Opinion Leaders

Opinion Leaders

Inflation: Eurozone steht eine Achterbahnfahrt bevor

-

Tomasz Wieladek, Internationaler Ökonom

Die Preise werden im nächsten Jahr voraussichtlich sinken – danach aber wohl wieder steigen.

Auf den Punkt gebracht

- Die beispiellosen fiskal- und geldpolitischen Impulse in Europa haben eine Debatte ausgelöst, ob eine höhere Inflation in Sicht ist.

- Angesichts der niedrigen Löhne und der geringen Reservekapazitäten am Arbeitsmarkt ist für nächstes Jahr mit einem Rückgang der Inflation zu rechnen.

- Lohnanpassungen und neue Vorschriften zur Senkung der CO2-Emissionen könnten die Inflation im Jahr 2023 wieder steigen lassen.

Die Inflation in der Eurozone dürfte noch eine gewisse Zeit steigen, wird unserer Ansicht nach aber nicht auf Dauer erhöht bleiben. Der Verbraucherpreisindex (VPI) für die Eurozone ist im April zwar erwartungsgemäß auf 1,6 Prozent1 – den höchsten Stand seit zwei Jahren – gestiegen, dürfte aufgrund der Reservekapazitäten am Arbeitsmarkt im Jahr 2022 aber wieder sinken, sobald gewisse Einmaleffekte an Wirkung verlieren.

Abhängig vom Ausgang der Wahlen, die in Europa in den nächsten zwölf Monaten anstehen, und bei einem deutlichen Anstieg der Mindestlöhne sowie der Kosten für Energie aus umweltschädlichen Quellen könnte die Inflation in der Eurozone im Jahr 2023 wieder markant steigen. Die Anleger sollten diese Achterbahnfahrt der Inflation bei der Planung ihrer mittel- bis langfristigen Anleihestrategien berücksichtigen.

Inflation: Eurozone steht eine Achterbahnfahrt bevor

Die Inflation dürfte nächstes Jahr sinken, könnte 2023 aber wieder steigen

Ich bin der Auffassung, der Verbraucherpreisindex (VPI) in der Eurozone wird … bis wenigstens Ende des Jahres erhöht bleiben…

Die Inflation aus zwei Blickwinkeln betrachtet

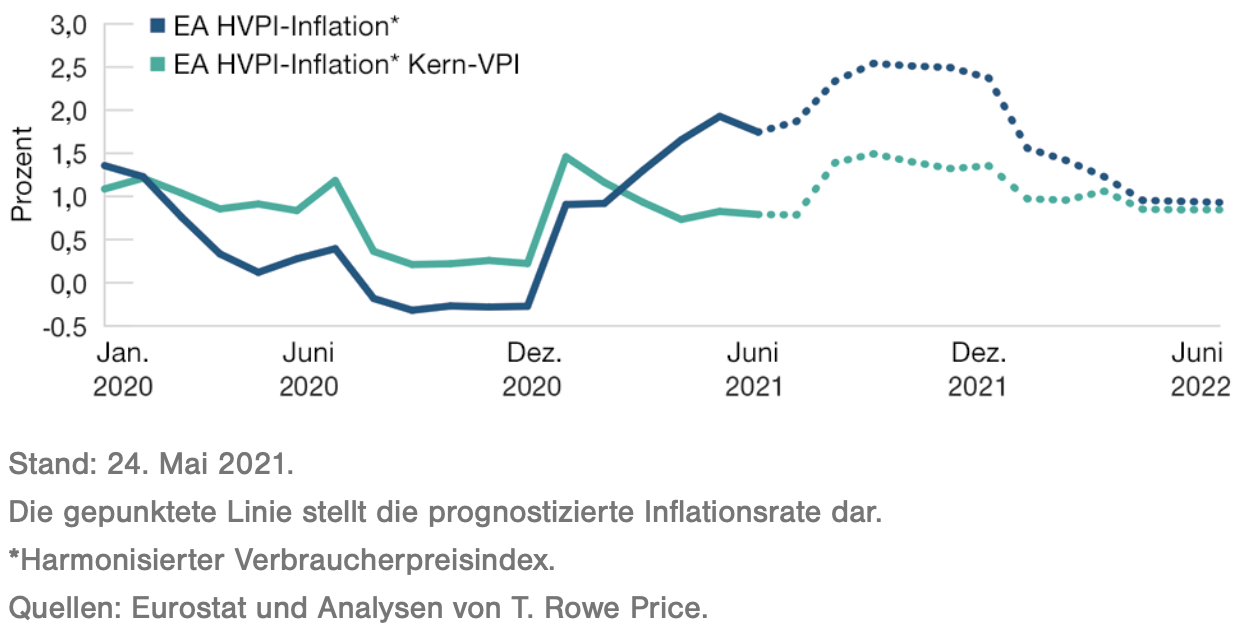

Mit beispiellosen fiskal- und geldpolitischen Impulsen haben die Regierungen in Europa während der Coronavirus-Pandemie versucht, die Wirtschaft zu stützen. Heute machen die Massenimpfungen den Weg für eine kräftige Erholung frei, und schon ist eine Debatte entbrannt, ob diese massiven makroökonomischen Impulse künftig in eine höhere Inflation münden könnten. Ich bin der Auffassung, der VPI in der Eurozone wird aufgrund der niedrigen Vorjahreswerte – die sog. „Basiseffekte“ – bis wenigstens Ende des Jahres erhöht bleiben. Im letzten Jahr sanken die Energiepreise infolge der Coronavirus-Pandemie spürbar. Zudem senkte Deutschland für den Zeitraum von Anfang Juli bis Ende Dezember die Mehrwertsteuer um drei Prozentpunkte. Aufgrund dieser Entwicklungen fielen die Kennzahlen im Jahr 2020 ungewöhnlich niedrig aus, was im Jahr 2021 wiederum die Inflationszahlen steigen ließ.

Doch die Basiseffekte sind vermutlich nicht der einzige wichtige Faktor, der Einfluss auf die Inflation hat. Die globalen Lieferengpässe bei wichtigen Rohstoffen und Halbleitern haben nicht nur die Produzentenpreise deutlich in die Höhe getrieben, sondern schlagen sich allmählich auch in den europäischen Verbraucherpreisindizes nieder. Dies weist auf einen derzeit extremen Nachfrageüberhang hin, wir erwarten aber, dass diese höheren Preise schon bald zu Produktionssteigerungen führen werden. Dies dürfte wiederum den von den aktuellen Lieferengpässen ausgehenden Inflationsdruck mindern. Zusammen werden diese Effekte den VPI in der Eurozone im zweiten Halbjahr dieses Jahres wohl auf rund 2,5 Prozent treiben; die VPI-Inflation in Deutschland könnte dabei kurzzeitig knapp 4 Prozent erreichen.

Die Kernfrage für Anleiheanleger lautet, was geschehen wird, sobald diese Basiseffekte aus der Berechnung des VPI im Vergleich zum Vorjahr herausfallen. Ökonomen sind geteilter Meinung: Die einen vertreten eine monetaristische Haltung zur Inflation, die anderen glauben eher an die Phillips-Kurve. Die Monetaristen setzen auf die Quantitätsgleichung des Geldes: MV=PY (wobei M = weit gefasste Geldmenge, V = Umlaufgeschwindigkeit des Geldes, P = Preisniveau und Y = reales Bruttoinlandsprodukt). Wenn die Umlaufgeschwindigkeit des Geldes konstant ist und Y nicht weiter steigt (entweder weil die Konjunktur langfristig auf Hochtouren läuft oder kurzfristig keine Steigerung möglich ist), dann muss ein größeres M (weit gefasste Geldmenge) ein größeres P (Inflation) bedeuten.

… der Lohndruck durch die Reservekapazitäten am Arbeitsmarkt ist nach wie vor gering.

Laut dem Phillips-Kurvenmodell wird die VPI-Inflation durch die Inflationserwartungen und die Reservekapazitäten (in Form von Arbeitslosen und ungenutzten Maschinen) bestimmt. Sind die Reservekapazitäten am Arbeitsmarkt hoch oder gibt es eine große Zahl an nicht genutzten Maschinen, wird demnach die Inflation sinken. Die Komponente der Inflationserwartungen ergibt sich aus der Vorstellung, dass die Preise bereits heute angepasst werden, falls für die Zukunft eine höhere Inflation erwartet wird. Deshalb beobachten die Zentralbanken die Inflationserwartungen mit Argusaugen.

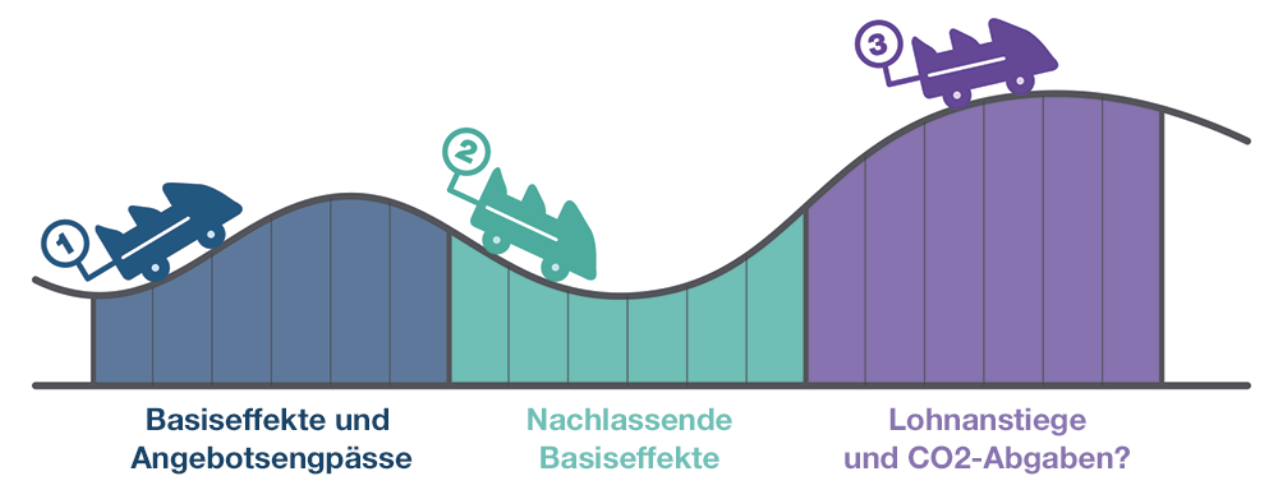

Basiseffekte heizen die Inflation an

(Abb. 1) Preisauftrieb dürfte sich verlangsamen, sobald sich diese Effekte abschwächen

Darum halte ich die monetaristische Sichtweise für falsch

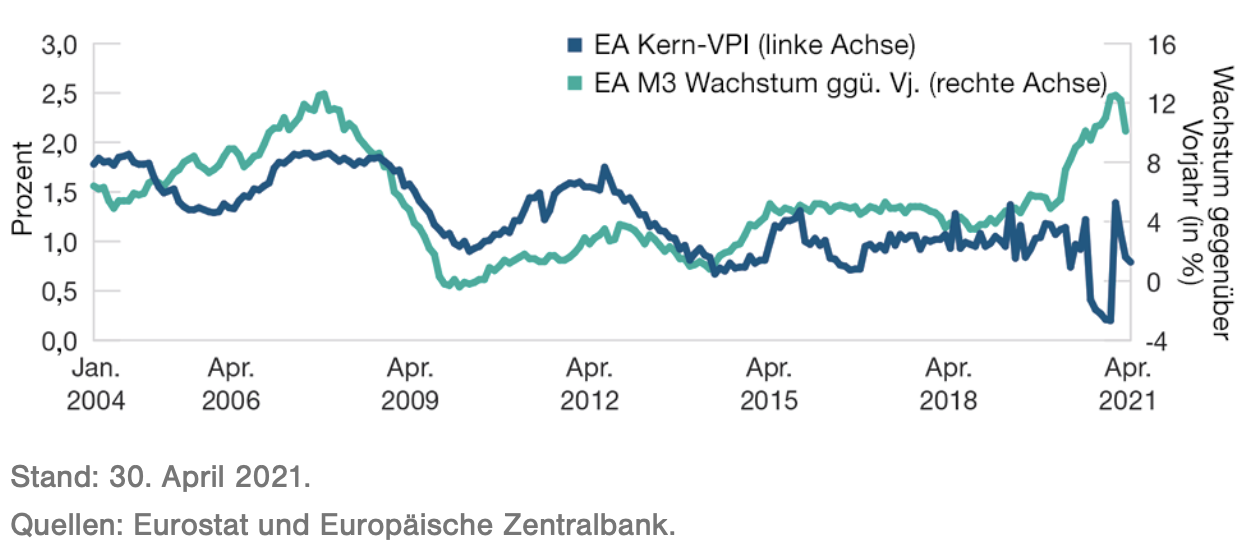

Nach der globalen Finanzkrise der Jahre 2009 und 2010 ist die Geldbasis im Jahresvergleich explosionsartig gestiegen. Dies weckte Bedenken, ein massiver Anstieg der Geldmenge könnte zu einer sehr starken Inflation führen. Doch das Verhältnis zwischen Geldbasis und weit gefasster Geldmenge brach zusammen, so dass die monetaristische Theorie nicht wirklich zutraf, beruht sie doch auf der weit gefassten Geldmenge (M3/M4). Diesmal ist es anders, denn die weit gefasste Geldmenge hat zweistellige Wachstumsraten erreicht.

Anfang der 2000er Jahre verzeichnete die Eurozone – ähnlich wie heute – sehr hohe Wachstumsraten der Geldmenge M3/M4. Dies ging auf die Einführung des Euro zurück, durch die die Banken in Peripherieländern den Haushalten und Unternehmen deutlich zinsgünstigere Kredite als zuvor anbieten konnten. Dies führte in diesen Ländern wiederum zu stark steigenden Geldmengenaggregaten.

Doch trotz dieser Bedingungen, die laut Wirtschaftstheorie ideal für das Funktionieren des monetaristischen Inflationsmodells sind, stieg die VPI-Kerninflation in der Eurozone nur kurzzeitig auf 1,5 Prozent, sank dann aber wieder. Die naheliegendste Erklärung dafür, dass die Inflation nicht höher ausfiel, dürfte sein, dass die Konjunkturzyklen in den verschiedenen Ländern damals auseinanderdrifteten: Die südeuropäischen Länder wuchsen sehr stark, während das Wachstum der Inlandsnachfrage in Deutschland über längere Zeit schwach war. Dadurch haben die Kernländer der Eurozone für ein mehr als ausreichendes Produktangebot gesorgt, um den Inflationsdruck in den Peripherieländern einzudämmen. Ich bin davon überzeugt, dass diese Erfahrung wichtige Lehren für heute bereithält.

Wie zu Beginn der 2000er Jahre wächst die Geldmenge M3 auch heute wieder sehr stark – diesmal wegen der Bilanzausweitung der Europäischen Zentralbank (EZB). Vermutlich weil diese auf die Kreditvergabe an Staaten, nicht an private Haushalte zurückgeht, sind ihre Auswirkungen auf die Inflation bislang eher gering. Darüber hinaus dürften sich die Volkswirtschaften der Eurozone unterschiedlich schnell erholen – was sowohl die Kontaktintensität ihrer Wirtschaft als auch den Schuldenüberhang aus der Rezession widerspiegelt. Dadurch könnte diesmal ein höheres Angebot in den Peripherieländern dazu beitragen, den Inflationsdruck in den Kernländern zu begrenzen.

Phillips-Kurve dürfte sich durchsetzen

Meiner Ansicht nach zeigen die Daten, dass in Bezug auf die Löhne in der Eurozone die Phillips-Kurve weiterhin gültig sein wird, sobald die Arbeitskräfte, die sich in Kurzarbeit befinden, der Arbeitslosenquote zugeschlagen werden. Insgesamt ist der Lohndruck durch die Reservekapazitäten am Arbeitsmarkt nach wie vor gering. Ein gewisser Inflationsdruck würde wohl nur dann zu erwarten sein, wenn die Arbeitslosigkeit Niveaus wie vor der Pandemie erreicht und keine Arbeitskräfte in Kurzarbeit sind – da die Kurzarbeiterprogramme in vielen Ländern der Eurozone aber bis Ende 2021 weiterlaufen werden, erscheint es wenig wahrscheinlich, dass alle Arbeitnehmer sehr bald an ihre Arbeitsplätze zurückkehren.

Weit gefasste Geldmenge sehr stark gestiegen

(Abb. 2) Bilanzausweitung der EZB hat M3-Wachstum angetrieben

Da aber die Löhne vieler Arbeitnehmer in Europa durch Tarifverträge geregelt werden, sind gewerkschaftliche Tarifabschlüsse in nächster Zeit der entscheidende Faktor für die Inflation in Europa. Selbst im Fertigungssektor, der sich sehr gut entwickelt, befinden sich noch immer 5 bis 6 Prozent der Arbeitnehmer in Kurzarbeit. Trotz dieser Stärke im Fertigungssektor hat die deutsche Gewerkschaft IG Metall sehr geringen Lohnsteigerungen für die nächsten zwei Jahre zugestimmt, um Arbeitsplätze zu sichern. Das bedeutet, dass die Löhne in den nächsten beiden Jahren landesweit generell nur leicht steigen dürften, da andere Gewerkschaften sich traditionell an den Tarifabschlüssen der IG Metall orientieren. Deshalb ist in den nächsten beiden Jahren mit niedrigen Lohnstückkosten – lohnbedingte VPI-Inflation – zu rechnen.

Es gibt Belege, dass die von der Phillips-Kurve beschriebenen Effekte weiterhin die mittelfristigen Inflationsaussichten in der Eurozone bestimmen werden. Angesichts der zuletzt niedrigen Tarifabschlüsse (trotz des florierenden Fertigungssektors) werden die Tariflöhne – ein wichtiger Bestimmungsfaktor für die lohnbedingte Inflation im Land – wahrscheinlich bis Ende 2022 niedrig bleiben. Darüber hinaus wird das große Reserveangebot an Arbeitskräften die Löhne auch in anderen Sektoren niedrig halten. Dies lässt die Vermutung zu, dass die VPI-Gesamtinflation in der Eurozone stark sinken wird, sobald die Basiseffekte durch die Mehrwertsteuer und die Energiepreise Anfang 2022 aus der Berechnung herausfallen.

[Durch] die Wahlen in Deutschland und Frankreich … könnte die Inflation im Jahr 2023 deutlich höher ausfallen.

Löhne und CO2-Vorschriften könnten Inflation 2023 in die Höhe treiben

Die Wahlen in Deutschland und Frankreich werden über die künftige Entwicklung der Mindestlöhne und die Maßnahmen zur ökologischen Wende entscheiden. Sollten diese, wie in den Wahlprogrammen versprochen, umgesetzt werden, könnte die Inflation im Jahr 2023 deutlich höher ausfallen. In Deutschland hat die Partei Bündnis 90 / Die Grünen, die laut den Umfragen in einer möglichen Regierungskoalition eine gewichtiges Wort mitreden wird, eine Anhebung des Mindestlohns (aktuell EUR 9,50 pro Stunde) auf EUR 12 pro Stunde zugesagt, was eine Erhöhung um 18 Prozent bis 2023 bedeuten würde. Im Jahr 2018 verdienten nach Angaben des Statistischen Bundesamts 21 Prozent der deutschen Bevölkerung weniger als EUR 11,05 pro Stunde, als der Mindestlohn noch bei rund EUR 9 pro Stunde lag. Da rund jeder fünfte Deutsche in einem Niedriglohnjob arbeitet, würde eine deutliche Anhebung des Mindestlohns den Lohndruck wahrscheinlich auf breiterer Front erhöhen. Eine ähnliche Dynamik könnte künftig in Frankreich zu beobachten sein, wo sich Staatspräsident Emmanuel Macron ein enges Rennen um eine zweite Amtszeit ab April 2022 liefert.

Die deutschen Grünen wollen zudem die CO2-Preise deutlich erhöhen. Seit Januar gilt in Deutschland ein Preis von EUR 25 pro Tonne CO2-Emissionen für die Bereiche Heizen und Transport. Allein diese Gesetzesänderung hat im Jahr 2021 zu einem Anstieg der VPI-Gesamtinflation um 0,5 Prozent2 infolge höherer Energiekosten geführt. Die Grünen schlagen vor, den Preis auf EUR 60 pro Tonne zu erhöhen, was die Gesamt-VPI durch abermals höhere Energiekosten um weitere 0,6 Prozent steigen lassen dürfte. Doch vor allem werden die Grünen im Falle einer Regierungsbeteiligung diese Änderungen der CO2-Bepreisung auch auf europäischer Ebene durchzusetzen wollen. Insgesamt würde dies im Jahr 2023 auch zu einer markant höheren Inflation im Vergleich zu 2022 führen.

Wir sind der Auffassung, dass der Inflation in Europa eine Achterbahnfahrt bevorsteht. In diesem Jahr dürfte sie weiter steigen, ehe sie im Jahr 2022 deutlich sinkt und dann im Jahr 2023 – abhängig von den Entwicklungen auf politischer Ebene – wieder steigen könnte. Die EZB wird über die durch Basiseffekte bedingte Inflation im 2. Halbjahr 2022 wahrscheinlich hinwegsehen, könnte es aber als nötig erachten zu reagieren, falls die Lohnpolitik in Deutschland zu einer höheren Inflation im Jahr 2023 führt.

____

1 Quelle: Eurostat.

2 Quelle: Bundesbank.