Opinion Leaders

Opinion Leaders

Investitionsboom treibt US-Wirtschaft an

-

Sandra Ebner, Senior Economist

Nach kurzfristigen Rezessionstendenzen: Der Investitionsboom hebt US-Wirtschaft auf neuen Wachstumspfad. Die US-Fiskalprogramme haben eine klare Lenkungswirkung, um strategisch wichtige Lieferketten ins Land zu holen.

Die Zeiten schwachen Wachstums sind vorbei: Diese These hatten wir bereits vor rund einem Jahr im Rahmen unseres White Paper Risikomanagement 2021 aufgestellt1. Die Ratio damals: Die Pandemie markiert den Übergang in ein neues Makroregime. Die Great Moderation – seit 1985 vorherrschend und geprägt durch geringe Wachstums- und Inflationsraten – ist Geschichte. Das neue, von uns Great Transformation getaufte, Regime wird unter anderem mehr Inflation, aber eben auch ein höheres reales Wachstum mitbringen – insbesondere in den USA.

Der Krieg in der Ukraine sorgt zwar kurzfristig für Rezessionstendenzen – verantwortlich sind die Preissprünge, vor allem bei Energie. Grundsätzlich zementiert er aber die Blockbildung in der Welt. Dies verstärkt wiederum den wichtigsten Treiber für das von uns erwartete, höhere Wachstum: ein langfristiger Investitionsboom, der von den Vereinigten Staaten ausgeht. In diesem Papier liefern wir Argumente für unsere Erwartungen und unterziehen unsere These einem Realitätscheck. Gibt es bereits Anzeichen für steigende Investitionen von US-Unternehmen? Welche Rolle spielt der Staat mit seinen vielfältigen Investitionsanreizen? Und: Sehen wir diesen Investitionsboom auch in Europa?

Die Gründe für den Boom

Wir stützen unsere These auf zwei Annahmen: Wir erwarten zum einen eine Restrukturierung globaler Lieferketten und zum anderen eine beschleunigte grüne und digitale Transformation der Wirtschaft. Getrieben werden diese Veränderungen vor allem durch eine aktivere Rolle des Staats und die Neuordnung der globalen Wirtschaftsbeziehungen: Globalisierung und Just in time werden endgültig durch Grossmacht-Wettbewerb und Just in case ersetzt.

Gerade bei strategisch wichtigen Lieferketten wie Halbleitern, Speichertechnologien und kritischen Mineralien greifen beide Entwicklungen zudem stark ineinander. Die Blockbildung und die Transformation werden mit gezielten Investitionen und Industriepolitik von staatlicher Seite vorangetrieben. Für China gilt dies schon lange, inzwischen aber in erheblichem Ausmass auch für die USA. Das hat Folgen: Ein schier unerschöpflicher Pool an Arbeitskräften (Stichwort: Globalisierung) wird durch einen deutlich kleineren, lokalen ersetzt. Den dadurch steigenden Kosten wird mit Automatisierung begegnet. Das dämpft nicht nur die Arbeitskräfteknappheit, sondern hilft auch, mittelfristig die Preise im Zaum zu halten. Beide Entwicklungen – der Aufbau strategisch wichtiger Lieferketten im eigenen Land und der (forcierte) Ausbau von Automatisierungstechnologien – werden unserer Meinung nach die Haupttreiber des Investitionsbooms in den USA sein.

Der Staat legt den Grundstein

Doch gibt es bereits Anzeichen für anziehende Investitionen? Die US-Regierung hat in dieser Hinsicht in jedem Fall ihre „Hausaufgaben“ gemacht. In den vergangenen zwölf Monaten verabschiedete der Kongress drei umfangreiche Investitionspakete mit einem Gesamtvolumen von fast 1300 Milliarden US-Dollar. Die Ziele sind bekannt: die Wettbewerbsfähigkeit der USA im Grossmacht-Wettbewerb mit China stärken und den (grünen) Wandel beschleunigen.

Der zuletzt verabschiedete Inflation Reduction Act (Volumen: 433 Milliarden US-Dollar) soll Investitionen in Energiesicherheit und Massnahmen gegen den Klimawandel ankurbeln. Mit dem Chips and Science Act (Volumen: 280 Milliarden US-Dollar) wiederum soll die Produktion von Hightech-Chips im eigenen Land ausgebaut und die Forschung und Entwicklung von Zukunftstechnologien gestärkt werden. Schliesslich fokussiert der Infrastructure Investment and Jobs Act (Volumen: 550 Milliarden US-Dollar) auf klassische Infrastrukturinvestitionen, wie etwa Strassen, Brücken und Schienen, aber auch die Ladeinfrastruktur von Elektroautos.

Bei den Programmen handelt sich um eine Kombination aus Investitionsanreizen und klassischer Industriepolitik. Letztere war in den stark auf die Marktkräfte vertrauenden USA lange Zeit verpönt. Im Grossmacht-Wettbewerb wird sie aber zum legitimen Mittel. Durch finanzielle Anreize wird nun die Ansiedelung strategisch wichtiger Lieferketten im eigenen Land gefördert. Gleichzeitig sorgen Investitionsauflagen dafür, dass dem Rivalen China der Zugang zu strategisch wichtigen Technologien und Komponenten verwehrt wird.

Wie dies in der Praxis funktionieren soll, zeigt das Beispiel Elektroauto: Der Inflation Reduction Act sieht grosszügige Förderungen für den Verkauf von E-Autos vor. Diese sind allerdings an Auflagen geknüpft, die eine klare Lenkungswirkung entfalten sollen. Durch Preisgrenzen für die geförderten Fahrzeuge und Einkommensobergrenzen für die Käufer werden gezielt Anreize für die Produktion günstigerer Modelle gesetzt. Für die Hersteller ist dies ein klarer Auftrag, durch Forschung und Entwicklung sowie Skalierung die Preise für die Einstiegsmodelle günstiger zu gestalten, damit eine breitere Durchdringung auch mittlerer Einkommensschichten möglich ist.

Zudem wird der Kauf nur dann vom Staat gefördert, wenn die Fahrzeuge in Nordamerika gefertigt werden. Die Regierung verfolgt damit das Ziel, noch mehr Produktion im eigenen Land oder in der unmittelbaren Nähe anzusiedeln (re- und friendshoring) und damit Abhängigkeiten vom Ausland zu verringern. Ähnliches gilt für die Batterie der E-Autos: Der Anteil dieses zentralen Bauteils, das in Nordamerika produziert werden muss, steigt von heute 50 Prozent sukzessive auf 100 Prozent im Jahr 2028. Dass die Anreize funktionieren zeigt sich etwa beim US-Autobauer Tesla. Nach aktuellen Medienberichten überlegt das Unternehmen, ob es seine Batterieproduktion nun doch nicht nahe Berlin, sondern lieber in den USA aufbauen sollte. Neben den Subventionen sprächen auch die niedrigeren Energiekosten für das Heimatland.

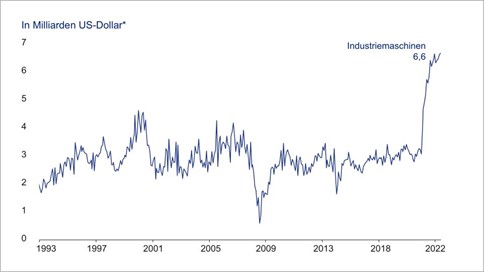

Investitionstätigkeit im Bereich strategisch wichtiger Lieferketten deutlich erhöht

Auftragseingänge

Quelle: U.S. Census Bureau, Macrobond, Union Investment; Stand: 30. Juni 2022. * saisonbereinigt

Vergleichbare Quotenanforderungen wie bei der Zellfertigung gibt es für die verwendeten kritischen Mineralien. Fahrzeuge, deren Batterien kritische Mineralien oder Batteriekomponenten von sogenannten foreign entities of concern (neben China unter anderem Russland und der Iran) enthalten, sind von den Förderungen ausgeschlossen.

Im Rahmen des Chips and Science Act soll mit staatlichen Subventionen die Ansiedlung von Chip-Fabriken angekurbelt werden. Diese strategisch wichtigen Komponenten sind nicht nur – aber auch – für E-Autos relevant. Hier sorgen ebenfalls Auflagen für eine entsprechende Lenkungswirkung: Unternehmen, die die Förderung in Anspruch nehmen, verpflichten sich, in den nächsten zehn Jahren keine Produktionskapazitäten für Hochleistungschips in China aufzubauen. So soll der Technologietransfer ins Reich der Mitte unterbunden werden. Gleichzeitig sorgen staatliche Zuschüsse dafür, dass die Forschung und Entwicklung bei weiteren, strategisch wichtigen Zukunftstechnologien (Künstliche Intelligenz, Speichertechnologien, Robotik, Quantum Computing) intensiviert wird.

Schliesslich soll als Teil des Infrastructure and Jobs Act die Ladeinfrastruktur für Elektroautos signifikant ausgeweitet werden, um die Akzeptanz und Verbreitung der E-Autos weiter zu beschleunigen. So hat am 14. September US-Präsident Joe Biden die Bereitstellung der ersten 900 Millionen US-Dollar an Finanzmitteln für den Bau von Ladestationen in 35 Bundesstaaten angekündigt.

Was machen die Unternehmen?

Der Staat bereitet also den Boden, doch übersetzen sich die Anreize auch bereits in handfeste Investitionsvorhaben der Unternehmen? Klar ist: Mit Ausbruch der Pandemie ist die Nennung von zentralen Schlagworten wie onshoring, reshoring und nearshoring in Unternehmenspräsentationen sprunghaft angestiegen. Und mit dem Ukraine-Krieg und den jüngsten Spannungen zwischen China auf der einen und Taiwan und den USA auf der anderen Seite, dürfte das Thema weiter an Relevanz gewinnen.

Doch es zeigt sich, dass Unternehmen nicht nur reden, sondern auch konkret in die Umsetzung gehen – insbesondere in jenen Bereichen, die weithin als strategisch relevant eingestuft werden. Die Lobby-Organisation Reshoring Initiative versucht bereits seit 2010 Ankündigungen von Produktionsrückholungen und Direktinvestitionen in den USA im verarbeitenden Gewerbe systematisch nachzuverfolgen. Gemessen wird nicht die Höhe der Investitionsvolumina, sondern die Zahl der dadurch geschaffenen Arbeitsplätze. Im laufenden Jahr rechnet die Initiative mit einem Rekordwert von rund 350.000 Arbeitsplätzen. Fast 40 Prozent davon entfallen auf jenen Sektor, der vor allem Batterien für Elektroautos umfasst. Vor der Pandemie waren es lediglich drei Prozent. Weitere knapp 25 Prozent entfallen auf die Bereiche Transportation Equipment (u.a. Elektroautos) und Computer & Electronic Products (Halbleiter).

Weitere Bestätigungen für unsere These finden sich auch bei einem genauen Blick auf die gesamtwirtschaftliche Investitionstätigkeit. Die Nettoinvestitionen in physisches Kapital haben sich nach dem Ausbruch der Pandemie nicht nur deutlich schneller erholt als nach anderen Krisen. Noch wichtiger: Unternehmen investieren auch einen höheren Anteil ihrer operativen (Rekord-)Gewinne als in der gesamten Periode seit der Finanzkrise 2008/2009.

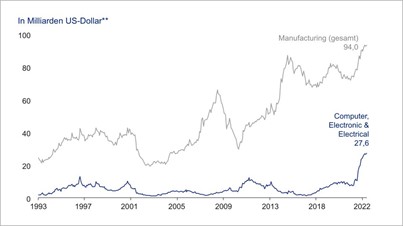

Geht man eine Stufe tiefer und fokussiert auf jene strategisch wichtigen Bereiche, in denen wir das Gros der Investitionstätigkeit erwarten, finden sich weitere Belege. Bei den industriellen Ausrüstungsinvestitionen zeigt sich ein deutlich steilerer Trend als vor der Pandemie. Ähnliches gilt für die Auftragseingänge von Industriemaschinen. Auch hier ist ein nachhaltiger Ausbruch aus der schwachen Entwicklung nach der Finanzkrise zu verzeichnen. Ein weiteres Indiz für die deutlich gestiegene physische Investitionstätigkeit liefert der Blick auf die Entwicklung der Investitionen in den Bau von Industrieanlagen. Der deutliche Anstieg ist hier vor allem auf den Bereich Computer / Electronic & Electrical zurückzuführen. Also genau jener Sektor, in dem ein Groddteil der strategisch wichtigen Produkte subsumiert wird. Werden diese Komponenten nun im Inland produziert, verkürzt das die Lieferketten und macht sie insgesamt weniger anfällig für externe Schocks. Der Ausblick bleibt angesichts der zahlreichen, bereits angekündigten aber noch nicht begonnen, Investitionsprojekte stark.

Investitionstätigkeit im Bereich strategisch wichtiger Lieferketten deutlich erhöht

Investitionen in Anlagenbau

Quelle: U.S. Census Bureau, Macrobond, Union Investment; Stand: 30. Juni 2022. ** saisonbereinigte Jahresrate

Schliesslich zeigt sich die Nachfrage nach Automatisierungstechnologien ebenfalls sehr robust. Ein Zustand, auf den auch die Fed regelmässig in ihrem Beige Book verweist. Die momentane zyklische Abschwächung scheint der Investitionstätigkeit in diesem Bereich keinen Abbruch zu tun. Bergründet wird die Entwicklung mit der kräftigen Lohnentwicklung und der generellen Enge am Arbeitsmarkt. Da wir auch in Zukunft von einem strukturell knapperen Arbeitsangebot ausgehen, rechnen wir hier ebenfalls mit einer nachhaltig dynamischeren Investitionstätigkeit als in den vergangenen zwanzig Jahren. Hier bauen wir auf historische Zusammenhänge, die erwarten lassen, dass höhere Lohnkosten über die Zeit auch zu mehr Investitionen und höherem Produktivitätswachstum führen.

Alles in allem sehen wir uns durch die Entwicklungen in den vergangenen zwölf Monaten in unserer These bestärkt, dass sich die USA am Beginn eines langfristigen Investitionsbooms befinden. Dieser sollte in den Vereinigten Staaten – nach der aktuellen Schwächephase – auch wieder zu höheren Wachstumsraten als in der Zeit nach der Finanzkriese führen.

Andere Vorzeichen in Europa

Im vergangenen Jahr hatten wir für Europa eine ähnliche Entwicklung vorhergesehen, wenngleich in deutlich abgeschwächter Form. Der Krieg in der Ukraine und die dramatische Energiekrise, die dadurch hervorgerufen wurde, lassen uns jedoch für den Investitionsstandort Europa weniger optimistisch in die Zukunft blicken. Zwar werden umfangreiche Investitionen in den Ausbau der Energiesicherheit nun forciert. Das betrifft auch, aber nicht nur die Erneuerbaren Energien. Zu befürchten ist jedoch, dass durch die grossen Herausforderungen, die im Energiebereich zu bewältigen sind, andere Investitionen vor allem in den digitalen Wandel zurückgestellt werden. Während die USA also auf Wachstumsinvestitionen setzt, tätigt Europa (notgedrungen) Ersatzinvestitionen – dadurch bleiben positive Zweitrundeneffekte grösstenteils aus, die von einer gesteigerten Produktivität ausgehen.

Auch die Attraktivität Europas im Standortwettbewerb hat in den vergangenen zwölf Monaten gelitten. Zwar ist man integraler Bestandteil der US-Einflusssphäre und sollte folglich auch von Friendshoring-Investitionen profitieren. Es zeigt sich aber auch, dass die USA augenscheinlich mehr Interesse daran haben, in der Region Asien-Pazifik „Freunde zu gewinnen“. So erfüllen beispielsweise kritische Mineralien aus Australien die Auflagen des Inflation Reduction Acts, da zwischen beiden Ländern ein bilaterales Handelsabkommen besteht. Und bei der sogenannten Chip 4 Alliance wollen die Vereinigten Staaten beim Thema Halbleiter noch enger mit Japan, Taiwan und Südkorea zusammenarbeiten. Der geographische Fokus verwundert kaum: Zum einen sprechen die technologischen Fähigkeiten sowie geringere Energie- und Lohnkosten für die Region. Zum anderen macht die Nachbarschaft zum strategischen Rivalen China – und damit das Herauslösen der Länder aus dessen Einflusssphäre – eine weitere Annäherung an diese Staaten attraktiv.

So könnten europäische Unternehmen zwar durchaus am von uns erwarteten – in den USA ausgelösten – Investitionsboom teilhaben. Nämlich dann, wenn sie von den beschriebenen Anreizen in den USA oder anderen befreundeten Ländern profitieren. Zu nennen sind etwa deutsche Autohersteller und Maschinenbauer mit Produktion in oder nahe der USA. Für den Investitionsstandort Europa sind wir allerdings weniger optimistisch. Auch hier werden die fiskalpolitischen Stimuli zwar zunehmen. Allerdings stehen dabei zunächst klar die akute Krisenbekämpfung und weniger strategische Überlegungen und das mittelfristige Wachstumspotenzial im Vordergrund. Europa adressiert grundsätzlich ähnliche Themen wie die USA, aber ohne die dazugehörigen staatlichen Investitionsvolumina. So setzt man hierzulande eher darauf, Kapital aus der Privatwirtschaft zu mobilisieren, während die US-Regierung eigenes Geld in die Hand nimmt – mit entsprechend deutlich direkterer Wirkung.

1White Paper Risikomanagement 2021: Investmentwelt post Corona: Ein neues Drehbuch für Portfolios?