Opinion Leaders

Opinion Leaders

Suche nach Alpha an einem zunehmend konzentrierten Markt

-

Taymour Tamaddon, Portfolio Manager

Die Spielregeln im Bereich der hochkapitalisierten Wachstumswerte haben sich geändert

Die wichtigsten Punkte

- Die Konzentration am US-Aktienmarkt hat sich in den letzten Jahren spürbar erhöht, was vor allem auf das enorme Wachstum von ein paar hochkapitalisierten Wachstumswerten zurückgeht.

- Dies hat das Anlageumfeld spürbar verändert, und der Anlageerfolg hängt nun im Wesentlichen davon ab, ob Anleger mit Blick auf einen kleinen Kreis dominanter Unternehmen die richtigen Entscheidungen treffen.

- Was die Bewertungen angeht, sind die Bewegungen an den Märkten in den letzten Monaten in erster Linie darauf zurückzuführen, dass die Bewertungen Niveaus erreicht haben, die wir langfristig als unhaltbar erachten.

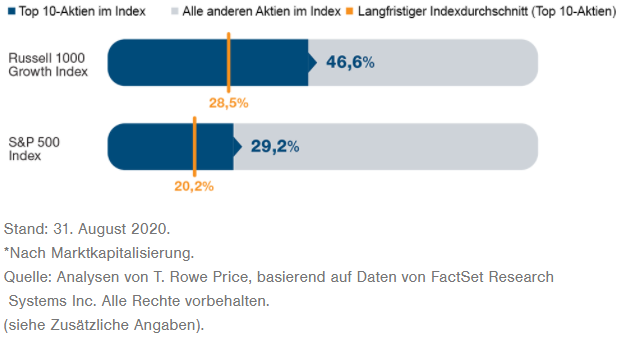

Mit Blick auf die allgemeine Wertentwicklung des US-Aktienmarkts verblüfft eine Beobachtung ganz besonders: Die zehn größten Aktien im S&P 500 Index machen mittlerweile fast 30% des Gesamtwerts des Index aus. Noch krasser stellt sich das beim Russell 1000 Growth Index dar, in dem die zehn größten Indexkomponenten beinahe die Hälfte des Gesamtwerts des Index auf sich vereinigen.1

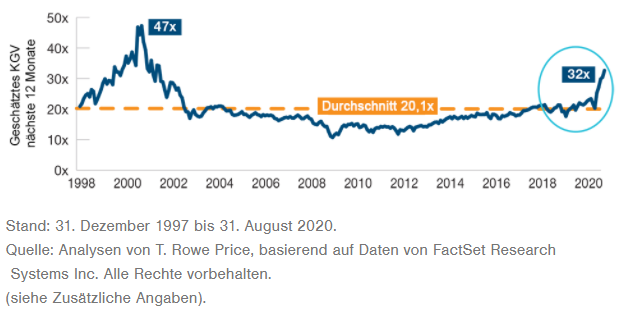

Das Kurs-Gewinn-Verhältnis im Russell 1000 Growth Index ist mit 32x so hoch wie zuletzt während der Dotcom-Blase.

Die Konzentration am US-Aktienmarkt ist seit der globalen Finanzkrise nach und nach gestiegen, hat sich in den letzten Jahren aber noch weiter verstärkt. Für einen Großteil dieser gestiegenen Konzentration sind gerade einmal fünf Aktien verantwortlich – Facebook, Amazon, Apple, Microsoft, Google/Alphabet, die sogenannten „FAAMGs“. Ihre Marktkapitalisierung hat sich dramatisch erhöht. Der immer stärker konzentrierte Markt weckt die Sorge, dass die Performance des breiteren Markts in hohem Maße von diesen wenigen dominanten Titeln abhängig ist. Dadurch stehen Anleger auch vor der schwierigen Herausforderung, im breiteren Large-Cap-Universum Alpha-Möglichkeiten zu ermitteln.

Die Risiken durch Isolation der Wachstumsquellen verstehen

Bei der genaueren Betrachtung der potenziellen Risiken, die sich aus der höheren Marktkonzentration ergeben, sind zwei wichtige Fragen zu berücksichtigen.

Die erste Frage lautet: Inwieweit geht der Anstieg der Konzentration im Index auf das natürliche Umsatzwachstum von Unternehmen und inwieweit auf deren Höhergewichtung im Index zurück? Im Russell 1000 Growth Index beispielsweise ist die Gewichtung bestimmter Unternehmen in den letzten Jahren allein aufgrund ihres höheren Aktienkurses gestiegen. Apple ist vielleicht ein Paradebeispiel dafür, wie es zu diesem Konzentrationseffekt kommen kann. Im Gegensatz dazu ist Amazon eine Aktie, die nur relativ mäßige Anstiege infolge der Indexneugewichtung verzeichnet hat und bei der eher das zugrunde liegende Umsatz- und Gewinnwachstum entscheidend war.

Nur zehn Aktien dominieren die Zusammensetzung der großen Indizes

(Abb. 1) Anteil der Top 10-Aktien* im Russell 1000 Growth Index und im S&P 500 Index

Die zweite Frage ist, ob die Konzentration davon angetrieben wird, dass die Bewertungskennzahlen der betreffenden Unternehmen auseinanderdriften. Der Punkt ist hierbei, dass die Marktkonzentration selbst nicht unbedingt ein Problem ist – das wird sie erst, wenn sie sich dadurch verstärkt, dass eine kleine Zahl von Unternehmen allein deshalb eine höhere Gewichtung im Index aufweist, weil sich ihre Bewertungen erhöht haben, statt durch eine tatsächliche Verbesserung der zugrunde liegenden Cashflows oder Gewinne. Genau dieses Szenario beobachten wir aktuell immer mehr, und das finden wir etwas bedenklich.

… die Marktkonzentration selbst ist nicht unbedingt ein Problem – das wird sie erst, wenn sie sich dadurch verstärkt, dass eine kleine Zahl von Unternehmen allein deshalb eine höhere Gewichtung im Index aufweist, weil sich ihre Bewertungen erhöht haben…

Bei den großen Entscheidungen richtig zu liegen ist enorm wichtig geworden

Unser Ziel als aktiver Manger bleibt unverändert: Wir legen den Fokus ausschließlich darauf, für unsere Kunden Alpha im Vergleich zum Index zu erzielen, und das bei einer – hoffentlich – geringeren Volatilität. Was aber die Entscheidungsfindung anbelangt, ist das Anlageumfeld in einem stark konzentrierten Markt ganz anders als in einem normaleren, breiter diversifizierten Markt.

In einem normalen Umfeld geht es beim Anlegen darum, den Durchschnitt hoch zu halten – also über den gesamten Markt betrachtet bei mehr Anlageideen richtig als falsch zu liegen. Doch wenn die Gewichtung einiger Aktien innerhalb der Benchmark sehr stark steigt, ändern sich die Spielregeln. Es geht dann nicht mehr um einen guten Durchschnitt, sondern darum, mit Bezug auf eine kleinere Gruppe von Unternehmen die richten Entscheidungen zu treffen. Im aktuellen Umfeld heißt das, auf Sicht der nächsten drei bis fünf Jahre bei den großen Entscheidungen in Bezug auf die FAAMGs unbedingt richtig zu liegen.

Bewertungskennzahlen steigen weiter – die Gründe zählen

Bei dem Versuch zu beurteilen, wie nachhaltig und tragbar die aktuellen Bewertungen sind, gilt es, die verschiedenen Faktoren zu berücksichtigen, die die Marktbewertungen maßgeblich beeinflussen.

Die Zinsen spielen für die aktuellen Bewertungen an den Aktienmärkten eine wichtige Rolle. Die von der US-Notenbank verfolgte Politik der (beständig) niedrigen Zinsen übt Aufwärtsdruck auf die Marktbewertungen aus, was bei wachstumsstärkeren Unternehmen ganz deutlich erkennbar ist. Doch auch andere Faktoren können die Bewertungen beeinflussen, etwa die Volatilität und die Zyklizität der Gewinne, die aktuell aber weniger ins Gewicht fallen. Nehmen wir zum Beispiel die Gewinne: Die Märkte befinden sich seit etwa zehn Jahren auf Erholungskurs und die Gewinne sind längst nicht mehr so niedrig, dass allein dadurch die Bewertungen steigen würden.

Bewertungen von Wachstumswerten im Jahr 2020 rasant gestiegen

(Abb. 2) Russell 1000 Growth Index – KGV klettert auf 32x

Wenn wir das Bewertungsniveau am US-Aktienmarkt in den letzten Quartalen betrachten, schien es im Allgemeinen vertretbar zu sein. Die jüngsten Marktbewegungen haben die Bewertungen aber weiter erhöht, bis auf Niveaus, die nun schon etwas bedenklicher sind. Dies ist am S&P 500 Index weniger erkennbar, zeigt sich aber besonders deutlich am Russell 1000 Growth Index, auch weil wachstumsstarke Unternehmen in ihm stärker vertreten sind. Es ist zwar nicht unbedingt zu erwarten, dass sich die Entwicklung der Bewertungen allzu bald umkehrt, jedoch halten wir die aktuellen Niveaus auf lange Sicht für unhaltbar.

Welche der aktuellen Gewinner unter den Large Caps werden weiter glänzen können?

Können die hochkapitalisierten Wachstumswerte, die sich in den letzten fünf bis zehn Jahren so ausgezeichnet entwickelt haben, auch in den nächsten fünf bis zehn Jahren zu den Spitzenreitern zählen?

Angesichts ihrer dominanten Stellung bin ich davon überzeugt, dass die beiden Digitalriesen Google und Facebook ihren Marktanteil weiter vergrößern können und durch gezielte Werbung für Unternehmen, die ihre Dienste in Anspruch nehmen, weitere Wertsteigerungen erzielen. Natürlich berücksichtigt dieser Ausblick keine potenziellen externen Faktoren wie Änderungen im Bereich der Regulierung. In letzter Zeit wird zum Beispiel in Europa diskutiert, ob Unternehmen eventuell verpflichtet werden sollten, ihre Daten über Nutzer aus Wettbewerbsgründen an Dritte weiterzugeben.

Amazon hat indes bewiesen, sich neu erfinden und neuartige Bereiche erschließen zu können, um Wachstum und Dynamik zu erzielen. Die gewaltigen Logistikkapazitäten von Amazon könnten unserer Meinung nach ein bedeutender Motor für das langfristige Wachstum sein. Darüber hinaus könnte das Werbegeschäft von Amazon – wenngleich noch sehr klein im Vergleich zu dem von Google und Facebook – weiter wachsen.

Im Gegensatz dazu sind dem Marktanteil, den Apple als Hardware-Unternehmen in der Mobilfunkindustrie erreichen kann, unseres Erachtens natürliche Grenzen gesetzt. Will Apple im nächsten Jahrzehnt weiter so erfolgreich sein wie bislang, wird das Unternehmen aus unserer Sicht ein neues Produkt in einem völlig neuen Segment des Marktes entwickeln müssen – etwa so, wie es dem Unternehmen mit dem iPad und der Apple Watch gelungen ist. Apple muss sich entweder ein neues Produkt oder eine neue Dienstleistung einfallen lassen, das bzw. die es jetzt noch gar nicht gibt, oder die kürzlich gestartete Streaming-Plattform Apple TV muss ein Riesenerfolg werden.

Wachstumskennzahlen wirken angespannt

Das Konzentrationsrisiko ist für den Markt zwar nichts Neues, am US-Aktienmarkt zuletzt aber stark gewachsen. Dies liegt an der extrem positiven Entwicklung einer Handvoll hochkapitalisierter Wachstumsunternehmen in den Bereichen Konsumgüter und Medien sowie in Sektoren mit Bezug zur Technologie. Ihren Erfolg verdanken diese Unternehmen vor allem Kräften, welche die Wirtschaft und die Märkte radikal verändern. Durch Innovation und das Aufbrechen von traditionellen Geschäftsmodellen nehmen sie den etablierten Akteuren in ihrer jeweiligen Branche sehr schnell Marktanteile ab, sodass Aspekte wie Bewertung und Konzentration in einem ganz neuen Licht betrachtet werden müssen.

…dass in den letzten Monaten die Bewertungen in den Benchmarks für Wachstumswerte Niveaus erreicht haben, die auf längere Sicht unhaltbar sind.

Wir sind jedoch davon überzeugt, dass in den letzten Monaten die Bewertungen in den Benchmarks für Wachstumswerte Niveaus erreicht haben, die auf längere Sicht unhaltbar sind. Daher gehen wir davon aus, dass es irgendwann zu einer Trendumkehr und Rückkehr zu normaleren Bewertungsniveaus kommen wird. In der Zwischenzeit wird der Anlageerfolg, auch wenn nach wie vor gute Wachstumsmöglichkeiten zu finden sind, im Wesentlichen davon abhängen, ob man bei den wichtigen Entscheidungen für die Indexschwergewichte richtig liegt.