Learning Curve

Learning Curve

Wie funktioniert die Risikoklassifizierung bei Strukturierten Produkten?

-

Isabelle Tschugmall

Die Risikoklassifizierung der gelisteten Strukturierten Produkte in der Schweiz gewinnt zunehmend an Bedeutung – für Anlageberater ist sie sogar unverzichtbar im Beratungsprozess. Payoff.ch schafft Klarheit, was die Kennzahl Value at Risk ist und wie die Risikoklassifizierung funktioniert.

Effizienzklassen sind beispielsweise bei Elektrogeräten und Autos bereits zur Visualisierung von Produktattributen bekannt. Etwas Ähnliches aber weitaus anspruchsvoller ist im Segment der Finanzprodukte verfügbar: Um kotierte Strukturierte Produkte besser nach ihren Risikoklassen einordnen zu können und die Transparenz zu erhöhen, hat der Schweizerische Verband für Strukturierte Produkte (SVSP) die Risikokennzahl und die dazugehörigen Klassen von 1 bis 6 eingeführt. Basis, wie die Produkte einer jeweiligen Risikokennzahl zugeordnet werden ist der sog. Value at Risk.

Was ist der Value at Risk (VaR)?

Mit der Methode Value at Risk kann das Marktrisiko einer Investition abgeschätzt werden. Kurz: Welche Verlusthöhe innerhalb eines bestimmten Zeitraumes mit einer gegeben Wahrscheinlichkeit nicht überschreiten wird. Der VaR wird anhand der SVSP gewählten Möglichkeit mittels der historischen Simulation ermittelt. Dafür spielen die folgenden Veränderungen resp. deren Auswirkungen auf den Produktwert eine zentrale Rolle: Volatilität und Preise des Basiswertes. Der VaR wird täglich nach Börsenschluss berechnet und am nächsten Tag, vor Börseneröffnung, zur Verfügung gestellt.

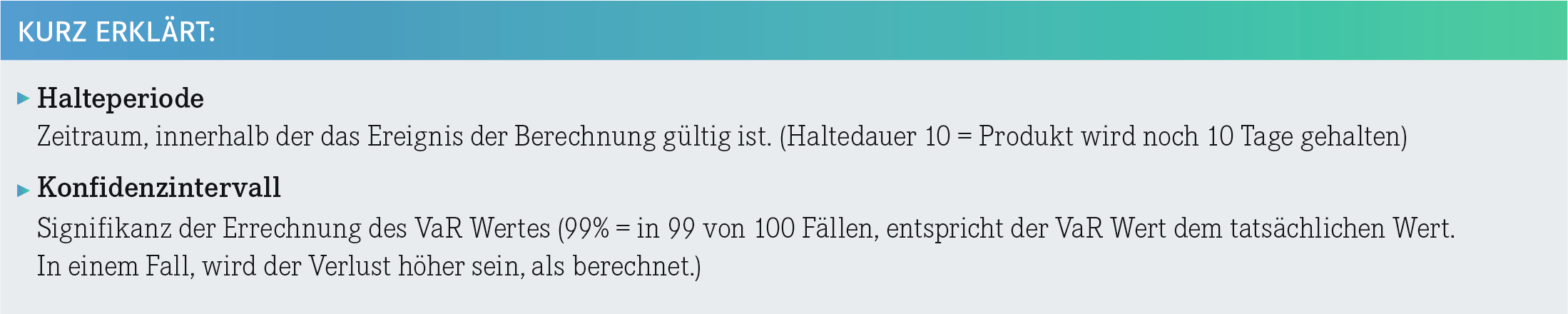

Die definierten Standardwerte für die VaR Kalkulation sind die folgenden: Zeitfenster 250 Tage, Halteperiode 10 Tage, Konfidenzintervall 99%. Die Kennzahl VaR wird in Prozentwerten des Portfoliowertes angegeben.

Vereinfachtes Beispiel:

Investition: CHF 20’000.-

VaR: 10% = Verlustszenario: CHF 2’000.-

Konfidenzintervall: 99%

Haltedauer: 10 Tage

Dies bedeutet, dass man mit einer Wahrscheinlichkeit von 99% in den nächsten 10 Tagen keinen Verlust von über 10% resp. CHF 2’000.- des Investitionswertes verlieren kann/sollte.

Abschliessend gilt bei der Kennzahl VaR zu beachten, dass keine Risiken mit einem Zeithorizont von länger als 10 Tagen berechnet werden. Auch Risiken mit einer grösseren Wahrscheinlichkeit als 99% werden nicht berücksichtigt. Des Weiteren enthalten die historischen Daten nur bereits bekannte Ereignisse. Zudem findet die Berechnung jeweils auf der Einzelproduktbasis statt und informiert nicht über das Portfolio-Risiko.

Der Risikobarometer

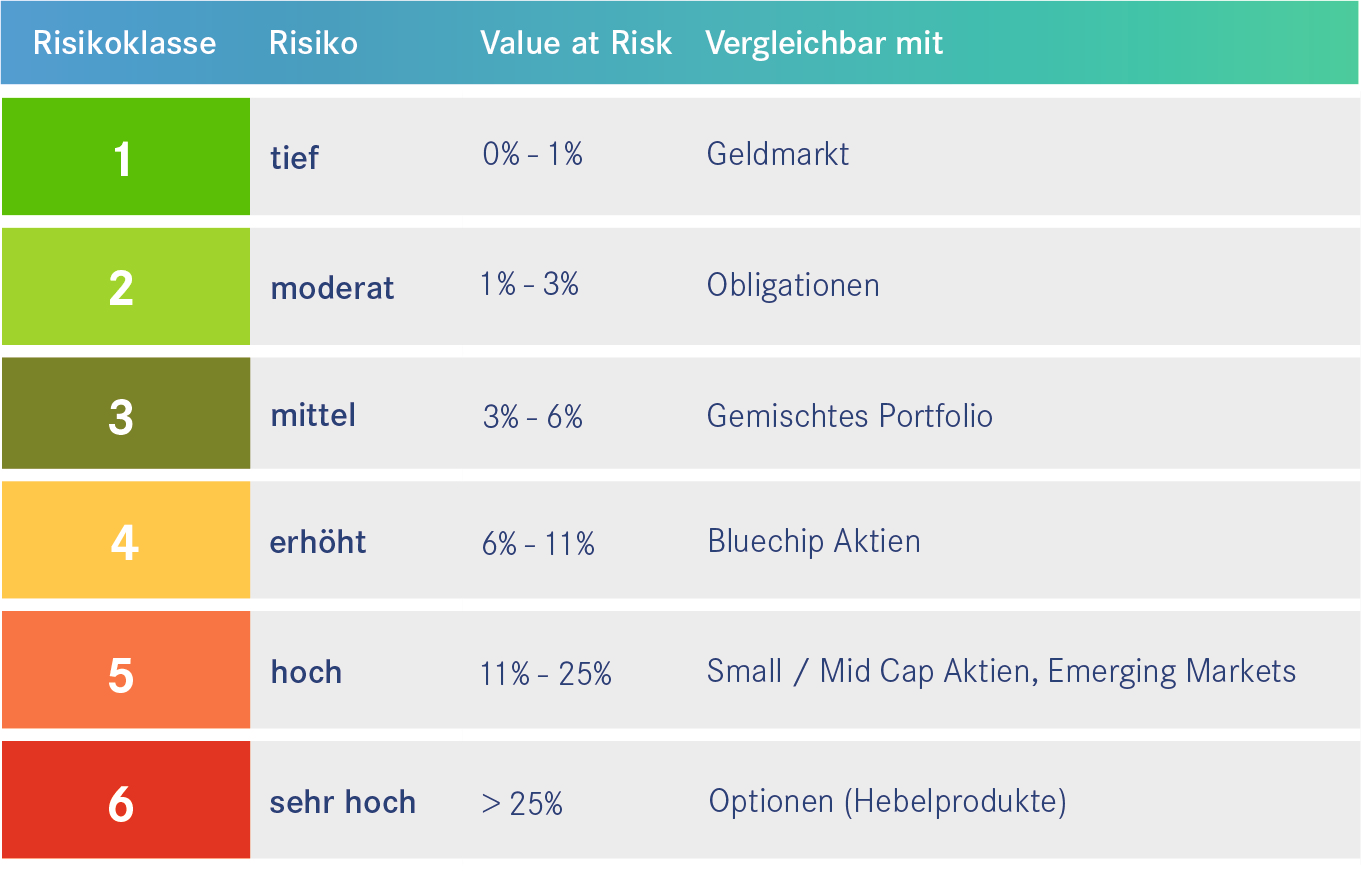

Die Strukturierten Produkte werden aufgrund der Höhe des VaR in eine der sechs Risikoklassen (vgl. Grafik) eingestuft. Diese Risikoklassifizierung ist auch in der Produktdetailübersicht auf www.payoff.ch ersichtlich.

Die SVSP Risikokennzahl ermöglicht auf Basis des Value-at-Risk (VaR) Ansatzes das Marktrisiko eines strukturierten Produktes abzuschätzen. Wie oben erwähnt, passiert die Einordnung in 6 Risikokategorien. Die Kategorie 6 repräsentiert das höchste Risiko für eine Investition in ein Produkt und Kategorie 1 steht für das geringste Risiko. Die Risikokennzahl wird täglich berechnet und dem Markt zur Verfügung gestellt. Die Intervalle der sechs Risikoklassen werden wöchentlich überprüft und bei Bedarf angepasst.

Praxisbeispiele für Anleger.

Zusammenfassung

Mittels der Kennzahl VaR wird eine übersichtliche Risikoklassifizierung und somit Navigationshilfe zur Verfügung gestellt werden. Die Klassifizierung bringt dem Anwender die Möglichkeit (ohne vertiefte Statistik- oder Finanzmathematikkenntnisse) einzuordnen, welches Risiko er möglicherweise eingeht. Des Weiteren schafft es einen Überblick sowie Transparenz, wie sich das Risikoprofil seiner Investition veränderen kann. Aber: Der Anleger sollte nicht vergessen, dass die Kennzahl kein Versprechen über die Wertentwicklung ist. Zudem ist die SVSP Risikoklassifizierung eine von anderen Methoden eine Risikokennzahl zu berechnen.