Opinion Leaders

Opinion Leaders

Puffer gegen steigende Zinsen

-

Matthew Russell, Fondsmanager M&G Short Dated Corporate Bond Fund

Die Bank of England hat ihren Leitzins einhellig um 25 Basispunkte auf 0,75% erhöht. Stellen britische Anleihen immer noch eine attraktive Anlagechance dar? Sind steigende Zinsen die grösste Herausforderung für britische Staats- und Unternehmensanleihen? Ist das Brexit-Risiko bereits eingepreist?

Der unzuverlässige Freund hat endlich die Pralinen serviert: Nach Monaten mit grossem hin und her hat die Bank of England endlich geliefert, was alle bereits seit Monaten erwartet hatten. Der angespannte Arbeitsmarkt war vermutlich der Hauptgrund, warum alle Mitglieder des Geldmarktausschusses heute der Zinsanhebung zustimmten. Vielleicht fühlen sie sich mit diesem angespannten Arbeitsmarkt nicht mehr wohl.

Diese Zinserhöhung sollte bei niemandem Stirnrunzeln auslösen: Die Arbeitslosigkeit ist so niedrig wie seit 1975 nicht mehr, die Lohnstückkosten steigen, die Einkaufsmanagerindizes sehen robust aus und die Inflation liegt über der Zielrate. Eine Erhöhung der Zinsen um 25 Basispunkte scheint durchaus sinnvoll.

Instrumente gegen steigende Zinsen

Stellen britische Staatsanleihen in einem Umfeld mit steigenden Zinsen immer noch eine attraktive Anlagechance dar? Steigende Zinsen führen zu einem Rückgang der Anleihenkurse. Doch manchmal ist der Puffer durch den Coupon, den Anleger erhalten, gross genug, um den Kursverlust zu absorbieren, was bedeutet, dass Anleger immer noch eine positive Rendite erzielen. In Grossbritannien ist das ein bisschen komplizierter, da britische Anleihen im Vergleich zu Papieren aus anderen Industriestaaten üblicherweise längere Laufzeiten haben. Das bedeutet, dass Anleger einem höheren Zinsänderungsrisiko – oder Durationsrisiko – ausgesetzt sind. So gesehen können Anleihen mit kurzer Laufzeit in einem Umfeld mit steigenden Zinsen attraktiver sein. Kurzlaufende britische Unternehmensanleihen bieten mit Investment Grade (IG) einen der grössten Puffer, um Anleger vor steigenden Zinsen zu schützen: Ihre Rendite muss fast um ein weiteres Prozent zulegen, bevor Anleger Verluste erleiden.

Gibt es andere Instrumente, die Anleger in einem Umfeld mit steigenden Zinsen helfen können? Variabel verzinsliche Anleihen sind eine weitere Option. Wie bei jeder anderen Anleihe auch, wird ihr Kurs bei steigenden Zinsen negativ beeinträchtigt, doch ihr Kupon passt sich an die Zinsbewegungen an. Daher erhöht er sich, wenn die Zinsen steigen, und trägt dazu bei, einen Teil des Risikos abzusichern.

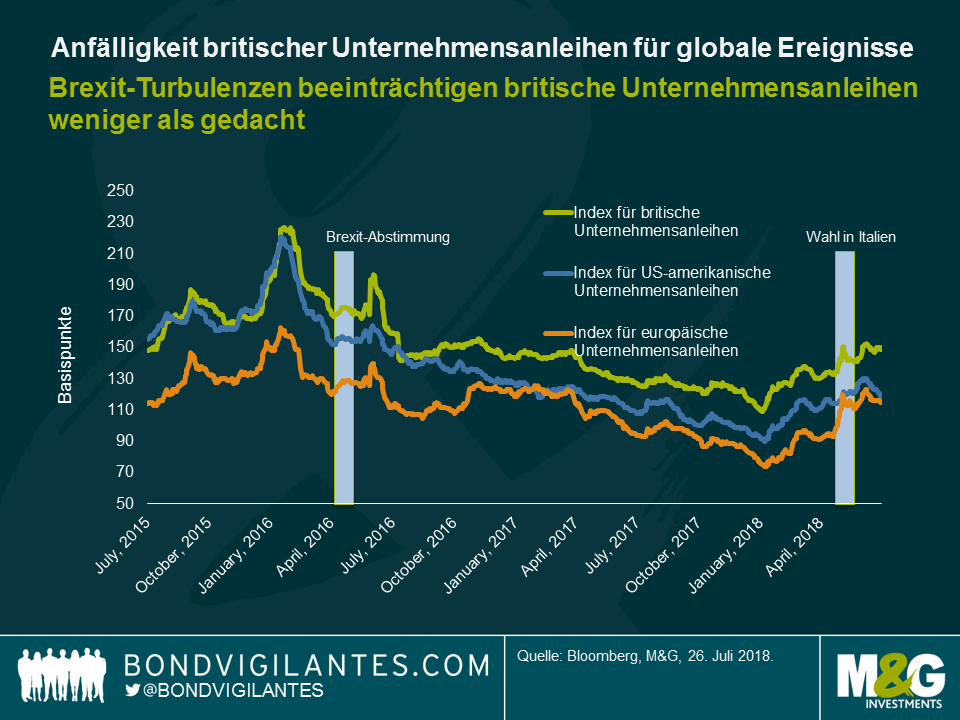

Höhere Zinsen sind nicht die einzige Gefahr für britische Anleihen. Was ist mit dem Brexit? Ist dieses Risiko eingepreist? Wie die Grafik zeigt, haben sich die Spreads von britischen IG-Anleihen relativ synchron mit in US-Dollar oder Euro denominierten Unternehmensanleihen entwickelt, was eher die globale Risikobereitschaft der Anleger und die globalen gesamtwirtschaftlichen Sorgen reflektiert als irgendwelche Brexit-Themen.

Das hat folgende Gründe:

- Der Index für britische IG-Anleihen ist nicht unbedingt ein Abbild der britischen Wirtschaft, da der Index genauso internationalisiert ist wie der FTSE 100, der etwa 70% der Umsätze im Ausland generiert. Der grösste Emittent im britischen IG-Index ist beispielsweise EDF, ein französisches Unternehmen, das ungefähr 2,5% des Index ausmacht. Von den zehn grössten Emittenten hat nur Heathrow seine gesamte Infrastruktur in Grossbritannien.

- Britische Unternehmen haben Anleihen in anderen Währungen emittiert, z. B. in US-Dollar oder Euro. Dazu zählen führende Emittenten, beispielsweise aus dem Bankenbereich, wie HSBC, ein grosser Emittent. Kleine und mittlere britische Unternehmen finanzieren sich tendenziell eher über Bankkredite oder andere private Quellen als über die Kapitalmärkte. Der Hochzinsmarkt, der in den USA von kleinen Unternehmen stark genutzt wird, ist in Grossbritannien ebenfalls relativ klein.

- Politische Unsicherheit: Momentan ist das endgültige Ergebnis des Brexit schwer vorherzusagen. Die britischen Politiker scheinen sich über viele Aspekte des Deals uneinig zu sein, die ohnehin auch mit der EU verhandelt werden müssen. Von Gewissheit sind wir noch weit entfernt.

- Unternehmensanleihen funktionieren nach dem Bottom-up-Prinzip: Im Unternehmensanleihenbereich reflektieren die Spreads die Fundamentaldaten der Unternehmen. In den USA haben wir gesehen, wie höhere Zölle Harley Davidson zu der Ankündigung veranlasst haben, einen Teil seiner Produktionsstätten in Länder ausserhalb der USA zu verlegen: Sie tun das Beste für Investoren. Emittenten, die Papiere in Pfund Sterling herausgeben wie z. B. grosse Banken (die etwa ein Viertel des Index ausmachen) ziehen diesen Schritt bereits ebenfalls in Erwägung. So gesehen würden sich die Spreads also nicht unbedingt ausweiten, da die Gewinne nicht betroffen wären.

- Die britischen Anleihenmärkte sind vielleicht nicht mehr so bedeutend wie in der Vergangenheit: Die Gründung der Eurozone und die Globalisierung des Finanzsektors, die wir in den letzten beiden Jahrzehnten beobachtet haben, haben zur Folge, dass sich die Rolle Grossbritanniens an den Finanzmärkten abgeschwächt hat (siehe nachfolgende Grafik). Angesichts der Spannungen bei den aktuellen Handelsgesprächen könnten internationale Unternehmen zudem Bedenken haben, in Grossbritannien zu emittieren.

Die Auswirkungen des Brexit auf die Finanzierung von britischen Unternehmen dürften eher über das Bankensystem kommen, da eine schwächere Währung die Inflation anheizen und die Zentralbanken dazu zwingen könnte, die Zinsen anzuheben. Das würde zu höheren Kreditkosten für britische Unternehmen führen.

Sollten sich britische Anleger im Ausland umschauen? Absolut. Diversifikation zahlt sich aus, insbesondere in schwierigen Zeiten. Die Anleihenmärkte bieten ein breites Spektrum, das viel tiefer und vielfältiger ist, als die führenden Vergleichsindizes reflektieren.