Trading Desk

Trading Desk

Rating Watch Banken: Trügerische Ruhe?

-

Dieter Haas

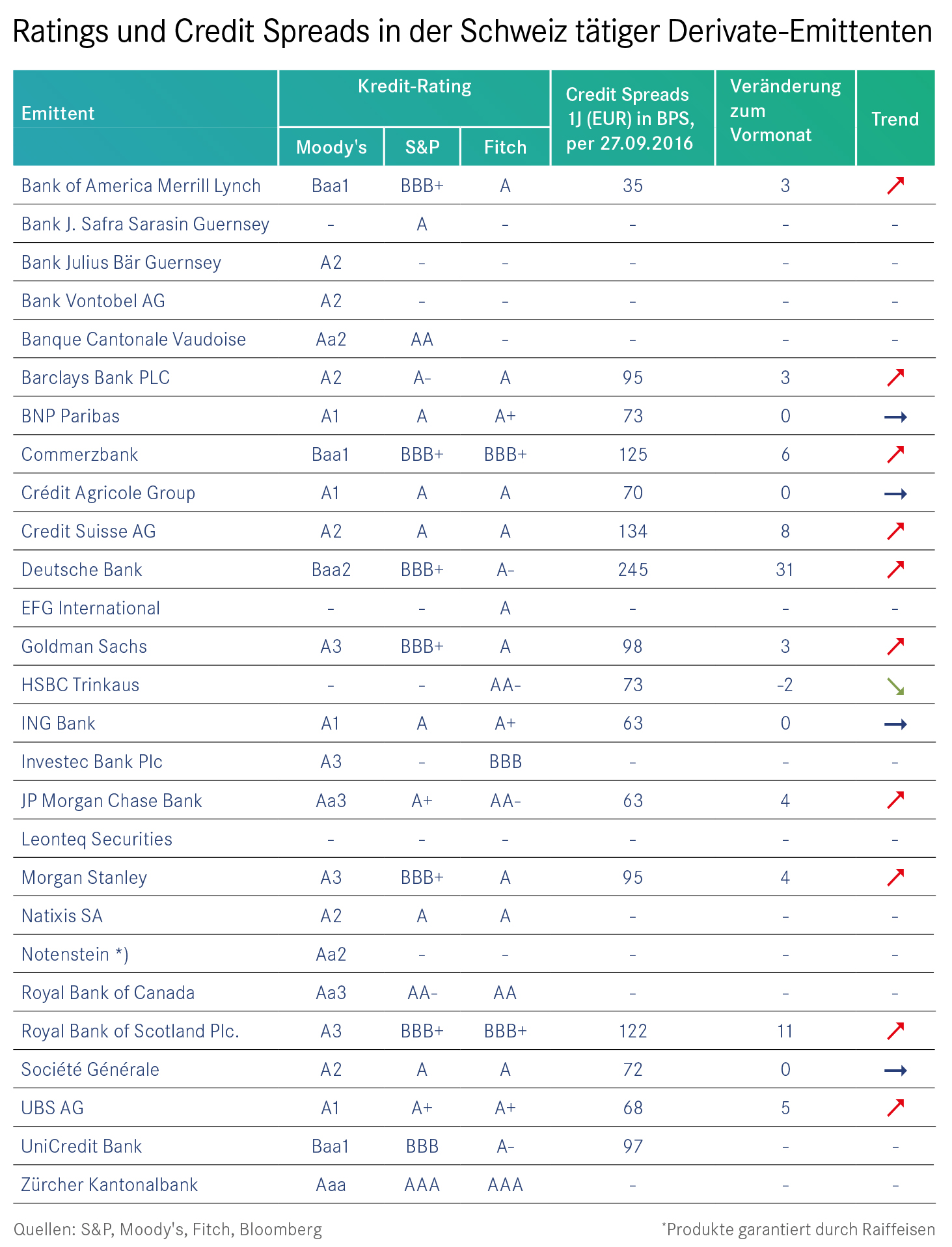

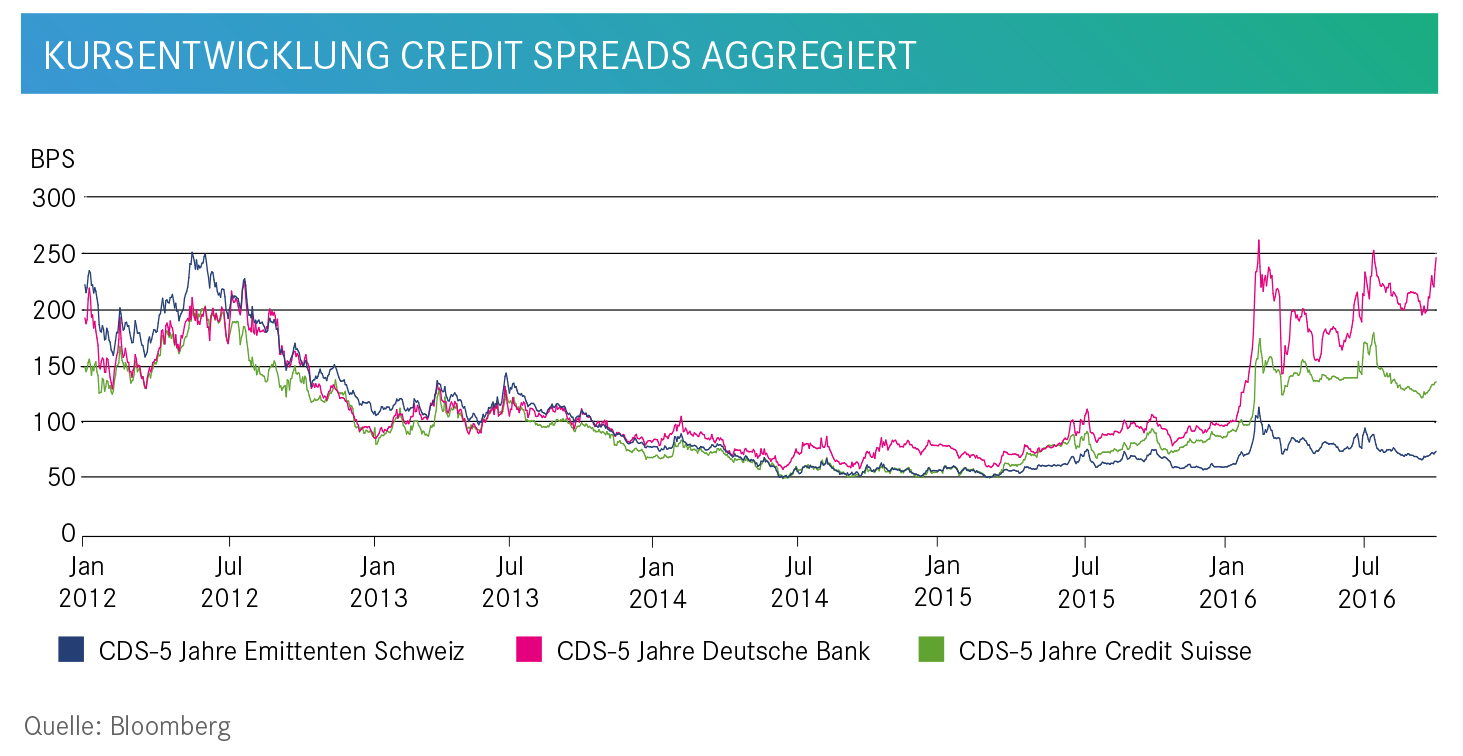

Trotz der gegenwärtigen Ruhe im Finanzsystem äusserte die BIZ in ihrem jüngsten Quartalsbericht Bedenken im Falle eines Wiederaufflammens der Volatilität.

Das niedrige Zinsumfeld stellt für das Geschäftsmodell der Banken eine Herausforderung dar. Gemäss dem jüngsten Quartalsbericht der Bank für Internationalen Zahlungsausgleich sind die meisten Finanzinstitute jedoch gut kapitalisiert und weisen Kapitalquoten auf, die deutlich über den regulatorischen Anforderungen liegen. Sorge bereitet der Bank der Banken der Zusammenbruch der gedeckten Zinsparität – eines der am besten dokumentierten Gesetze in der internationalen Finanzwelt, wonach der am Devisenmarkt implizit vorhandene Zinssatz mit den Zinssätzen am Geldmarkt übereinstimmt. Seit der Finanzkrise 2007-2009 gilt dieser Zusammenhang nicht mehr und ab Mitte 2014 hat sich für den US-Dollar die Lücke zwischen diesen beiden Messgrössen der Finanzierungskosten weiter ausgedehnt. Eine zentrale Rolle für die entstandene Divergenz spielen die aufgetretenen Unterschiede der Geldpolitik der wichtigsten Volkswirtschaften sowie eine weniger optimistische Einschätzung der Geschäftsbanken hinsichtlich ihrer zukünftigen Gewinnaussichten. Grund zur Sorge besteht laut BIZ nicht, auch wenn sie gewisse Vorbehalte äussert im Falle einer steigenden Volatilität an den Märkten. In einem solchen Fall könnte der Bankensektor wie 2007-2009 versucht sein, seine Intermediationsgeschäfte einzuschränken, was zu einer Verstärkung des Schocks beitragen könnte. Anleger sollten daher auch weiterhin ein regelmässiges Augenmerk auf die Entwicklung der Kreditrisikoprämien werden. Sie sind ein verlässlicher Frühindikator für sich anbahnende Spannungen.

Das niedrige Zinsumfeld stellt für das Geschäftsmodell der Banken eine Herausforderung dar. Gemäss dem jüngsten Quartalsbericht der Bank für Internationalen Zahlungsausgleich sind die meisten Finanzinstitute jedoch gut kapitalisiert und weisen Kapitalquoten auf, die deutlich über den regulatorischen Anforderungen liegen. Sorge bereitet der Bank der Banken der Zusammenbruch der gedeckten Zinsparität – eines der am besten dokumentierten Gesetze in der internationalen Finanzwelt, wonach der am Devisenmarkt implizit vorhandene Zinssatz mit den Zinssätzen am Geldmarkt übereinstimmt. Seit der Finanzkrise 2007-2009 gilt dieser Zusammenhang nicht mehr und ab Mitte 2014 hat sich für den US-Dollar die Lücke zwischen diesen beiden Messgrössen der Finanzierungskosten weiter ausgedehnt. Eine zentrale Rolle für die entstandene Divergenz spielen die aufgetretenen Unterschiede der Geldpolitik der wichtigsten Volkswirtschaften sowie eine weniger optimistische Einschätzung der Geschäftsbanken hinsichtlich ihrer zukünftigen Gewinnaussichten. Grund zur Sorge besteht laut BIZ nicht, auch wenn sie gewisse Vorbehalte äussert im Falle einer steigenden Volatilität an den Märkten. In einem solchen Fall könnte der Bankensektor wie 2007-2009 versucht sein, seine Intermediationsgeschäfte einzuschränken, was zu einer Verstärkung des Schocks beitragen könnte. Anleger sollten daher auch weiterhin ein regelmässiges Augenmerk auf die Entwicklung der Kreditrisikoprämien werden. Sie sind ein verlässlicher Frühindikator für sich anbahnende Spannungen.

Das niedrige Zinsumfeld stellt für das Geschäftsmodell der Banken eine Herausforderung dar. Gemäss dem jüngsten Quartalsbericht der Bank für Internationalen Zahlungsausgleich sind die meisten Finanzinstitute jedoch gut kapitalisiert und weisen Kapitalquoten auf, die deutlich über den regulatorischen Anforderungen liegen. Sorge bereitet der Bank der Banken der Zusammenbruch der gedeckten Zinsparität – eines der am besten dokumentierten Gesetze in der internationalen Finanzwelt, wonach der am Devisenmarkt implizit vorhandene Zinssatz mit den Zinssätzen am Geldmarkt übereinstimmt. Seit der Finanzkrise 2007-2009 gilt dieser Zusammenhang nicht mehr und ab Mitte 2014 hat sich für den US-Dollar die Lücke zwischen diesen beiden Messgrössen der Finanzierungskosten weiter ausgedehnt. Eine zentrale Rolle für die entstandene Divergenz spielen die aufgetretenen Unterschiede der Geldpolitik der wichtigsten Volkswirtschaften sowie eine weniger optimistische Einschätzung der Geschäftsbanken hinsichtlich ihrer zukünftigen Gewinnaussichten. Grund zur Sorge besteht laut BIZ nicht, auch wenn sie gewisse Vorbehalte äussert im Falle einer steigenden Volatilität an den Märkten. In einem solchen Fall könnte der Bankensektor wie 2007-2009 versucht sein, seine Intermediationsgeschäfte einzuschränken, was zu einer Verstärkung des Schocks beitragen könnte. Anleger sollten daher auch weiterhin ein regelmässiges Augenmerk auf die Entwicklung der Kreditrisikoprämien werden. Sie sind ein verlässlicher Frühindikator für sich anbahnende Spannungen.

Das niedrige Zinsumfeld stellt für das Geschäftsmodell der Banken eine Herausforderung dar. Gemäss dem jüngsten Quartalsbericht der Bank für Internationalen Zahlungsausgleich sind die meisten Finanzinstitute jedoch gut kapitalisiert und weisen Kapitalquoten auf, die deutlich über den regulatorischen Anforderungen liegen. Sorge bereitet der Bank der Banken der Zusammenbruch der gedeckten Zinsparität – eines der am besten dokumentierten Gesetze in der internationalen Finanzwelt, wonach der am Devisenmarkt implizit vorhandene Zinssatz mit den Zinssätzen am Geldmarkt übereinstimmt. Seit der Finanzkrise 2007-2009 gilt dieser Zusammenhang nicht mehr und ab Mitte 2014 hat sich für den US-Dollar die Lücke zwischen diesen beiden Messgrössen der Finanzierungskosten weiter ausgedehnt. Eine zentrale Rolle für die entstandene Divergenz spielen die aufgetretenen Unterschiede der Geldpolitik der wichtigsten Volkswirtschaften sowie eine weniger optimistische Einschätzung der Geschäftsbanken hinsichtlich ihrer zukünftigen Gewinnaussichten. Grund zur Sorge besteht laut BIZ nicht, auch wenn sie gewisse Vorbehalte äussert im Falle einer steigenden Volatilität an den Märkten. In einem solchen Fall könnte der Bankensektor wie 2007-2009 versucht sein, seine Intermediationsgeschäfte einzuschränken, was zu einer Verstärkung des Schocks beitragen könnte. Anleger sollten daher auch weiterhin ein regelmässiges Augenmerk auf die Entwicklung der Kreditrisikoprämien werden. Sie sind ein verlässlicher Frühindikator für sich anbahnende Spannungen.