Advertorial

Advertorial

Regelbasiertes Investieren – eine neue Dimension?

-

Michael N. Grosso

Structured & Solutions Global Market Sales

UBS Investment Bank

Das regelbasierte Investieren gewinnt weiter an Popularität. Ursprünglich war dieser Bereich eine Nische im Finanzwesen, die sich häufig auf die Gewinnung von «Alpha» aus den Märkten konzentrierte und von Akademikern und quantitativ versierten Praktikern beherrscht wurde. Heute ist er allerdings viel weiter verbreitet und die entsprechenden Techniken werden in der Branche auf breiter Basis verwendet. In diesem Artikel erörtern wir die wahrscheinlich «nächste Dimension» des regelbasierten Investierens, nämlich die Anwendung algorithmischer Methoden zur Erleichterung des Zugangs zum Markt-Beta über verschiedene Anlageklassen hinweg.

In ihrem Bestreben, oft komplexe Strategien zu entwickeln, um Alpha aus den Finanzmärkten zu gewinnen – was wir auch als alternative Renditequellen oder alternative Risikoprämien bezeichnen können – haben Vermögensverwalter und Investmentbanken ihre Handelsplattformen weiterentwickelt. Vereinfacht ausgedrückt bedeutet dies, dass Banken nun Aktienoptionen, Zinsswaps, Kreditindizes oder Devisentermingeschäfte einfach und auf systematische Weise handeln können, um nur einige Beispiele zu nennen. Wir befinden uns jetzt in einer interessanten Phase, in der wir diese Ressourcen nutzen können, um den Aufbau von Portfolios nicht nur für den Zugang zu alternativen Risikoprämien, sondern auch für den Standardmarktzugang oder den «Beta»-Zugang zu unterstützen.

Nehmen wir das Beispiel der Absicherungsgeschäfte. Um eine bekannte alternative Renditequelle, den Volatilitäts-Carry, zu erschliessen, mussten die Investmentbanken die Möglichkeit entwickeln, systematisch mit Aktienoptionen zu handeln. Ein Portfoliomanager beispielsweise, der einen Teil seines Aktienengagements absichern möchte, könnte einfach eine Bank beauftragen, systematisch schützende Put-Optionen zu kaufen. Warum kann das im Gegensatz zu einer einfachen Put-Kaufstrategie hilfreich sein? Regelbasiertes Investieren heisst, von vorteilhaften Merkmalen des aktiven Handels zu profitieren, wie die Nutzung kurzzeitiger Gelegenheiten, ohne dabei die Hauptvorzüge des passiven Investierens aufzugeben, also die Beibehaltung der Strategie, eine weitgehende Unabhängigkeit vom Timing und niedrigere Gebühren. Im Falle der Absicherungsgeschäfte ermöglicht der systematische Kauf von schützenden Put-Optionen unserem Portfoliomanager eine Verringerung der Abhängigkeit vom Investmentpfad sowohl bei Auszahlungen (geringere Abhängigkeit vom Timing) als auch bei den Prämienzahlungen (Mittelung der Kosten).

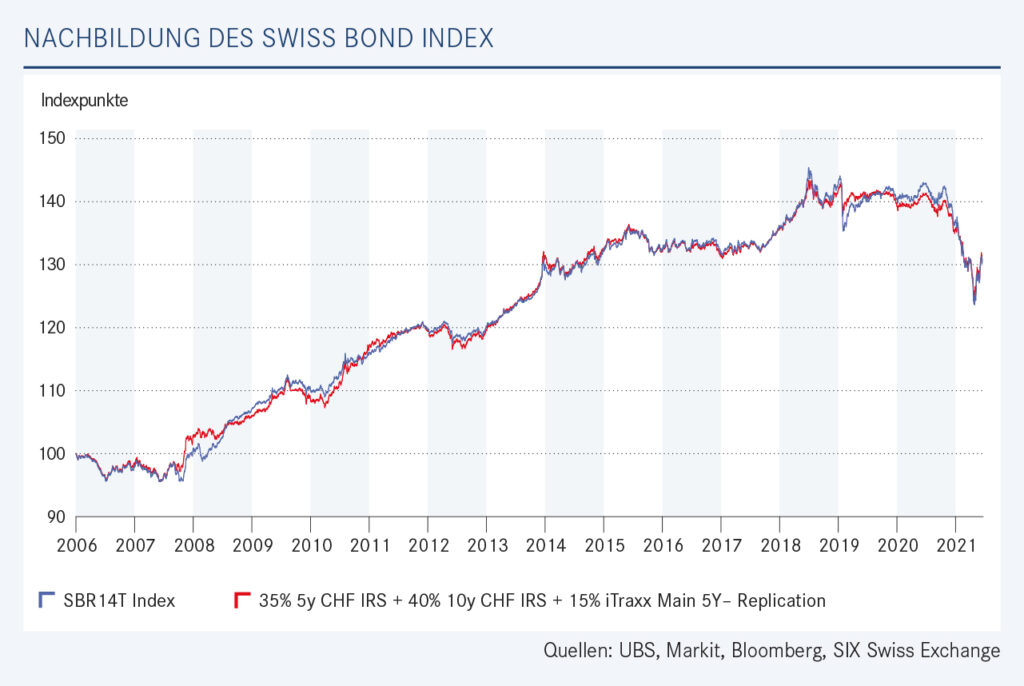

Ein weiteres Beispiel ist der Kreditschutz. Während der Obligationsmarkt den weltweit grössten Kapitalmarkt darstellt, kann der Handel mit Anleihen ziemlich hohe Reibungskosten verursachen, bis das angestrebte Risikoprofil in Bezug auf die Hauptrisikokomponenten Duration und Kreditrisiko erreicht ist. Um die Duration und das Kreditrisiko zu steuern, handeln Fixed-Income-Manager seit Langem mit OTC- oder börsennotierten Instrumenten. Ähnlich wie in unserem vorangegangenen Beispiel könnte ein Vermögensverwalter nun einfach eine Bank beauftragen, systematisch mit Kreditindizes (CDS-Indizes) zu handeln, um zum Beispiel sein Kreditrisiko zu verringern. Auf den Märkten sind inzwischen verschiedene regelbasierte Kredit- und Zinsswap-Indizes verfügbar, die häufig von Banken angeboten und von Drittanbietern berechnet werden. Diese Indizes sind daher den bekannten Aktienbenchmarks wie dem EURO STOXX 50® sehr ähnlich. Im Diagramm auf der linken Seite zeigen wir, was mit Investitionen in solche Indizes erreicht werden kann. Indem man nur 3 regelbasierte Indizes handelt, einen rollierenden 5-Jahres- und 10-Jahres-Durationsindex in CHF sowie einen rollierenden Kreditindex (iTraxx Europe Main), könnte man den Swiss Bond Index (SBI) nachbilden, den von der SIX Swiss Exchange berechneten und führenden Investment-Grade-Index für in Schweizer Franken emittierte Anleihen, der mehrere hundert Anleihen abbildet. Dabei kann ein Portfoliomanager durch einfache Änderung der Gewichtungen in den drei Indizes die Duration oder das Kreditprofil des so geschaffenen SBI-Proxys leicht ändern.

UBS hat ein umfassendes Toolkit geschaffen und entwickelt es laufend weiter, das sowohl alternativen als auch traditionellen Vermögensverwaltern den Zugang zu Portfoliobausteinen über Anlageklassen hinweg ermöglicht. Systematische Strategien wie Rolling Collars für die Aktienabsicherung, Call-Overwriting oder Put-Underwriting für einen defensiven Ansatz für ein Aktienengagement, Zinsvolatilität und die oben genannten Durations- und Kredittracker oder Rohstoffmarkt-Anlagemethoden zur Minimierung der Rollkosten sind Beispiele für Engagements, die jetzt in Partnerschaft mit einer Bank auf operativ effiziente Weise beschafft werden können.

Finanzinnovationen erfordern häufig die Schaffung neuer Finanzinstrumente. Die Umwandlung von bisher ausserbörslich gehandelten Instrumenten und schwer zugänglichen Engagements in leicht investierbare Anlagen durch den Einsatz von gut konzipierten Methoden oder sogar öffentlichen Indizes ist sicherlich eine Finanzinnovation. Wir entdecken also eine «neue Dimension» des regelbasierten Investierens, die diesmal nicht auf die Alpha-Generierung, sondern auf die Schaffung von Bausteinen für die Portfoliokonstruktion in verschiedenen Anlageklassen ausgerichtet ist. Es wird wahrscheinlich einige Zeit dauern, bis diese Innovationen auf breiter Basis angenommen werden, aber die Vorteile dürften für sich sprechen und die Produktakzeptanz erhöhen, zumal die damit verbundenen Kosten sinken. Regelbasiertes, systematisches oder algorithmisches Investieren müssen nicht nur Schlagworte sein. Die von Vermögensverwaltern und Investmentbanken entwickelte Technologie kann die Wirtschaft-lichkeit und das Verhalten von Portfolios ergänzen und verbessern, und zwar nicht nur gegenüber der Volatilität von Aktien oder festverzinslichen Wertpapieren, sondern gegenüber anderen Anlageklassen oder Anlagestilen. Und daraus erwachsen im Jahr 2023 und darüber hinaus interessante und flexible Instrumente für das Portfoliomanagement.

____

Michael N. Grosso begann seine Karriere 2013 bei der Barclays Investment Bank und konzentrierte sich auf Strukturierte Produkte für den Schweizer Privatkunden-Markt. Er kam 2019 zu UBS, um die institutionellen Lösungen für Banken und den Vertrieb quantitativer Anlagestrategien zu entwickeln. Derzeit ist Michael für das Team Structured Products & Solutions für Privatbanken bei UBS verantwortlich. Er hat einen MSc in Financial Engineering von der Universität Lausanne, ist verheiratet und lebt

in Zürich, Schweiz.

UBS Products & Solutions für Privatbanken

Telefon +41 44 239 75 79, E-Mail ol-banks-solutions-ch@ubs.com, Website ubs.com/keyinvest