Focus

Focus

REITs – RENDITESTARKE IMMOBILIENPORTFOLIOS IM BÖRSENMANTEL

-

Martin Raab

Kapitalmarktkenner schwören seit Jahren auf REITs. Die Kombination aus hoch attraktiven Ausschüttungen und guter Performance machen sie zu einer sehr interessanten Beimischung. Doch geht es nicht ohne genaue Analyse und kritischen Blick.

Im legendären La Quinta Resort & Club, eine Fahrstunde östlich von Los Angeles und nicht zu verwechseln mit der eher mittelmässigen Hotelkette La Quinta Inns and Suites, tummelte sich Mitte März das Who is Who der börsenkotierten Immobilienfonds. Das Waldorf Astoria Resort La Quinta ist Austragungsort der «REITWise Conference». Der Branchentreff in manikürter Hotelanlage gilt als wichtiges Trendbarometer, und offenkundig ist die Stimmung sehr positiv, aber die Experten driften zunehmend bei den Ausblicken auseinander. Einig ist man sich jedoch, dass US-Immobilienfonds die jüngste Zinsanhebung durch die US-Notenbank sehr gut absorbierten. Und auch die angedachten weiteren Zinserhöhungsschritte sind nach Meinung der Teilnehmer bereits eingepreist. Auch international hat der potenzielle Zinserhöhungsdruck den kotierten Immobilienfonds wenig angehabt: Weltweit setzt sich die Expansion von börsenkotierten Immobilienaktien fort. So repräsentiert der FTSE EPRA/NAREIT Global Developed Index eine innert fünf Jahren um rund 150% gewachsene Börsenkapitalisierung.

Ausschüttungen gesetzlich verankert

Die Heimat der grössten kotierten Immobilienfonds ist ganz klar Amerika. Im Unterschied zu Immobilienaktien im Allgemeinen, wo man mit sehr verschiedenen Geschäftsmodellen sein Geld verdienen kann, wissen REIT-Anleger genau, was mit ihrem Geld passiert: Es steckt in thematisch fokussierten Immobilien und erwirtschaftet durch Mieteinnahmen und Verkäufe Gewinne. REITs unterliegen dabei klaren Steueranforderungen: Mindestens 75% der Einkünfte müssen aus Immobilien erzielt werden. Mindestens 90% des Gewinns der Bruttoerträge aus Vermietung, Verpachtung oder Veräusserung von Immobilien müssen an die REIT-Aktionäre ausgeschüttet werden. Im Gegenzug sind diese Ausschüttungen von der US-Ertragssteuer befreit. Schweizer Anleger können die Verrechnungssteuer auf die REIT-Dividenden zurückfordern. Die ersten REITs wurden in den 1960er-Jahren in den USA zugelassen. Danach folgten mehr als 20 Staaten. In der Schweiz konnte sich der Gesetzgeber noch nicht für explizite REITs durchringen. Mit viel Anlauf haben es die Nachbarn in Deutschland erst Anfang 2007 geschafft und auch dort REITs eingeführt.

Sektorfokus ist entscheidend

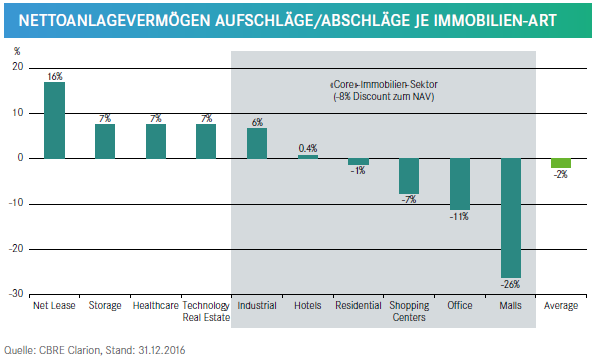

Ein wichtiger Fakt auch bei REITs: «Den Immobilienmarkt» per se gibt es nicht. Vielmehr ist bei Immobilienanlagen, auch bei solchen, die börsenkotiert sind, das Anlage-Segment renditeentscheidend. So wird zwischen Gewerbe, Wohnen, Hotels, Büro, Shopping oder gar Gesundheit unterschieden. Nach Daten von Green Street Advisors, einem Experten für REITs, sind die aussichtsreichsten Branchen für 2017 Büroflächen (5%), Industrie (4.5%) und regionale Malls (3.8%). Dort ist das Net Operating Income am höchsten. Apartments sieht Green Street mit 2.5% als nicht übermässig heisse Quelle für operative Gewinne aus Vermietung. Der Makler CBRE Clarion hat aktuell berechnet (siehe auch Grafik), dass bei Shopping Malls derzeit Abschläge von bis zu 26% zwischen Börsenwert und Nettoinventarwert der Gebäude am Markt eingepreist sind. Bei Industrieanlagen werden für REITs hingegen Aufschläge von 6% bezahlt, bei Health Care Immobilien 7%.

Wie immer: geteilte Markterwartungen

Mit grosser Aufmerksamkeit verfolgt Scott Eisen, Head of North American Real Estate bei Citi, die Abschläge zwischen Börsenkurs und Nettoinventarwert: «Office REITs, Apartment REITs, Shopping Center REITs – alles handelt zu Discounts von bis zu 30%. Das sind bedeutende Discounts», so der REIT-Experte. Das steht in Kontrast zu den grossen, weiterhin ungebremst zufliessenden Summen an Private Equity, das quasi unberührt in der Kasse vieler Fonds liegt, mit dem Ziel, in Immobilien zu investieren. Eisen spricht davon, dass «sich die Erwartung an tiefere Kurse am Markt durchsetzt» und erwartet eine Abkühlung. Ganz anderer Meinung ist Jim Sullivan, Präsident von Green Street Advisors. «Wenn beispielsweise die REIT-Shares von wirklich grossartigen Mallbetreibern mit 25% Discount gehandelt werden, muss man sich schon fragen, ob die Anleger richtig zwischen Rückenwind und Gegenwind unterscheiden können», so Sullivan. Er hält diese Bewertungslücke für eine grosse Kaufchance.

Seriöse Renditeperlen im Visier

Zu kaufen gibt es unterdessen genug: Allein in den USA sind derzeit rund 443 REITs an der Börse gelistet. Eine Sortierung, die Sinn macht, ist insbesondere nach dem «Dividend Health Score». Dieser von Bloomberg berechnete Faktor gibt Auskunft über die Atemmöglichkeiten in Sachen Dividende – ist dort die Luft dünn oder sind in Zukunft sogar noch höhere Ausschüttungen möglich? Bemerkenswerte Einzeltitel nach Dividend Health Score (siehe Tabelle) sind u.a. Host Hotels & Resorts Inc. (13.0 Health Grade; 4.4% Div. Rendite), ein REIT, der effektiv rund 100 Luxus-Hotels in Nordamerika und Europa hält. Noch solider ist Prologis Inc. (30.0 Health Grade; 3.13% Div. Rendite), welche in 20 Ländern rund 67 Millionen Quadratmeter Industrie- und Logistikflächen entwickelt und bewirtschaftet. AvalonBay Inc. (36.0 Health Grade; 2.9% Div. Rendite; Symbol AVB) hat 84’000 Apartments in zehn US-Bundesstaaten in Besitz und baut gerade an 27 weiteren Communities im Wert mehrerer Milliarden US-Dollar.

Verkappter Hedge Fonds oder noch REIT?

Wer es konträr zu den gerade genannten langweilig soliden REITs gerne scharf und würzig mag, kann sich beispielsweise Five Oaks Investment Corp. (kein Health Grade verfügbar; 12.71% Div. Rendite; Symbol OAKS) genauer ansehen. Das Unternehmen ist zwar als REIT aufgesetzt, aber effektiv ein US-Hypothekenmanager, der auf verbriefte Wohnkredite spezialisiert ist. Auch der New York Mortgage Trust Inc. (kein Health Grade verfügbar; 14.67% Div. Rendite; Symbol NYMT) ist effektiv ein Kreditmanager. Dieser steuert ein USD 1.9 Mrd. schweres Kreditportfolio, das auf Single Family- und Multi Family-Immobilien lautet. Der Aktienkurs ist seitwärts gerichtet, die Dividende seit 2012 um die 15%. Die beiden Beispiele werfen die Frage auf: Sind diese REITs nicht schon verkappte Hedge Fonds mit Investmentstil Structured Credit? Langjährige Leser seien hier an den payoff-Artikel «Exodus am US-Hypothekenmarkt» aus dem Jahr 2007 erinnert, in welchem payoff als eines der ersten Anlegermagazine konkret auf die hochexplosive Situation – weit vor dem Marktkollaps und Konkurs von Lehman Brothers – hingewiesen hat. Nicht dass gleich wieder Kreditbücher explodieren, doch Investoren müssen verstehen: Hohe Renditen sind auch bei REITs häufig mit erhöhten Risiken verbunden.

Deutsche Mieter zahlen brav

Ruhig schlafen lässt sich mit REITs, deren Anlageschwerpunkt in Westeuropa liegt. So stechen die Deutsche Wohnen AG (40.0 Health Grade; 2.4% Div. Rendite; WKN A0HN5C), Vonovia SE (38.0 Health Grade; 3.73% Div. Rendite; WKN A1ML7J) und LEG Immobilien AG (33.0 Health Grade; 3.73% Div. Rendite; WKN LEG111) als gebündelte REITs mit Fokus Wohnimmobilienvermietung positive ins Auge. Neben soliden Dividenden haben auch die Aktienkurse vieler deutscher REITs in den letzten Jahren für grosse Freude bei den Aktionären gesorgt. Bei allen drei genannten (Wohn-)REITs sind die Cashflows im europäischen Vergleich sehr solide, deutsche Mieter zahlen brav und pünktlich ihren Mietzins. Vonovia ist übrigens der grösste private Vermieter Deutschlands. Die kotierten Schweizer Immobilienunternehmen werden im separaten Artikel der Rubrik Learning Curve minutiös analysiert.

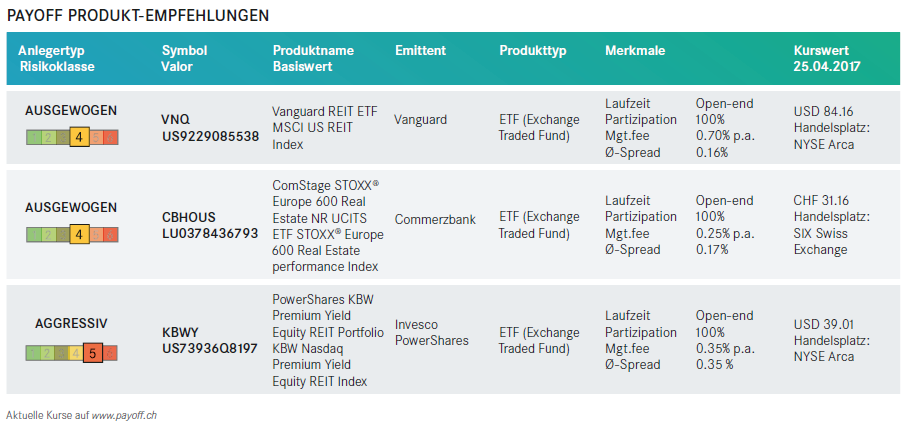

Strukturierte Produkte auf REITs mit Nachholbedarf

Auf REIT-Basiswerte, insbesondere solche aus den USA, finden sich an der SIX Swiss Exchange nur sehr wenige Strukturierte Produkte. Eine Art Best of REITs hat die Bank Vontobel seit 2015 im Programm: Der VT US Commercial Real Estate Basket (Symbol VZUCR), welcher leider nur noch bis zum 28.07.2017 läuft, ist eine gebündelte Möglichkeit, die Performance von aktuell 13 REITs aufzunehmen. Ein ganz besonderes Schmankerl ist der an der Börse Stuttgart von der Deutschen Bank emittierte Tracker (WKN DB6GTR) auf den Solactive Turkish REITs Index. Das Produkt investiert mehrheitlich (27.93%) in den REIT Emlak Konut, der grösste der Türkei, welcher letztlich der staatlichen türkischen Wohnbauförderanstalt TOKI gehört – einer wichtigen Institution, der sich Präsident Erdogan regelmässig bedient. Der Performance des Index, in Türkischen Lira, tut es keinen Abbruch, aber der Tracker differiert in der Performance. «Der Basiswert hat sich seit Emission um 27,08% verbessert. Das Zertifikat weist allerdings aufgrund der Änderung des Währungswechselkurses und der Anpassung im Multiplikator eine negative Performance auf», erklärt Laura Raffaela Dreher vom x-markets Team auf Anfrage von payoff. Alternativ sind einzig Bonus-Zertifikate bzw. Capped Bonus-Zertifikate auf Immobilienaktien einen Blick wert. Dank der hohen Dividende der Immo-Aktien lassen sich gute Konditionen schnitzen. Die Kurszuwächse halten sich dann allerdings in Grenzen, die Absicherung gegen moderate Kursschwächen hat eben ihren Preis.

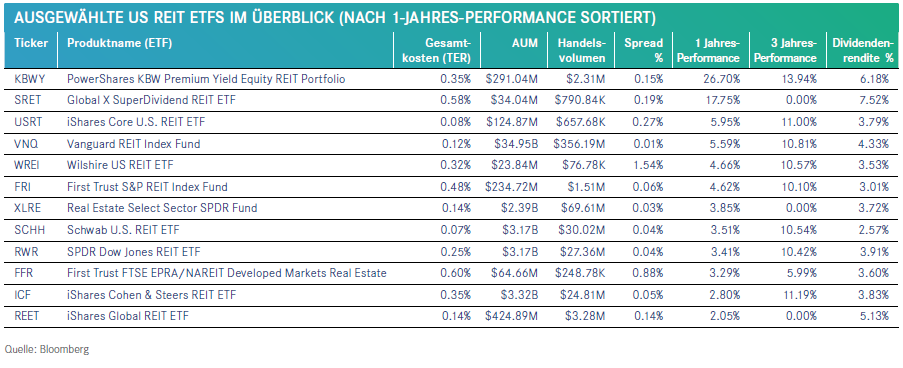

Beste US REIT ETFs herausgefiltert

Beste US REIT ETFs herausgefiltert

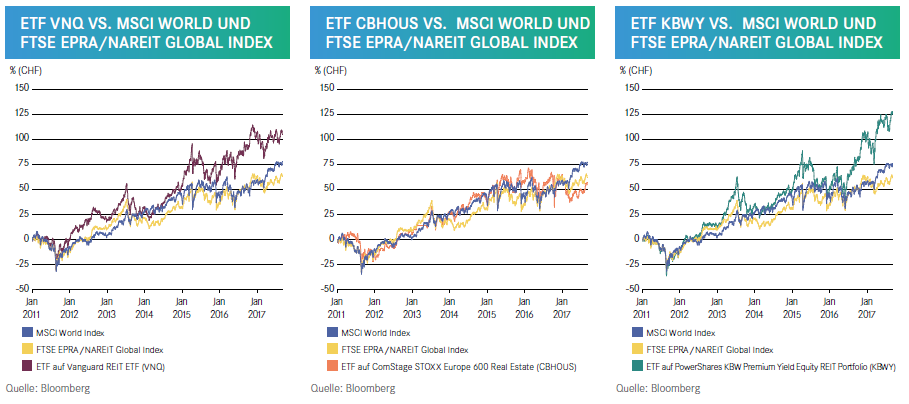

Ganz anders ist das Bild bei den börsengehandelten Fonds (ETFs). Dort ist die Auswahl enorm gross. Entsprechend aufwendig ist das Research, gute REIT ETFs ausfindig zu machen. Der ETF Finder von payoff.ch tut hier gute Dienste. Der mit Abstand grösste Immobilien-ETF weltweit ist der Vanguard REIT ETF (Symbol VNQ). In diesem sind USD 30 Mrd. investiert. Gleichzeitig ist dieser ETF ein günstiges Angebot mit einer jährlichen Gesamtkostenquote (TER) von 0.12%. Dieser ETF bildet den MSCI US REIT Index ab, welcher 157 REIT-Aktien handlich bündelt. Besonderheit: Dieser ETF enthält bewusst keine Hypotheken-REITs vom Kaliber der oben genannten beiden Renditeknaller. Der VNQ erzielte eine Kursperformance von 3.85% in den letzten zwölf Monaten (und lag damit im Mittelfeld) sowie eine Ausschüttungsrendite von 4.42%.

Smart Beta REIT ETF mit voller Power

Etwas besser mit rund 5.5% Performance ist der iShares Core U.S. REIT ETF (Symbol USRT), er kommt aber nur auf 3.8% Ausschüttungsrendite p.a. Dreimal so teuer ist der SPDR Dow Jones REIT ETF (Symbol RWR), er hat die gleiche Performance, aber 1% mehr Ausschüttungen. Tiefpreisalarm ist beim Schwab U.S. REIT ETF (Symbol SCHH) angesagt, welcher mit einem Kampfpreis von nur 0.07% jährlicher Gebühr auskommt. Die Kursentwicklung lag bei 3.51% und die Ausschüttungsquote bei 2.6%. Last but not least: Einer der Performance-Stars sollte genau angesehen werden – nämlich der PowerShares KBW Premium Yld. Equity REIT ETF (Symbol KBWY). Das Produkt legte um satte 26.7% auf Jahressicht zu. Der Index der Kursrakete setzt auf eine Gewichtung der Dividendenrendite und reflektiert im Schnitt 24 bis 40 Small- und Mid-Cap REITs aus den USA. Die genannten ETFs sind an der New Yorker Börse kotiert und über Swissquote oder InteractiveBrokers direkt handelbar.

Die besten ETFs für europäische REITs

Neben den ETFs auf US-REITs gibt es inzwischen auch das eine oder andere Produkt mit Fokus auf den alten Kontinent. So umfasst der auf paneuropäische REITS bezogene Lyxor FTSE EPRA/NAREIT Developed Europe UCITS ETF (Symbol LYMEH) die erwähnten Aktien wie Vonovia SE (7.70% Anteil), Deutsche Wohnen (5.48%) und Leg Immobilien (2.45%). Ebenfalls inkludiert sind dividendenstarke britische REITS wie Land Securities Group (4.93%), British Land (3.72%) oder Hammerson (2.75%). Auch Swiss Prime Site (2.68%) ist in den Index beigemischt. Die Gesamtkostenquote beträgt auf das Jahr gerechnet 0.40%. Die fast identische Wertentwicklung hat der ComStage STOXX Europe 600 Real Estate NR UCITS ETF (Symbol CBHOUS) – und ist mit 0.25% p.a. noch günstiger im Unterhalt.

Alles andere als günstig war übrigens die eingangs erwähnte REIT-Branchentagung im La Quinta Resort & Club in Kalifornien. Drei Nächte kosteten über USD 1‘000 pro Zimmer und das Tagungshotel war dennoch im Vorfeld innerhalb 72 Stunden komplett ausgebucht. Noch sitzt das Geld den US-Immobilienfonds extrem locker. Möge dies noch lange so bleiben!

KURZ ERKLÄRT

REITs – Real Estate Investment Trusts sind thematisch fokussierte Holdings. Sie erwirtschaften durch Mieteinnahmen und Verkäufe ihre Gewinne. REITs in den USA, dem Ursprungsland dieser Form, unterliegen dabei klaren Steueranforderungen: Mindestens 75% der Einkünfte müssen aus Immobilien erzielt werden. Mindestens 90% des Gewinns der Bruttoerträge aus Vermietung, Verpachtung oder Veräusserung von Immobilien muss an die REIT-Aktionäre ausgeschüttet werden. Im Gegenzug sind diese Ausschüttungen von US-Ertragssteuer befreit. Schweizer Anleger können die Verrechnungssteuer auf die REIT-Dividenden zurückfordern.

Solide Rendite mit Studentenbuden

Education Realty Trust Inc. (Ticker: EDR, Div. Rendite: 3.6%) fokussiert sich auf die Herstellung und Bewirtschaftung von Campus-Immobilien in den USA.

Sehr häufig geht Education Realty Partnerschaften mit Universitäten ein, so dass der Bildungsanbieter keine Aufwände im Sinne von Cashabflüssen für den Bau und Betrieb von Studentenwohnungen hat, aber im Gegenzug dafür die Vermietung und Verwaltung der Campus-Immobilien exklusiv Education Realty zusichert. Oft (80% der Fälle) befinden sich die Objekte auf dem Gelände der Universität, sprich das Thema Private-Public-Partnership kommt voll zum Tragen. Bisher ging diese Art der Kooperation gut, das börsenkotierte Unternehmen verwaltet 20‘000 Betten in 30 Universitäten – kreuz und quer durch die USA. Was auffällt: Das Kurs-Gewinn-Verhältnis ist auf schwindelige 52 angestiegen. Der direkte Mitbewerber American Campus Communities Inc. (Ticker: ACC; Div. Rendite: 3.4%) wird ebenfalls beim KGV mit 49 gemessen. Die Fokussierung beider Unternehmen auf Universitäten mit zahlungskräftigen Mietern oder zumindest Studenten mit zahlungskräftigem Elternhaus zahlt sich aus. Die CAGR (Compound Annual Growth Rate), sprich durchschnittliche jährliche Wachstumsrate, liegt bei 21% (Education Realty) bzw. 16% (American Campus Communities). Bei der Wertentwicklung des Aktienkurses liegt ACC aber auf Jahressicht deutlich vorne. Zur Beimischung ins REIT-Portfolio eignen sich beide Aktien.