Trading Desk

Trading Desk

Rio Tinto – Licht am Ende des Tunnels

-

Dieter Haas

Die Geschäfte beim britisch-australischen Bergbaukonzern Rio Tinto laufen wieder besser. Die Nachfrage nach Eisenerz in China wird weiter stark bleiben.

Rio Tinto gehört zu den weltweit führenden Unternehmen im Bereich Lagerstättenforschung, Exploration und Förderung im Bergbau.

Der Umsatz ist wie folgt auf die verschiedenen Produktfamilien verteilt:

– Eisen (46,9%): 2016 wurden 281,3 Mt gefördert;

– Aluminium (27,7%): Förderung von 8,2 Mt Alaun und 3,6 Mt Aluminium;

– Kohle (7,6%): Förderung von 29,5 Mt Kohle;

– Industriemineralien (5,8%): Titandioxydpigmenten (1048 Kt gefördert) und Boraten (503 Kt);

– Kupfer (4,8%): Förderung von 523,3 Kt;

– Diamanten (1,8%): Diamanten (18 Millionen Karat gefördert);

– sonstige (5,4%): Gold, Silber, Zink und Molybdän.

Geographisch gesehen, sieht die Umsatzverteilung wie folgt aus: Grossbritannien (1%), Europa (7,8%), China (42,6%), Japan (10,9%), Asien (14,8%), USA (14,4%), Kanada (3,3%), Australien (2,1%) und sonstige (3,1%).

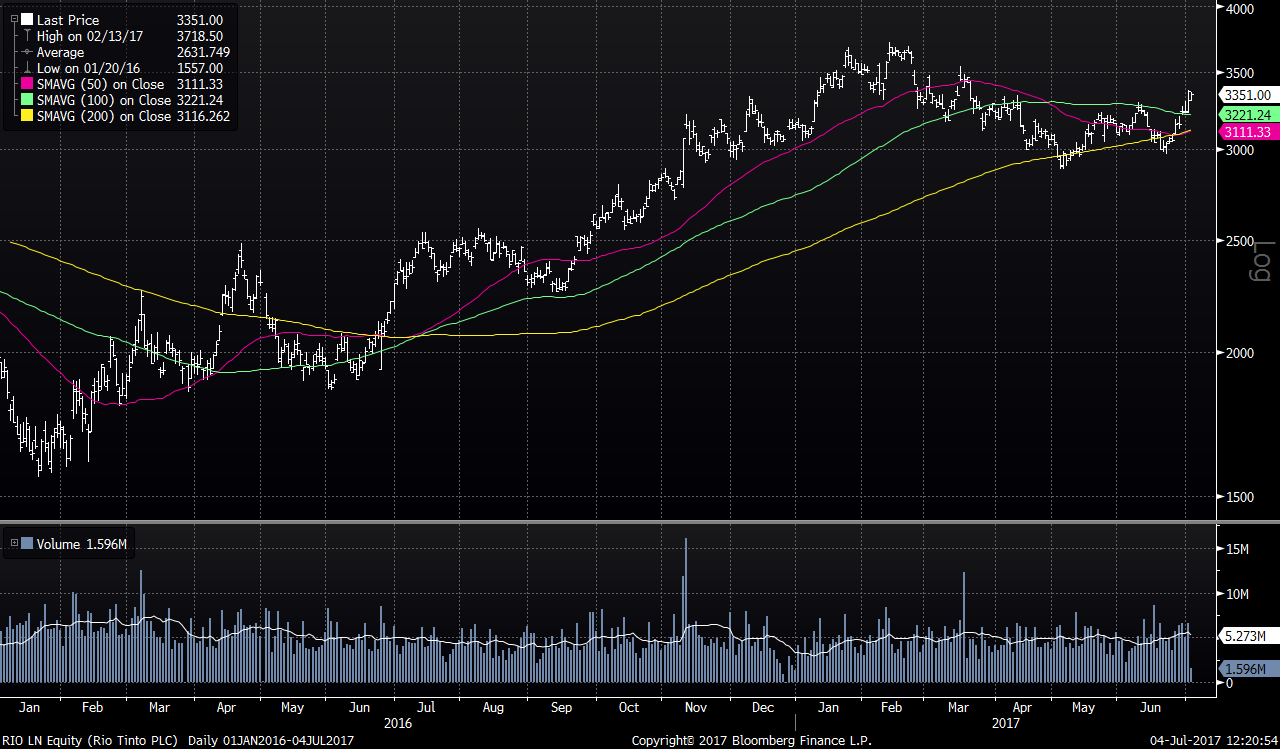

Dank einer deutlichen Erholung der Eisenerzpreise erzielte Rio Tinto im abgelaufenen Jahr einen Anstieg des bereinigten Gewinns um 12% auf USD 5.1 Mrd. Es ist das erste Mal seit 2013, dass der Konzern auf Jahresbasis wieder einen Zuwachs beim Gewinn verbuchen konnte. Die Dividende für 2016 fiel mit USD 1.70 je Aktie höher aus, als von den Analysten erwartet wurde. Kursstützend dürfte sich auch der im Februar angekündigte Rückkauf von Aktien im laufenden Jahr im Wert von USD 500 Mio. auswirken.

Gemäss CEO Jean-Sébastien Jacques wird die Nachfrage nach Eisenerz in China sich zwar auf grössere Produktionseinheiten konzentrieren, aber weiter stark bleiben. 2017 will der Konzern 330 bis 340 Millionen Tonnen Eisenerz produzieren und verschiffen, ein Grossteil davon geht dabei nach China. Der Erlös aus diesem Geschäft sowie Einnahmen aus die geplante Devestition der australischen Kohle-Aktivitäten machen die Bilanz noch solider als sie bereits ist. Die für den 18.Juli geplante Veröffentlichung der Halbjahresergebnisse dürfte keine negativen Überraschungen bringen.

RBC Capital sieht für die Aktie von Rio Tinto ein Kursziel von 4400 Pence und stuft den Titel mit Outperform ein. Gemäss dem Analysten Tyler Broda sieht der Markt das Eisenerzgeschäft mittelfristig viel zu pessimistisch. Gemäss ihm sind die Papiere des Bergbaukonzerns, über fünf Jahre betrachtet, äusserst günstig.

Anlagekonklusion:

Die Titel des breit diversifizierten Minenkonzerns Rio Tinto gehören ab sofort wieder auf die Watchliste. Es sind zwar noch nicht alle Unwägbarkeiten aus dem Wege geräumt, aber bekanntlich fängt der frühe Vogel den Wurm. Wer beim aktuellen Kurs Aktien erwirbt, der sichert sich einen der besten Rohstoffkonzerne zum Schnäppchenpreis.

Wer der Sache nicht ganz traut, der kann sich den BRC AUZRCH anschnallen. Der wartet in EUR mit einer Seitwärtsrendite von 5.6% auf, bei einer Laufzeit bis 13.April 2018 und einer Barriere bei 2164.5 Pence.

Quelle: Bloomberg