Focus

Focus

ROBO-ADVISORY: WAS LEISTEN DIGITALE VERMÖGENSVERWALTER?

-

Jürgen Kob

Robo-Advisory ist weltweit auf Wachstumskurs. So auch in der Schweiz. Aber sind die neuen Modelle der digitalen Vermögensverwaltung auch wirklich für alle Anlegergruppen geeignet? Ein Anbieterüberblick.

Die Schweiz ist weltbekannt für ihr Private Banking und Wealth Management. In dieser Königsdisziplin macht uns kaum ein anderes Land wirklich ernsthafte Konkurrenz – die internationale Reputation des hiesigen Finanzplatzes ist immer noch erstklassig. Die nötige persönliche Beratung ist für Banken und Vermögensverwalter jedoch zunehmend aufwendig und somit sehr teuer. Häufig erhalten Anleger mit kleineren Beträgen im Depot deshalb gar nicht erst die Möglichkeit, diese Dienstleistungen bei Ihrer Hausbank zu nutzen. In den USA wurde dieses Problem bereits vor 10 Jahren erkannt, und so erblickten dort 2008 die ersten beiden Robo-Advisors «Betterman» und «Wealthfront» das Licht der digitalen Finanzwelt. Mit dem «VZ Finanzportal» vom VZ Vermögenszentrum kam zwei Jahre später erstmalig eine digitale Lösung für Schweizer Anleger auf den Markt. Der Begriff Robo-Advisor setzt sich zusammen aus «Robot» (Roboter) und «Advisor» (Berater) und beschreibt den Bereich rund um die «automatisierte Beratung und Abwicklung in der Anlage- und Vermögensverwaltung». Dabei gibt ein auf Algorithmen basiertes System automatische Empfehlungen zur Vermögensanlage und kann diese auch – ohne menschliche Beteiligung – direkt umsetzen. In der Regel erfolgt die Anlage in Exchange Traded Funds (ETFs). Einzelaktien oder andere Instrumente sind bis dato Mangelware.

Drei Kategorien

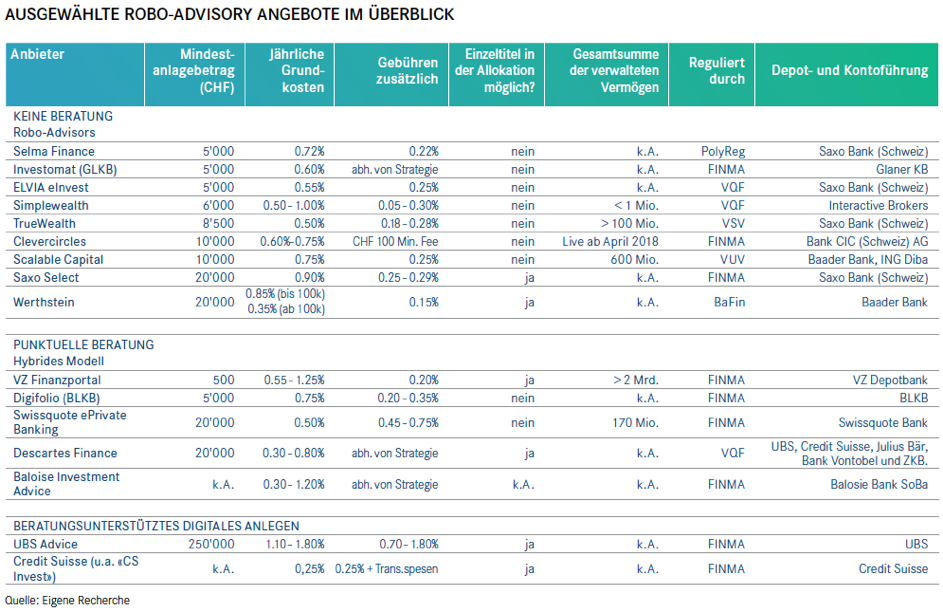

Bis 2014 blieb das weltweit digital verwaltete Vermögen noch überschaubar. Seit 2015 erfährt der Robo-Advisor-Markt allerdings einen ungeahnten exponentiellen Wachstumsschub. Optimistische Experten gehen davon aus, dass in vier Jahren Robo-Advisors weltweit mehr als USD 4 Billionen verwalten – ein erheblicher Sprung von den derzeitigen USD 370 Milliarden. Grundsätzlich kann man den Markt in drei Kategorien unterteilen: Zum einen gibt es die reinen Robo-Advisors, bei denen der Investitions- prozess vollautomatisiert und ohne persönliche Beratung stattfindet. Der Leistungsumfang ist hier begrenzt, die Portfolio-Agilität eher eingeschränkt. So werden bis dato keine ausgereiften Angebote mit Hedging-Strategien angeboten. Auch fehlen Robos, die beispielsweise Tracker-Zertifikate oder Renditeoptimierungsprodukte nutzen. Zur Gruppe der reinen Robos zählen beispielsweise die Schweizer Anbieter «Selma Finance», «TrueWealth» oder «Werthstein». «Vermögensverwaltung soll für jeden Kunden so individuell sein wie er selbst – das ist unsere Vision», sagt Patrik Schär, Co-Founder und CEO bei «Selma Finance». Dieser Robo-Advisor nutzt in der Kommunikation Chat-Bots und simplifiziert grösstenteils Fachchinesisch, stets hart an der Grenze zur bunten «Gamification». Jeder Kunde erhält bei «Selma Finance» abschliessend seinen eigens für ihn erschaffenen «Anlageplaneten».

Saxobank dominant als Plattform-Provider

Bastian Lossen, Mitgründer und Chef von «Werthstein» sieht seinen Robo-Advisor als «Economist mit Trading Button». Dabei werden relevante Themen, die unsere Welt beeinflussen, durch anerkannte Experten einfach erklärt und können durch den Investor als «Zeitgeist» mit einem Klick dem persönlichen Depot hinzugefügt werden. Auch Sebastian Comment, Geschäftsführer von «clevercircles», zählt sich zu dieser Klasse, aber ergänzt die Dienstleistung mit einer anderen Komponente: «clevercircles bringt ein bisschen Rock’n’Roll in oftmals langweilige Robo-Advisors. Dabei bietet «clevercircles» eine einfache, effektive und unterhaltsame Art, an der Entwicklung seines Vermögens teilzuhaben». Auffällig ist bei den Angeboten (siehe Tabelle): Die Saxobank spielt als FinTech-Provider eine gewichtige Rolle für Robo-Advisors – als digitale Werkbank und Abwicklungsprovider des Depotgeschäfts.

Mischung aus zwei Welten

Die zweite Gruppe bietet ein sogenanntes «Hybrides Modell», bei dem zum vollautomatisierten Prozess zusätzlich eine punktuelle Beratung angeboten wird. In dieser Klasse findet man Anbieter wie «Swissquote» oder «Digifolio» von der BLKB. Dr. Adriano B. Lucatelli, Gründer und CEO von «Descartes Finances», bietet mit seinem Robo-Advisor ebenfalls eine hybride Lösung an. Er geht dabei noch einen Schritt weiter und sagt dazu, dass «Descartes Finance der einzige unabhängige Robo-Advisor ist, der verschiedene Banken auf einer Plattform konsolidieren kann und somit besonders für Family Offices geeignet ist». Lucatelli unterstreicht, dass sein Angebot bislang der einzige Robo ist, «der nicht nur eine ETFStrategie und eine Depotbank anbietet, sondern fünf Investmentstrategien von aktiv bis passiv im Angebot hat».

«Bis dato nutzen Robos primär Exchange Traded Funds als Anlageinstrumente. Einzelaktien oder Strukturierte Produkte sind noch Mangelware.»

Magische Grenzen

Das umfassendste Beratungsangebot findet man in der dritten Gruppe. Hierin fallen z.B. die Credit Suisse sowie UBS mit ihren speziellen Angeboten für «beratungsunterstütztes digitales Anlegen». Auf diese beiden Anbieter wird im Folgenden nicht näher eingegangen, da die Einstiegshürde von CHF 250‘000 für einen Robo-Advisor relativ hoch ist. Genau hier liegt eine der grössten Herausforderungen, mit der digitale Vermögensverwalter konfrontiert werden. Häufig ist das Depotvolumen der Kunden geringer als bei traditionellen Banken und Vermögensverwaltern. Ein Kunde mit einem Vermögen von CHF 1 Million wird tendenziell eher die umfängliche Betreuung bei einer Bank suchen, die ihm ein aktives Vermögensmanagement bietet. Genau das können die bisherigen Robo-Advisors (noch) nicht. Im Schweizer Wealth Management ist die «Magische Grenze», ab wann man eine Kundenbeziehung im Portfolio-Kontext eröffnet, jedoch über die Jahre drastisch gesunken. Das durchschnittliche Kundendepot bei mancher Privatbank beträgt gerade mal knapp CHF 150‘000. Darunter lohnt es sich schlicht nicht mehr persönlich zu beraten.

Grosser Nachholbedarf beim Marketing

Dank der Automatisierung und der Skalierbarkeit der Robo-Advisor liegen die Kosten pro Kunde allerdings so tief, dass auch kleinere Anlagebeträge einen vergleichsweise grossen Unternehmensprofit generieren. Deshalb können die digitalen Vermögens-verwalter auch als sinnvolle Ergänzung zum bestehenden Markt gesehen werden und nicht als Konkurrenz. Obwohl die neuen digitalen Player zum grossen Teil sehr innovative Lösungen bieten, haben sie im Marketing noch grossen Nachholbedarf. Christian König, ein bekannter FinTech-Experte und Gründer von FinTech News äussert sich dazu klar: «Viele Robo- Advisors orientieren sich an den grossen Banken und ETF-Anbietern. Man findet hier selten innovatives Content Marketing, sondern versucht mit Banner und Plakatwerbung Neukunden zu gewinnen». Positive Ausnahmen sieht der zwischen Asien und Europa pendelnde Experte bei «Selma Finance» sowie bei «Werthstein», welcher jedoch primär in Deutschland aktiv ist.

Robo-Hype in Deutschland

In unserem Nachbarland gibt es deutlich mehr Robo-Advisor als in der Schweiz. Zu den bekanntesten zählen hier «Easyfolio», «Ginmon», «growney», «LIQID», «Vaamo», «Quirion » und «Whitebox». Tendenziell sind diese kostengünstiger als die einheimischen Anbieter. Allerdings besteht für den Schweizer Anleger häufig das Problem, dass aufgrund der «grenzüberschreitenden Dienstleistungsbeschränkung » eine Depoteröffnung jenseits der Schweizer Grenze nur sehr schwer bis unmöglich ist. Über mangelnde Auswahl brauchen sich Schweizer Anleger dennoch nicht zu beklagen, denn inzwischen kann man aus knapp 20 einheimischen Anbietern den passenden Robo-Advisor auswählen.

Erhebliches Potenzial, aber einige Hausaufgaben

Und der Markt der digitalen Anbieter wird in den kommenden Jahren weiter steigen. Einige Robo-Advisors werden neu auf den Markt kommen bzw. werden aus dem Ausland ihre Dienstleistung in der Schweiz anbieten. Für den interessierten Anleger steigen somit die Qual der Wahl und die Herausforderung, den richtigen Anbieter zu finden. Wer jedoch anspruchsvoll beim Portfolio-Mix ist, läuft stellenweise Gefahr enttäuscht zu werden. So leisten Robos keinen Ersatz für einen Investmentberater bei komplexen Vermögenssituationen. Auch greifen viele Robos ins Leere, wie oben erwähnt, wenn der Anleger Strukturierte Produkte oder alternative Anlagen möchte. Hat man aber den perfekten Robo-Advisor gefunden, dann kann man seine Zeit für anderes als für Aktienselektion oder Produktvergleiche verwenden und sich darauf verlassen, dass der Algorithmus einem diese Arbeit langfristig erfolgreich abnimmt. Einzig nachdenklich in Sachen Marktakzeptanz stimmt einen eine statistische Ziffer von Fintech-Berater König: «Nur 4% der Schweizer wissen was ein ETF ist». Die naheliegende Vermutung ist, dass eine ähnlich geringe Anzahl den potenziellen Charme von Robo-Advisors kennt. Das Potenzial ist somit erheblich.