Opinion Leaders

Opinion Leaders

Rohstoff-Rally hat endlich(e) Beine

-

Daniel Bathe, Portfoliomanager im Bereich Multi Asset und Leiter Rohstofffonds

Die Notierungen vieler Industriemetalle bewegen sich aktuell auf Rekordkurs. Hauptgrund für die Rally ist der anhaltende Rückenwind aus der fortschreitenden Normalisierung der Wirtschaft. Auch nach vorne gerichtet bleiben Rohstoffe als spätzyklische Anlage weiter attraktiv.

Ein Blick auf die Preise von Metallen und Industrierohstoffen kann dieser Tage für Schwindelgefühle sorgen. Der Preis für Bauholz hat sich zum Beispiel seit der Corona-Krise verdreifacht – und Anfang Mai ein Rekordhoch erreicht. Auch der Kupferpreis stieg mit 10.250 US-Dollar je Tonne am 7. Mai auf ein Allzeithoch und machte es den Preisen für Eisenerz und Stahl sowie von Palladium nach, die allesamt Anfang Mai auf Höchststände gestiegen sind. Selbst die Preise von Gold und Silber, um die es zuletzt deutlich ruhiger geworden war, stiegen in der ersten Maiwoche auf ein Zehn-Wochen-Hoch.

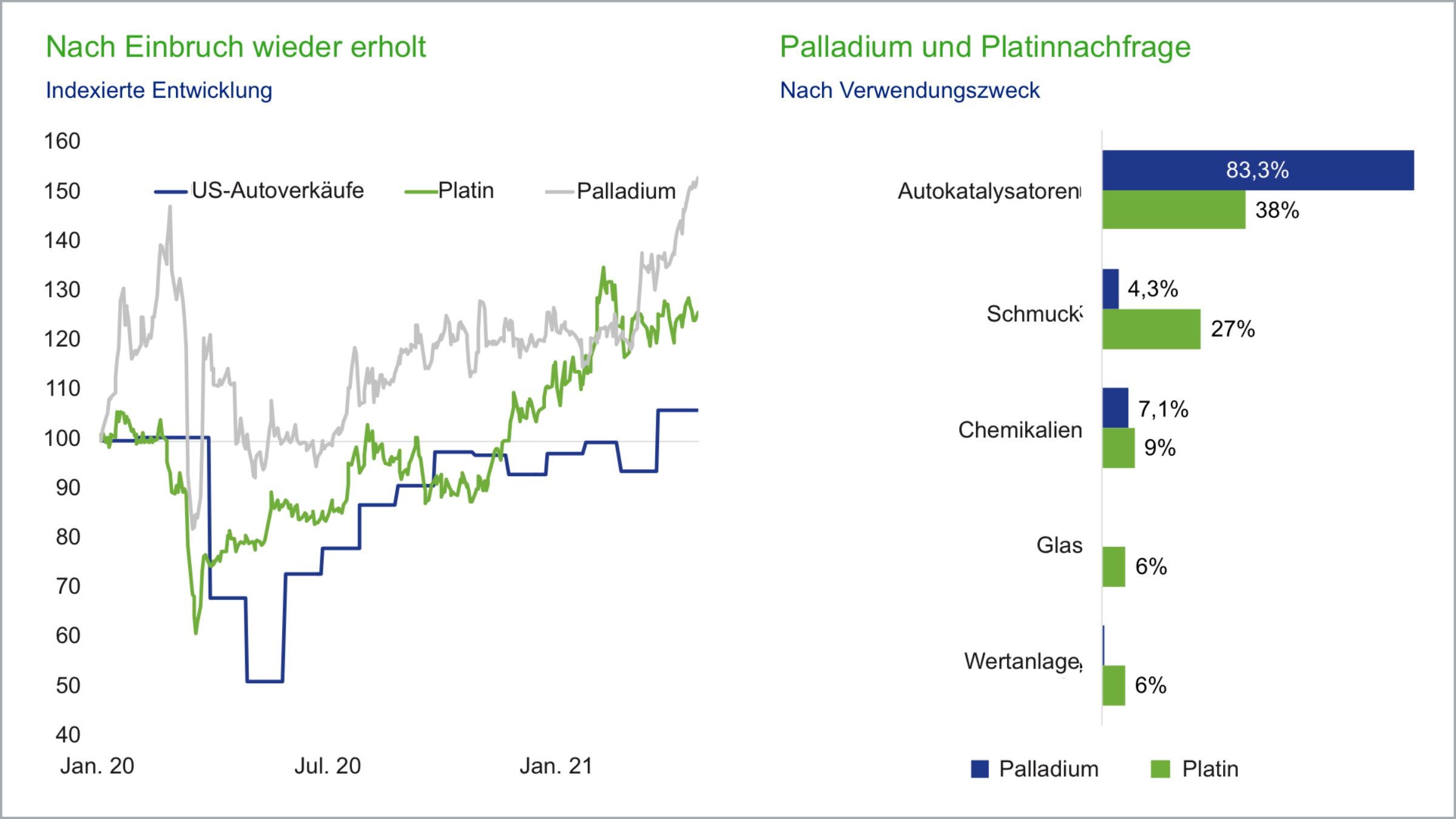

Palladium und Platin: Normalisierung am Automobilmarkt unterstützt

Quelle: Bloomberg, Statista, Stand: 3. Mai 2021.

Damit ist klar: Die Corona-Pandemie hat die Preise am Rohstoffmarkt gleich zwei Mal aufgemischt. Einmal, als sich das Virus im vergangenen Jahr ab Februar auszubreiten begann – was zu starken Preiseinbrüchen führte. Quasi über Nacht wurden aufgrund von staatlich verordneten Eindämmungsmaßnahmen Lieferketten unterbrochen oder die wirtschaftliche Nachfrage „eingefroren“. Demgegenüber sorgten dann später die rasche Konjunkturerholung in China sowie die nun in immer mehr großen Volkswirtschaften zu sehenden Impffortschritte für ein rasches Wiederanspringen der Nachfrage. Dies führte zu einer außergewöhnlich schnellen Erholung der Preise am Rohstoffmarkt – aber aus unterschiedlichen Gründen.

Rohstoffmärkte: Normalisierung der Wirtschaft gibt Rückenwind

Wertentwicklung verschiedener Rohstoffsektoren im Vergleich

Quelle: Bloomberg, Stand: 6. Mai 2021.

Kurz- und langfristige Einflussfaktoren

Dabei ist zwischen kurzfristigen und langfristigen Faktoren zu unterscheiden. Kurzfristig spielt die Normalisierung der Nachfrage eine Rolle, die auf ein bisher nicht ausgeweitetes Angebot trifft. Längerfristige Faktoren wie beispielsweise die nachhaltige Transformation der Wirtschaft oder die strategische Entscheidung wichtiger Volkswirtschaften, ihre Lieferketten bei als kritisch bewerteten Gütern neu zu organisieren, werden darüber hinaus darüber entscheiden, ob die Preisrally noch länger anhält und ein neuer „Super-Zyklus“ am Rohstoffmarkt einsetzt. Derzeit lässt sich nicht verlässlich prognostizieren, ob es aufgrund etwa von großangelegten staatlichen Infrastrukturprogrammen und durch den Aufbau von Doppelstrukturen in gewissen Schlüsselindustrien zu einer länger anhaltenden, womöglich außergewöhnlich hohen Nachfrage kommen wird, die auf ein bislang begrenztes Angebot trifft.

Bisher deuten die Zeichen also weniger auf einen „Nachfrageschock“ als auf eine weitere zyklische Erholung hin, die in vielen Rohstoffbereichen aber wieder eine gemächlichere Gangart erwarten lässt. Kurzfristig sorgt die nach wie vor große Nachfrage aus China für den kräftigen Anstieg der Stahl- und Eisenerzpreise. Allerdings nehmen hier die Preise bereits sehr viel vorweg, so dass eine Korrektur nicht auszuschließen ist.

Kupfer mit Angebotsdefizit

Gut unterstützt bleiben dagegen die Nicht-Eisen-Industriemetalle. Gegen die These des „Super-Zyklus“ spricht hier jedoch, dass viele Industriemetall-Märkte trotz der zuletzt deutlich gestiegenen Nachfrage nach wie vor angebotsseitig eher gut versorgt sind und keine unmittelbare Knappheit zu erwarten ist. Allerdings können kurzfristige Anspannungen in Lieferketten für Preisschwankungen sorgen. Eine Ausnahme ist der Kupfermarkt, der von einer strukturellen Angebotsknappheit geprägt ist. Der Energiemarkt wiederum hat bereits im Ölmarkt eine starke Erholung gesehen. Mit der Wiedereröffnung der besonders ölintensiven Volkswirtschaften in Europa und den USA dürfte hier noch eine weiter anziehende Nachfrage für weiteren Preisauftrieb sorgen, insbesondere aus dem Verkehrssektor. Höhere Ölpreise sind möglich, allerdings ist nicht von einer Preisexplosion auf die Höchststände von 2008 auszugehen. Nach wie vor halten das Ölkartell OPEC sowie andere Ölstaaten Produktionskapazitäten in Höhe von vier bis fünf Millionen Fass (Barrel) pro Tag zurück, die relativ rasch in den Markt gebracht werden könnten.

Attraktive spätzyklische Anlage

Allerdings: Union Investment erwartet nicht, dass die gegenwärtige Rally der Rohstoffe sich in der aktuellen Dynamik fortsetzt. Das Extrembeispiel des Bauholzpreises mit einer Verdreifachung innerhalb eines Jahres ist denn auch nicht zu verallgemeinern, da es sich um einen sehr illiquiden Kontrakt handelt. Sobald sich die Wirtschaftsaktivitäten wieder schrittweise normalisiert haben, dürfte es auch zu einer Beruhigung an der Preisfront kommen – auch an den Rohstoffmärkten.

Trotzdem bleibt die Anlageklasse einen Blick wert. Für die zweite Jahreshälfte gehen die Rohstoffexperten von Union Investment von gut unterstützten Rohstoffpreisen aus, sofern die Konjunkturerholung wie erwartet fortschreitet. Als Anlageklasse, die in einem späteren Stadium des Konjunkturzyklus besonders gut abschneidet, verdienen Rohstoffe darum besonderes Augenmerk – auch im Vergleich mit Renten und Aktien. Dies liegt auch an den inzwischen wieder positiven Roll-Renditen.

Längerfristig die Spezialisten davon aus, dass sich der Markt in Gewinner und Verlierer teilen wird. Zu den relativen Verlierern dürften Rohstoffe zählen, die aufgrund steigender Energieeffizienz, Dekarbonisierungs-Bemühungen und des steigenden Anteils des Dienstleistungssektors bei vielen Volkswirtschaften eher eine stagnierende bis rückläufige Nachfrage sehen, beispielsweise fossile Brennstoffe. Andererseits bieten sich in Rohstoffen, die in Elektrifizierung und nachhaltigem Umbau der Wirtschaft eine Rolle spielen – etwa Kupfer oder Platin – längerfristig größere Chancen.