Focus

Focus

Schöne Bescherung: Jahresendrally oder Crash?

-

Martin Raab

Der «Trump-Effekt» lässt Privatanleger und professionelle Investoren hastig an den Aktienmarkt zurückkehren. Auch Strukturierte Produkte und ETFs profitieren massiv davon, viele Emittenten setzen auf eine Jahresendrally. Skeptiker erwarten stattdessen einen grossen Crash. Ein aktueller Stimmungsbericht der Branche.

Jede Menge Regenschübe, aber milde Temperaturen gab es am 21. November in Lugano. Dort fand als Teil des Fund Forum auch der «ETPD Stream Lugano» statt, welcher traditionell der Jahresausklang für die Strukturierte Produkte- und ETF-Branche ist. Der Palazzo dei Congressi, nahe dem See, platzte am Vormittag des ersten Messetages aus allen Nähten. Anleger und Investmentberater waren auf der Suche nach Ideen, das Momentum an den Kapitalmärkten Gewinn bringend zu nutzen. «Seit dem Wahlsieg des Duos Trump-Pence ist ein Strohfeuer am Aktienmarkt entfacht. Viele Kunden sind spekulativ und volumenstark auf den Zug aufgesprungen», äussert sich der Vertreter eines Emittenten mit vielen Leveraged ETFs im Angebot. Anlässlich der von SIX Swiss Exchange organisierten Paneldiskussion am ETPD Stream Lugano gaben 41% der Besucher an, sie tätigten vor dem Referendum über die Zukunft des italienischen Parlamentssystems, welches am 4. Dezember abgehalten wird, keine Neuanlagen. Der Ausgang verspricht schon jetzt grosse Volatilität. «Solche Situationen können ein ideales Umfeld für Hebelprodukte sein. Anleger können mit Warrants und Mini-Futures entsprechend gut partizipieren», sagt Irene Brunner, Managing Director bei der Deutschen Bank und zuständig für den Derivatbereich db x-trackers. «Wir können absolut keine Reduzierung bei den Cash-Quoten unserer Kunden erkennen. Manche Investoren sehen gar eine gigantische Kursblase», ist von einem HNWI-Vermögensbetreuer zu erfahren.

Viel Bewegung dank Katalysatoreffekt

Ganz so zurückhaltend wie die Finanzprofis aus dem Tessin und norditalienischen Anlageberater ist der Rest der am Schweizer Markt handelnden Akteure nicht. Bei vielen Emittenten wird die Wahlentscheidung in den USA als positiver Katalysator-Effekt genannt. Raffinierte Zeitgenossen unter Investoren haben vermehrt auch vom «Forward Striking» Gebrauch gemacht, also die Volatilität vor den Wahlen abgesichert und die Fixierungen direkt am Tag nach der Wahlnacht vorgenommen. Andere haben schlicht beherzt bei Barrier Reverse Convertibles auf die Structuring-Plattformen zugegriffen und während des jüngsten Volatilitätsgipfels mit Short Down-and-In Puts satte Prämien, sprich Coupons, verdient. Insgesamt sind die Volumina unmittelbar nach dem Wahltag förmlich explodiert – in Strukturierten Produkten als auch in den ETFs. «Die meisten unserer Trader haben ihre Positionen aber bereits wieder geschlossen und liegen jetzt auf der Lauer nach dem nächsten Knall», so die Auskunft bei einem grossen Hebelprodukte-Emittenten in Zürich. In der Zunft der ETF-Emittenten sind nicht alle auf die eingetretene Asset-Rotation gut zu sprechen. «Vor der Trump-Wahl hatten wir sehr viele Gelder in Emerging Markets ETFs. Dort lagen die TERs sehr attraktiv im Vergleich zur jüngsten Sektorpilgerei, wo man läppische zehn Basispunkte verdient», lamentiert ein Vertriebschef. Insgesamt scheint Trump die Märkte dennoch stellenweise auf den Kopf zu stellen. Gerade Gold und Silber, eigentlich klassische Flutburgen in unsicheren Zeiten, performten nach dem Wahlsieg des ruppigen Immobilientycoons miserabel. Dieser Hedge ging nicht auf, gehebelte Shorts auf Silber verdoppelten sich dagegen innert Tagen.

BNP Paribas lanciert VIX Mini-Futures

Aus der Produktwerkstatt der französischen Grossbank rollte vor wenigen Tagen der erste VIX Mini-Future. Bisher war einzig die Commerzbank mit einem Hebelprodukt-Offering auf das US-Volatilitätsbarometer am Schweizer Markt aktiv. Bei der BNP Paribas sind die Hebel allerdings etwas höher (4 bis 7) und damit interessanter für Trader mit passendem Risikobudget. Die Replikation der Produkte erfolgt letztlich über den an der CBOE gehandelten VIX-Future. «Wir haben die Produkte aufgrund von effektiver Nachfrage professioneller Trader lanciert», erklärt Florian Stasch, Head Exchange Traded Solutions bei BNP Paribas (Suisse) SA. In anderen Märkten, insbesondere Holland, wird das Underlying bereits stark gehandelt. Auch auf andere Vola-Indizes wie VSTOXX werden aktuell Produkt-Offerings geprüft. «Es könnte schon bald sein, dass wir weitere Mini-Futures auf Volatilitäts-Indizes anbieten», so Stasch. Ebenfalls neu im Angebot hat die BNP Paribas Nasdaq-100 Index Minis und KO Warrants. Mit Blick auf das Jahr 2016 waren Anleger aber längst nicht an allen Tagen so aktiv wie am Freitag nach dem Brexit und am Mittwochmorgen nach Donald Trumps Überraschungssieg. «An beiden Tagen haben wir in unseren Produkten Rekordumsätze festgestellt», hält Stasch fest.

UBS vielfältig engagiert

«Anleger sind nach wie vor auf der Suche nach Alternativen im Tiefzinsumfeld», fasst Robin Lemann im Gespräch mit payoff die aktuelle Lage zusammen. Diese Suche resultiert schönerweise in zunehmendem Geschäft. «Die Zeichnungen im September und Oktober haben stark angezogen. Die US-Wahlen haben für erhöhte Volumen sowohl in den Anlage- als auch in den Hebelprodukten gesorgt. Auch auf der Handelsplattform Swiss DOTS zählten die Tage nach den US-Wahlen zu den umsatzstärksten 2016», so Lemann. Beherzt greifen Anleger auch wieder im Sekundärmarkt zu. «Barrier Reverse Convertibles, welche für die Restlaufzeit attraktive Konditionen aufweisen, rücken in den verstärkten Fokus. Wir fassen die interessantesten Produkte zweiwöchentlich in unserem Newsletter ‹KeyInvest Product News› zusammen», erläutert der UBS-Derivatexperte. Mit Blick auf die nächsten Monate spielen Themeninvestments auch nach wie vor eine wichtige Rolle im Produktangebot. So wurde kürzlich das Tracker-Zertifikat GENCHU auf den Solactive Gender Diversity Index von der UBS lanciert. In punkto Structuring Plattform, die bei UBS auf den Namen «SP Investor» hört, kündigt sich für das erste Quartal 2017 der Roll-Out in Deutschland an. Ab dann werden auch deutsche Anleger in den Genuss der individuellen Konzeption von Strukturierten Produkten kommen. Parallel wird es auch künftig Discount-Zertifikate beim SP-Investor geben. «Für Ende nächsten Jahres arbeiten wir schon an der Anbindung von Hong Kong und Singapur, was neben Asien-spezifischen Funktionalitäten ebenfalls das Aufschalten von zusätzlichen Emittenten und Edelmetallprodukten beinhaltet», verkündet Lemann.

Auch ZKB und BCV spüren Nachfragebelebung

Im Lager der Kantonalbanken hilft der «Trump-Effekt» ebenfalls auf der Vertriebsseite. Nennenswerte Trends sind aber bis anhin schwierig auszumachen. Bei der Zürcher Kantonalbank (ZKB) wird beherzt bei bekannten Produkttypen zugegriffen. «Das Gros der Aktivitäten konzentriert sich auf Renditeoptimierungsprodukte. Wie bereits in der Vergangenheit haben auch im Kontext des US-Wahlkampfs politische Börsen eher kurze Beine gezeigt – wir konnten bis anhin keine nachhaltigen Trends ausmachen», kommentiert Curdin Summermatter, Leiter Verkauf Strukturierte Produkte bei der ZKB. «Zudem hatten wir in Verbindung mit asymmetrischen Auszahlungsprofilen punktuell grössere Emissionen im Zinsbereich und bei Edelmetallen. Im Fokus stand dabei der Gold-ETF ZGLD. Gleichzeitig verspüren wir weiterhin eine starke Nachfrage nach Aktien-AMCs», erläutert der Derivatexperte Summermatter weiter. Im Hause der Banque Cantonale Vaudoise meldete sich in den letzten zwei Wochen ebenfalls die Buy-Side wieder zurück – zumindest in Teilen. «Einige Investoren, die zuvor eine Warteposition adoptiert hatten, sind jetzt motiviert, aufgelaufenes Cash wieder zu investieren. Die sinkende Volatilität und steigenden Börsen haben auch ein bisschen Handlungsdrang verursacht. Die Angst, den richtigen Zeitpunkt zu verpassen, hat sicher einige Investoren zur Soforthandlung bewegt», sagt Bruno Mathis, stellvertretender Direktor für Strukturierte Produkte Trading bei der BCV. Alle Basiswerte, welche mit Infrastruktur in den USA verknüpft sind, gelten als heiss und werden von den Anlagekunden der BCV schwerpunktmässig nachgefragt.

Vontobel drückt Stückkosten – ganz ohne Offshoring

Zum häufig diskutierten Thema der Kosten pro Emission gibt es vielsagende News von der Bank Vontobel. Gemäss einer internen Erhebung hat es der Bereich Financial Products geschafft, die Stückkosten von CHF 7‘700 im Jahr 2009 auf CHF 300 per erstes Halbjahr 2016 zu reduzieren – ohne Outsourcing nach Bangalore oder Krakau wie andere Banken. Hauptgrund für die massive Verbesserung der Stückkosten ist die fortlaufende Automatisierung und Optimierung der Prozesse samt IT-Anpassung. Einige Mitbewerber sind nach Marktschätzungen bei Kosten von CHF 1‘500 pro Emission. Mit Blick auf das aktuelle Geschäft sind viele vom Trumpschen Wahlsieg inspirierte Sektoren stark in Mode. «Multi-BRCs auf einschlägige Basiswerte aus den Bereichen Infrastruktur, Materials und auch Finanztitel sind seit dem Wahlabend stark nachgefragt. Ebenso wurde unser Tracker-Zertifikat auf den Trump-Basket erfolgreich platziert», konkretisiert Eric Blattmann, Head Public Distribution Schweiz bei der Bank Vontobel. Insgesamt scheint die Käuferseite seit diesem Moment wieder Appetit auf Neuengagements zu haben. «Die Handbremse ist gelöst und der Wagen rollt definitiv wieder», sagt Blattmann. Umsatzmässig ist der Markt für Strukturierte Produkte aber noch nicht hochtourig unterwegs oder gar auf Autobahn-Niveau wie noch vor ein paar Jahren. Dennoch Gas geben wird das Public Distribution Team in Sachen digitales Marketing (systematische Nutzung für Kommunikation und Interaktion mit Buy-Side) und Themen-Investments. «Angebote wie Industrie 4.0 und Digital Markets sind auf grossen Anklang gestossen, dort werden wir sicher neue Themen in 2017 dazunehmen», plant Blattmann. Die Kollegen von Vontobel in Frankfurt treiben derweil die Internationalisierung des Hebelprodukte-Offerings in Frankreich und den Niederlanden voran. Erfreulich sind auch die jüngsten Umsatzzahlen aus Italien. Dort stieg Vontobel innerhalb Wochen zum Produkteanbieter mit dem grössten Faktorzertifikate-Angebot auf.

«Einschlägige Basiswerte aus den Bereichen Infrastruktur, Materials und auch Finanztitel sind seit dem Wahlabend stark nachgefragt»

Credit Suisse und Bank Julius Bär stark beschäftigt

Den hastigen Einstieg der Anleger voll zu spüren bekommen hat man auch am Uetliberg. Die Kunden der Credit Suisse nutzten die geschaffenen Fakten im US-Wahlkampf für aktive Veränderungen im Portfolio, was zu einer Anfragen- und Orderflut führt. «Investoren haben sich zum Teil neu positioniert und zusätzlich investiert, was sich vor allem positiv auf Aktien- und Währungsstrukturen ausgewirkt hat», erklärt Thomas Schmidlin, Managing Director des Bereichs Structured Flow Switzerland bei der Credit Suisse. Zusätzlich sind derzeit wieder Produkte gefragt, bei welchen man von steigenden Zinsen im US-Dollar profitiert. Bei der Structuring Plattform CS MySolutions werden «laufend neue Services hinzugefügt, welche nicht nur Strukturierte Produkte betreffen, sondern umfassende Finanzdienstleistungen ermöglichen, wie zum Beispiel die Ausführung von Währungstransaktionen, Aktienhandel etc.», so Schmidlin. Ähnlich stark beansprucht ist das Derivate-Team der Bank Julius Bär um Willi Bucher. Dort gibt es eine grosse Menge an Anfragen und Erledigungen abzuarbeiten. Parallel hat sich Mitte November eine wichtige Personalentscheidung ergeben: Luigi Vignola wurde zum Global Head of Structured Products ernannt und ersetzt Philipp Rickenbacher, welcher als neuer Head Advisory Solutions in den Vorstand der Bank Julius Bär einzieht. Vignola wird ab Juni 2017 von Singapur nach Zürich umziehen (www.branchendienst.news berichtete bereits).

Leonteq mit mehr Smart Beta und neuer Adresse

Um ein Smart Beta-Thema bereichert Leonteq sein Angebot. Dort wurde kürzlich eine Strategie lanciert (Symbol BTELTQ), welche auf eine Outperformance des Swiss Market Selection Index gegenüber der Gross Total Return-Variante des Swiss Market Index abzielt. «In der Vergangenheit ging das zugrunde liegende Kalkül auf. Der Low Volatility-Ansatz hängte die bekannte Schweizer-Benchmark mit den 20 grössten und liquidesten Titeln deutlich ab. Anleger können mit diesem Zertifikat nicht nur die potenzielle Risikoprämie des Swiss Market Selection Index effektiv abgreifen. Überdies entpuppte sich der Long/Short-Ansatz historisch als weitestgehend marktneutral», so Manuel Dürr, Head Public Distribution bei Leonteq Securities. Für das kommende Jahr 2017 sind weitere quantitative bzw. Smart Beta Index-Themen geplant. Voll ins Schwarze hat man im Vorfeld der US-Wahlen mit dem USD-MXN Produktangebot seines Hauses getroffen. So hat sich der Call-Warrant DFNLTQ innert weniger Tage verdoppelt. Die nächste Chance wittert Dürr im Zusammenhang mit dem Referendum in Italien am 4. Dezember. Für den Fall, dass Ministerpräsident Renzis Vorstoss scheitert, könnte sich der Credit Spread markant ausweiten. Dort setzt DACLTQ, ein Mini-Future auf eine rollierende Long/Short-Strategie, an: «Auf der einen Seite setzt das Zertifikat auf steigende Kurse beim nächstfälligen Euro Bund-Future. Die Short-Position zielt auf sinkende Notierungen beim Euro BTP Future ab. Dieser Kontrakt steht für eine fiktive Anleihe der Republik Italien», erklärt Derivatefuchs Dürr. Beim Structuring-Tool «Constructor» wird nach Auskunft von Dr. Christian Kronseder, Global Head of Digital Distribution, «in den kommenden Monaten der Workflow für die Kunden verbessert. Dazu kommen neue Produktkategorien für die Kunden in Asien». Beim viel beachteten Partner-Onboarding überraschte man mit der Aargauer Kantonalbank als Neuzugang. An weiteren Instituten wird mit Hochdruck gearbeitet, hört man im Umfeld von Leonteq. Organisatorisch gibt es auch noch News: Man befindet sich aktuell im Umzugsstress. So wird der Handelsfloor geplanterweise am ersten Advent-Wochenende in die neuen Räumlichkeiten an der Europa-Allee umziehen.

«Die meisten Trader haben ihre Positionen wieder geschlossen und liegen jetzt auf der Lauer nach dem nächsten Knall»

Commerzbank erweitert OTC-Angebot massiv

Bei der Commerzbank, welche schwerpunktmässig im Hebelproduktbereich aktiv ist, freut man sich ebenfalls über anziehende Volumen. «Der überraschende Wahlausgang in den USA hat wieder Schwung und auch Volatilität in die Märkte gebracht. Wir sehen derzeit zunehmende Volumen in unseren Hebelprodukten, insbesondere bei Bankentiteln», so Dominique Böhler, Head Public Distribution Schweiz bei der Commerzbank in Zürich. Grosse Zuwächse im Produktangebot der Commerzbank gibt es bei Swiss DOTS, dem OTC-Segment von Swissquote. «Dort bieten wir inzwischen eine Palette von 24‘000 Hebelprodukten an und haben kürzlich unsere Faktor-Zertifikate-Palette auf gut 600 Produkte ausgebaut. Als Neuerung haben wir die Höhe der Hebel auf maximal zehn erweitert», ergänzt sein Kollege Andreas Stocker vom Public Distribution Team. Die Erweiterung umfasst Aktienindizes, europäische, britische und Schweizer Blue Chips. Nach Angaben Stockers folgen weitere Faktor-Zertifikate auf Swiss DOTS «in den kommenden Wochen» – mit Fokus auf Wechselkurs-Paare und Rohstoffe. Bis dahin ist auch die neue Homepage des Zertifikate-Angebots (www.zertifikate.commerzbank.ch) sehr wahrscheinlich live. Parallel hat auch der Ausgliederungsprozess des Bereichs Equity Markets & Commodities (EMC), wo das Zertifikate- und ETF-Geschäft sowie das Market Making angesiedelt sind, begonnen. Die Commerzbank wird dies in eine Tochtergesellschaft überführen, um anschliessend strategische Optionen zu prüfen. Laut Commerzbank ist ein IPO jedoch nach wie vor eine attraktive Option, die konsequent weiterverfolgt wird. Am Markt wird ein Verkauf als Private-Equity-Transaktion an Adressen wie die Deka Bank oder BlackRock kolportiert. Zweitgenannter Käufer könnte allerdings Wettbewerbsprobleme von Kartellbehörden bekommen. Nicht so die UBS, Amundi oder BNP Paribas. Konkrete Interessenten sind bis dato aber genauso nebulös wie der Wolkenvorhang über dem herbstlichen Lago di Lugano.

SIDE-CONTENT

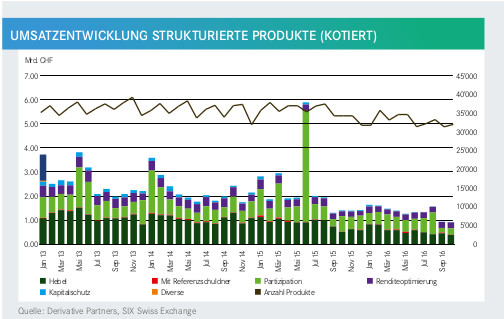

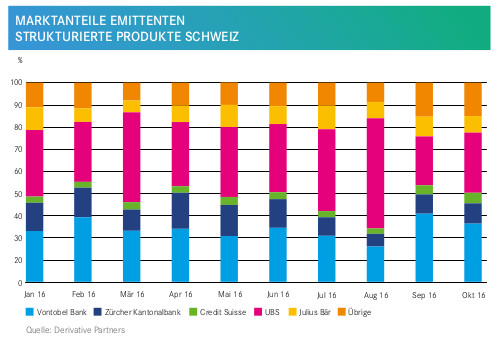

Strukturierte Produkte: Keine Umsatzlawine beim öffentlichen Vertrieb, aber OTC-Markt glänzt mit starkem Zuwachs. BRCs bleiben Butter-und-Brot-Business.

Der Schweizer Markt für Strukturierte Produkte durchlebt seit diesem Jahr einen Strukturwandel. Durch die fortschreitende Etablierung von Structuring Plattformen und Lancierung neuer OTC-Angebote schmelzen die hohen Umsatzniveaus der letzten Jahre im Sekundärmarkt zunehmend ab. Parallel erlebt der ausserbörsliche Handel, insbesondere befeuert durch Angebote wie deritrade, Constructor und SP Investors sowie die Handelsplattform SwissDOTS, starken Zuwachs. Bei den Structuring Plattformen wird in der Regel einmal das Produkt gezeichnet und zur Fälligkeit entsprechend ausgebucht, oder vorab verkauft. So entscheiden sich wenige Anleger für eine Börsennotiz ihres Strukis. Anderes Phänomen ist das Intraday-Trading von Hebelprodukten. Die Expansion von SwissDOTS mit jetzt knapp 70’000 Produkten sorgt für Orderabfluss im regulierten, börslichen Handel. Butter und Brot im Schweizer Markt sind nach wie vor Barrier-Reverse Convertibles. Dort wird Geld verdient und an den Hebelprodukte-Spreads im Sekundärmarkt. Bei den Marktanteilen im börslichen Handel von Strukis lässt sich die UBS bis dato nicht die Führung abnehmen. Rivale Vontobel konnte zuletzt stark aufholen, bleibt aber hauchdünn die Nummer Zwei. Noch sind ein paar Tage bis zum 31.12. übrig. So wird der Dezember ein entscheidender Monat für die Jahresrechnung an so manchem Struki-Desk.