Focus

Focus

Schwarzes Gold fürs Depot

-

Martin Raab

Noch vor zwei Jahren existenzbedroht, sprudeln jetzt die Gewinne im Ölsektor wieder. Die OPEC initiierten Förderkürzungen bescheren Brent und WTI ein starkes Comeback. Wenngleich die USA die Produktion kräftig erhöhen, sorgt stetiges Nachfragewachstum für gewisse Stabilität beim Ölpreis. Welche Anlagelösungen für energiegeladene Investoren taugen.

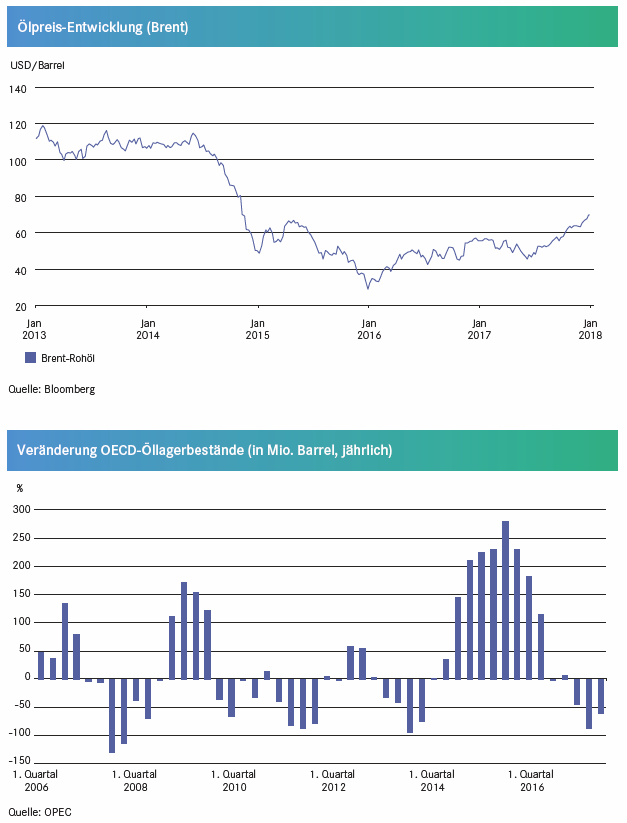

Rohöl ist der Schmierstoff der Weltwirtschaft, auch wenn Tesla und Co. oft etwas anderes glaubhaft machen möchten. Trotz aller Bemühungen, regenera-tive Energieträger zu stärken, dürfte sich an dieser Tatsache bis auf weiteres wenig ändern. Auch der potenzielle Ausstieg aus der «Energiewende» im Zuge der Koalitionsverhandlungen in Deutschland ist ein Paradebeispiel für die weitere Dominanz der fossilen Energie – zumindest für die nächsten 15 Jahre. Insofern trägt der wichtigste Rohstoff unserer Zeit zu Recht das Attribut «schwarzes Gold». Zuletzt ging es mit den Notierungen nach oben: Während die US-Sorte Western Texas Intermediate (WTI) auf Sicht von zwölf Monaten um 22 Prozent zulegte, verteuerte sich Brent sogar um mehr als ein Viertel. Damit hat die Nord-seegattung nahezu die Hälfte der zwischen Mitte 2014 und Anfang 2016 zu beobachtenden Korrektur aufgeholt (siehe Grafik). Eine weltweite Überversorgung hatte den Ölmärkten zusammen mit Zweifeln am globalen Wirtschaftswachstum einen heftigen Ausverkauf beschert. Die Preise rutschten so weit ab, dass sich die Organisation Erdöl exportierender Länder (OPEC) zum Eingreifen gezwungen sah. Ende November 2016 einigte sich das Kartell mit weiteren Förderstaaten, allen voran Russland, auf eine Drosselung der Ölförderung.

Ölkartell tritt auf die Bremse

Die OPEC selbst nahm sich dabei eine Kürzung der täglichen Produktionsmenge um 1.2 Millionen Barrel auf 32.5 Millionen Barrel pro Tag vor. Dieses Ziel wurde erreicht. Nach eigenen Angaben förderten die 14 Mitgliedsländer im vergangenen Jahr pro Tag 32.4 Mio. Barrel Rohöl. Gegenüber 2016 bedeutete das einen Rückgang von 3.9%. «Die Produktionseinschränkung durch die OPEC sowie die teilnehmenden Nicht-Mitgliedsländer war entscheidend dafür, dass das Preismomentum 2017 ins Positive gedreht hat», erklären die Rohstoffanalysten von J.P. Morgan. Mittlerweile hat der Sektor das Kürzungsabkommen bis Ende 2018 verlängert. Schon jetzt ist die globale Ölschwemme deutlich abgeebbt. In den 35 Mitgliedsländern der OECD nahmen die Lagerbestände zuletzt drei Quartale nacheinander ab (siehe Grafik). Ob es der OPEC gelingt, den Ölmarkt auf Dauer ins Gleichgewicht zu bringen muss sich dennoch erst zeigen.

Rechnung ohne die Öl-Cowboys?

Vor allem der US-Energiesektor könnte dem Kartell einen Strich durch die Rechnung machen. «Die Schieferölindustrie schlägt zurück», bringt Commerzbank Commodity Research die Situation in den Staaten auf den Punkt. Ein Blick auf die jüngsten Prognosen der Energy Information Administration (EIA) gibt den Experten der Frankfurter Grossbank Recht. Demnach soll die Ölproduktion in den USA 2018 im Schnitt pro Tag 10.3 Millionen Barrel erreichen. Damit würden die Staaten den 1970 aufgestellten Förderrekord von 9.6 Millionen Barrel pro Tag deutlich übertreffen. In weniger als zwei Jahren könnte die Produktion die Schallmauer von täglich elf Millionen Fass überschreiten. Als zentralen Wachstumstreiber bezeichnet die EIA die Region Permian – das grösste Schiefergasvorkommen der USA erstreckt sich auf einer Fläche von 53 Millionen Morgen Land über den Westen von Texas sowie den Südosten New Mexicos. Die Akteure an den Terminmärkten liess der EIA-Ausblick kalt. Sowohl Brent als auch WTI legten am Tag der Publikation zu.

Ölverbrauch knackt Schallmauer

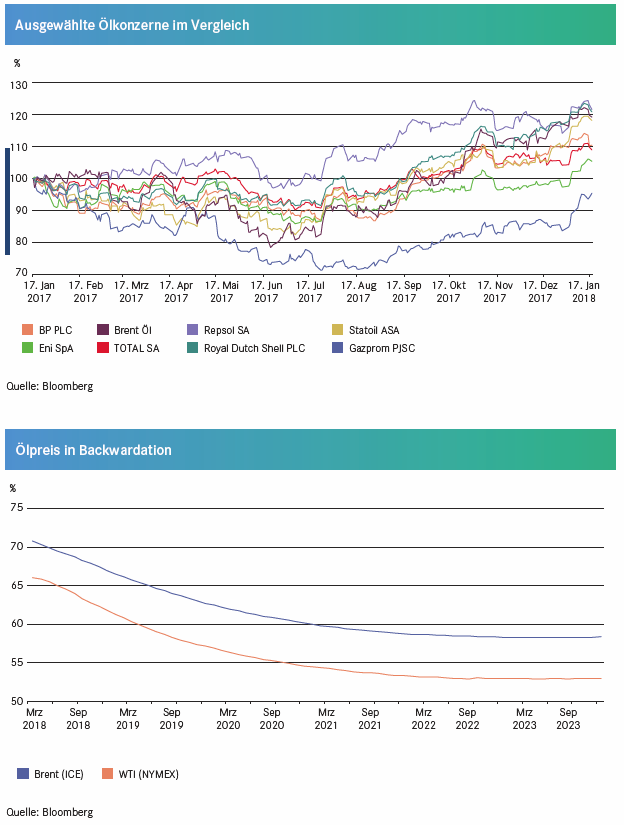

Möglicherweise setzen Investoren darauf, dass die starke Konjunktur die Nachfrage nach dem schwarzen Gold antreibt. Dieses Argument lässt sich nur schwer von der Hand weisen. Die EIA geht davon aus, dass der weltweite Ölverbrauch 2018 zum ersten Mal überhaupt die Marke von 100 Millionen Barrel pro Tag übertreffen wird. Im kommenden Jahr könnten noch einmal 1.7 Millionen Fass dazu kommen. Behält die US-Energiebehörde Recht, würde die Nachfrage innert fünf Jahren um knapp neun Prozent zunehmen (siehe Grafik 3). Für aufgehellte Minen sorgt der Mix aus steigenden Preisen und anziehender Nachfrage bei den globalen Ölkonzernen. Da das payoff magazine und auch payoff.ch über die Lage der US-Industrievertreter mehrmals berichtet hat, fokussieren wir uns an dieser Stelle auf Europa. Der eingangs skizzierte Ausverkauf am Ölmarkt zwang den Sektor zu drastischen Sparmassnahmen. Vielerorts wurden die Investitionen gekappt oder Betei-ligungen abgestossen. An der Börse wird dieser Kraftakt honoriert: Der STOXX Europe 600 Oil & Gas Net Return Index ist Anfang Jahr zum ersten Mal seit dem Sommer 2014 über die Marke von 800 Punkten geklettert und hat damit ein neues Allzeithoch erreicht (siehe Grafik).

«Der weltweite Ölverbrauch könnte 2018 zum ersten Mal überhaupt die Marke von 100 Millionen Barrel pro Tag übertreffen.»

Europäische Titel im Fokus

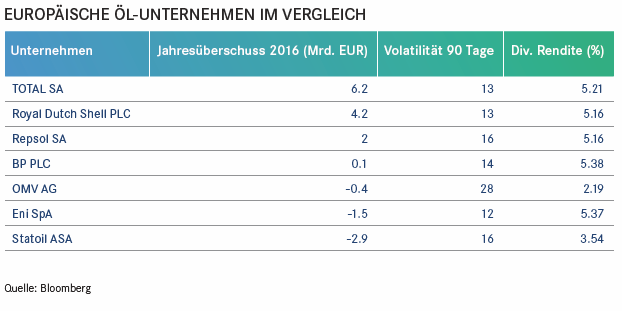

Royal Dutch Shell steht exemplarisch für die jüngste Entwicklung in Europas Ölbranche. Mit USD 4.8 Milliarden lag der Überschuss des britisch-niederländischen Konzerns 2016 nur noch bei rund einem Drittel des zwei Jahre zuvor erzielten Profits. Der Cashflow aus dem operativen Geschäft hat sich derweil sogar mehr als halbiert, auf USD 20.6 Mrd. 2017 wendete sich das Blatt. Analysten gehen im Schnitt davon aus, dass Royal Dutch Shell am 1. Februar (nach Redaktionsschluss) ein Gewinnwachstum von rund 90 Prozent sowie um mehr als die Hälfte erhöhte Mittelzuflüsse meldet – insofern dürfen sich die Aktionäre weiterhin auf attraktive Dividenden freuen. Generell punkten die europäischen Ölkon-zerne mit hohen Ausschüttungen bei den Investoren. Der STOXX Europe 600 Oil & Gas Index zeigt eine Dividendenrendite von mehr als 5%. In Sachen Kurs-Performance ist auf 1-Jahressicht die spanische Repsol und die norwegische Statoil mit 11% bzw. 10% unter Europas Energiekonzernen führend. Underdog ist die italienische ENI (-5% im Jahresvergleich). Wie erwähnt, sind die Dividenden der Unternehmen durchs Band sehr attraktiv. Leider schon in 2017 fast zu gut gelaufen ist Motor Oil Hellas. Der griechische Ölhändler und Raffinieriebetreiber hat den Kurs fast verdoppelt, ist aber immer noch mit 6% Dividendenrendite und einem Kurs-Gewinn-Verhältnis gesegnet. Wer wagemutig ist, greift zu Gazprom und entsprechenden Derivaten wie z.B. Call-Warrants auf den russischen Energieriesen. Auf www.payoff.ch sind im Produktfinder tagesaktuell entsprechende Produkte auffindbar.

«So ökologisch sinnvoll alternative Antriebe für Autos, Schwerverkehr und auch Schiffe sein mögen, derzeit klingeln die Kassen der Energie- konzerne dank fossiler Kraftstoffe.»

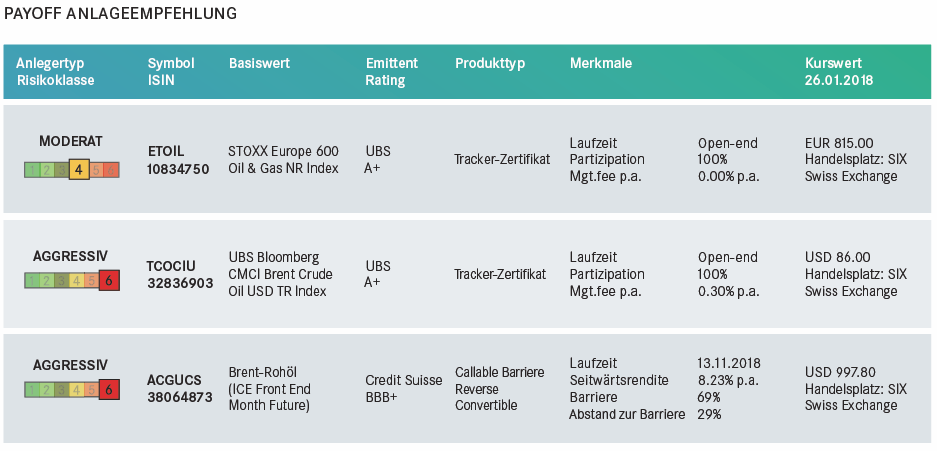

Ausgewählte Anlagelösungen

Die UBS handelt an der SIX das gebührenfreie Tracker-Zertifikat ETOIL auf die Sektor-Benchmark STOXX Europe 600 Oil & Gas NR Index. Gegen eine Gesamtkostenquote von 0.25 Prozent p.a. packt Comstage den Index in den ETF-Mantel (Valor 4561526) – mehr dazu in der Product News auf Seite 12. Mit Hilfe von Strukturierten Produkten kön-nen sich Anleger auch direkt im Rohstoff Öl positionieren. Zur Produktpalette der UBS zählt das Tracker-Zertifikat TCOCIU auf den UBS Bloomberg CMCI Brent Crude Oil Index. Dieser Basiswert versucht, die Unwägbarkeiten des Terminmarktes – Stichwort Contango-Falle – über eine spezielle Methodik zu umgehen. Zwar gelingt es trotzdem nicht, eine 1:1-Partizipation am Ölpreis zu bewerkstelligen – im Vergleich mit anderen Rohstoffindizes schneidet das CMCI-Konzept jedoch sehr gut ab. Vorsichtigere Anleger können sich mit dem Callable Barrier Reverse Convertible ACGUCS die, im Vergleich zu Aktien, hohe Volatilität von Brent zu Nutze machen. Solange der nächstfällige Terminkontrakt bis zum Verfalltermin nicht auf oder unter die Bar-riere bei USD 43.58 fällt, wirft das Credit-Suisse-Produkt eine Rendite von 8.3 Prozent p.a. ab. Aktuell verfügt der Basiswert über einen Puffer von 37.3 Prozent. Auch wenn ein Abtauchen des Rohstoffs in diesem Ausmass unwahrscheinlich ist, könnte es kurzfristig durchaus zu Rücksetzern kommen – zumal die spekulative Komponente bei den jüngsten Ölpreisavancen eine nicht unerhebliche Rolle spielte. Tradingorientierte Anleger können beispielsweise mit dem, von der Bank Vontobel an der SIX gehandelten, Mini-Future Short MCOAJ darauf setzen, dass der Schmierstoff der Welt das aktuelle Niveau nicht halten kann. So ökologisch sinnvoll alternative Antriebe für Autos, Schwerverkehr und auch Schiffe sein mögen, derzeit klingeln die Kassen der Energiekonzerne dank fossiler Kraftstoffe. Anleger können, wie beschrieben, vielfältig partizipieren. Nur eines muss klar sein: Das schwarze Gold taugt als Depotbeimischung, nicht als dominierende Grösse. Dazu ist der Rohstoff immer noch zu volatil.

Öl-Futures: Kurvenlage für Rohstoff-Trader wichtig

Wer Derivate auf den Ölpreis handelt, sollte sich in jedem Fall mit den Forward Curves befassen. Diese Terminpreiskurven zeigen den voraussichtlichen Preis des schwarzen Golds (für ein Fass/Barrel) zu einem vorab definierten Zeitpunkt. Die Form einer Terminpreiskurve wird primär durch Angebot und Nachfrage bestimmt, aber auch durch die voraussichtlichen Kosten für Lagerung und Produktion sowie potenzielle Wetterbedingungen. Wichtig: Wer keine Mini-Futures oder ETPs auf Öl, sondern die Terminmarkt-Futures traded, muss zwingend die Futures selbst nach vorne rollen, um den Ölpreis weiterhin zu tracken. Bei Mini-Futures und ETPs wird dies automatisch durch den Emittenten übernommen. Der Anleger selbst, kann diese Vorgänge dort entspannt ignorieren.

Aktuell handelt der Ölpreis in Backwardation. Das heisst zukünftige Rohstoff-Kontrakte sind zu einem niedrigeren Preis zu haben als zum aktuellen Zeitpunkt. Im Klartext: Der Markt erwartet leicht tiefere Ölpreise für die Zukunft. Der aktuelle Futureskontrakt (Bsp. Verfall März 2018) ist teurer als z.B. der Futureskontrakt mit Verfall Sep 2018. Je Rollvorgang bekommt man somit mehr Futureskontrakte für sein Geld. Es entstehen «Rollgewinne». Das umgekehrte Szenario wird als Contango bezeichnet. Dann zeigt die Terminpreiskurve einen Anstieg. Zukünftige Rohstoff-Kontrakte sind teurer zu haben als zum aktuellen Zeitpunkt. Dem Anleger entstehen dabei Kosten, da er seinen aktuellen Future zu einem geringeren Preis verkauft, als er in einen zukünftigen Future investieren muss.

Renditeperlen für Dividendenjäger und Call-Schreiber

Einige Öl-Unternehmen mit Hauptsitz in Europa gelten nach wie vor als Renditeperlen. Die jährlichen Dividenden sind überdurchschnittlich hoch und relativ stabil, trotz teilweise volatiler Bilanzergebnisse beim Jahresüberschuss. Zusätzlich können auf die Aktienbestände (z.B. Repsol und OMV) Out-of-the-Money Calls geschrieben (Kaufoptionen verkauft) werden und somit ein Zusatzertrag generiert werden. Je nach Ausprägung sind bis zu 7% p.a. an Ertrag bei moderatem Risiko möglich.