Focus

Focus

Schweizer Blue Chips – Bremsklötze des Aktienmarktes

-

Dieter Haas

Seit Juni 2013 entwickelt sich der Schweizer Aktienmarkt kontinuierlich schlechter als der Weltaktienindex. Eine Trendwende ist wegen der mangelnden Dynamik der grosskapitalisierten Werte nicht in Sicht.

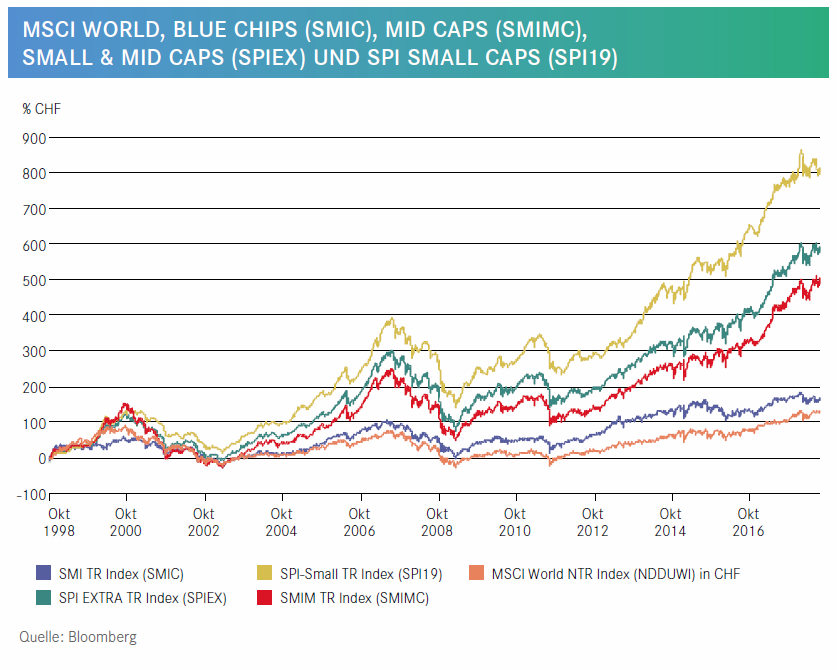

Der Schweizer Aktienmarkt entwickelte sich im laufenden Jahrtausend lange Zeit leicht besser als der Weltaktienindex. Die Aspekte Sicherheit, stabile politische Verhältnisse, starke Währung und erfolgreiche Exportunternehmen waren dabei die wichtigsten Triebfedern. Seit 2013 treten jedoch strukturelle Schwächen unserer Volkswirtschaft vermehrt in den Vordergrund. Die im internationalen Vergleich überdurchschnittliche Bedeutung der Branchen Pharma, Basiskonsumgüter sowie Finanzen (Banken und Versicherungen) erweist sich zunehmend als Wachstumsbremse, zumal die hippen Branchen Technologie und zyklischer Konsum hierzulande ein Mauerblümchendasein fristen. Die wenigen Vertreter, die vornehmlich unter den mittel- und kleinkapitalisierten Unternehmen zu finden sind, vermögen aufgrund ihres zu geringen Gewichts der Börse nicht ausreichend Impulse zu verleihen. Die Richtung am Schweizer Aktienmarkt geben nach wie vor die Blue Chips vor, allen voran Nestlé, Novartis und Roche. Alle drei befinden sich allerdings in einem schwierigen Transformationsprozess, der noch längere Zeit andauern dürfte. Ein langfristiger Kursvergleich zeigt schonungslos die schwache Wertsteigerung der Blue Chips in den vergangenen 20 Jahren. Der SPI Small TR Index, der Überflieger schlechthin, lässt sich wegen der sehr eingeschränkten Liquidität der im Index vertretenen Titel nicht in handelbare Instrumente giessen, im Unterschied zum SMIMC oder SPIEX. Der SPI EXTRA (SPIEX) umfasst im Unterschied zum SMIMC alle Aktien (Mid- und Small Cap) ausserhalb des SMI. Eine 1:1 Abbildung ist daher wegen der mangelnden Liquidität der kleinen Titel ebenfalls mit Schwierigkeiten verbunden.

Beschränkter Mehrwert der SMI-Indexrevision

Mit einer, im Mai vergangenen Jahr beschlossenen und ab dem 18.September 2017 in Kraft getretenen, schrittweisen Kappung der Maximalgewichte auf 18% passte SIX Swiss Exchange den SMI den Diversifizierungsgrenzen der ESMA–UCITS Richtlinie an. Dadurch kann das Blue Chip Börsenbarometer auch in der Europäischen Union als Referenzindex für den Schweizer Aktienmarkt genutzt werden. Die bisherige Kursentwicklung unterscheidet sich vom «alten» SMI bislang nur unwesentlich. Trotz Kappung auf maximal 18% wird auch der «neue» SMI von Nestlé, Novartis und Roche dominiert. Zugkräftige Titel bleiben im SMI Mangelware. Mit Richmont und Swatch finden sich nur zwei Werte aus einer der hippen Branchen. Der erstgenannte ist dabei im Grunde genommen ein ausländisches Unternehmen, das über seine Schweizer Tochter vornehmlich die Finanzierungsgeschäfte abwickelt.

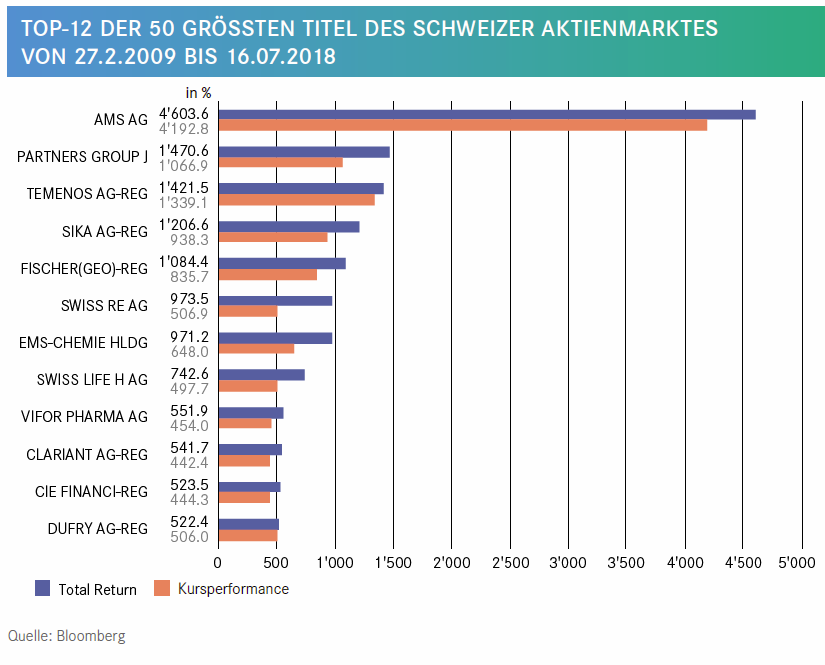

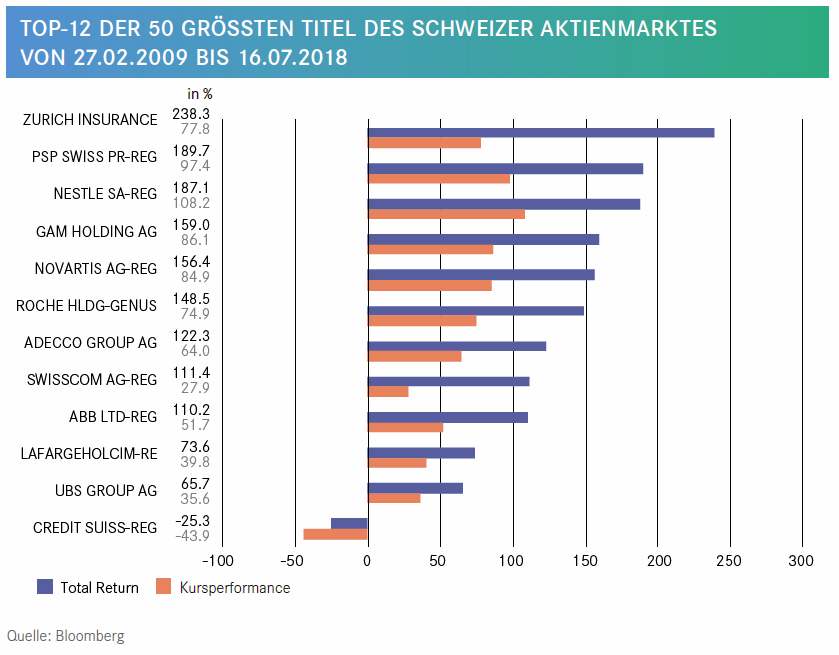

Blue Chips leben vornehmlich von der Dividende

In der Börsenhausse seit März 2009, dem Ende der Finanzkrise, lebten die Blue Chips vornehmlich von ihrer Dividendenzahlung. Die Kursfortschritte waren dagegen zumeist relativ bescheiden. Es verwundert nicht, dass von den 50 liquidesten und grössten Schweizer Titeln die drei Musketiere Nestlé, Novartis und Roche sowie die Grossbanken UBS und Credit Suisse in der unteren Ranglistenhälfte zu finden sind. Ganz anders ist das Bild bei den mittel-, und kleinkapitalisierten Unternehmen: Deren Aktien glänzten hauptsächlich mit Kursgewinnen, während die Dividendenbeiträge lediglich das Sahnehäubchen waren. Mit dem Halbleiterhersteller ams figuriert ein, in der Schweiz kotiertes österreichisches, Unternehmen an der Ranglistenspitze, gefolgt von Partners Group, Temenos und Sika. Die hiesigen Blue Chips mutierten in jüngster Vergangenheit, pointiert ausgedrückt, in erster Linie zu guten Alternativen im Vergleich zu den immer geringer rentierenden Schweizer Obligationen. Seit Ende 2014 drückt bei Roche die fehlende Dynamik mehr und mehr auf die Kursperspektiven. Da ab Juli 2015 auch Novartis und ab Dezember 2017 Nestlé kontinuierlich Kursverluste verzeichnen, reichen mittlerweile auch die nach wie vor üppigen Dividendenzahlungen nicht mehr für einen positiven Gesamtertrag auf Jahresbasis.

«Schweizer Blue Chips leben vornehmlich von der Dividende.»

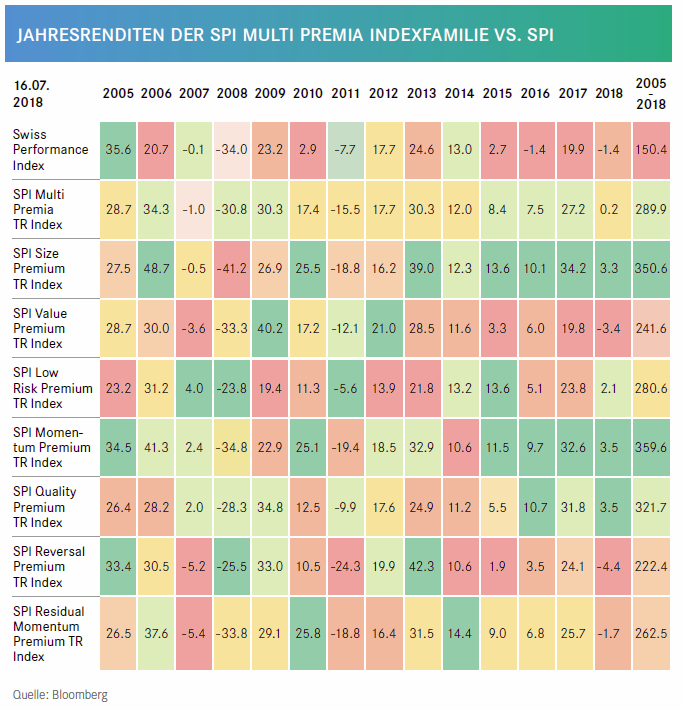

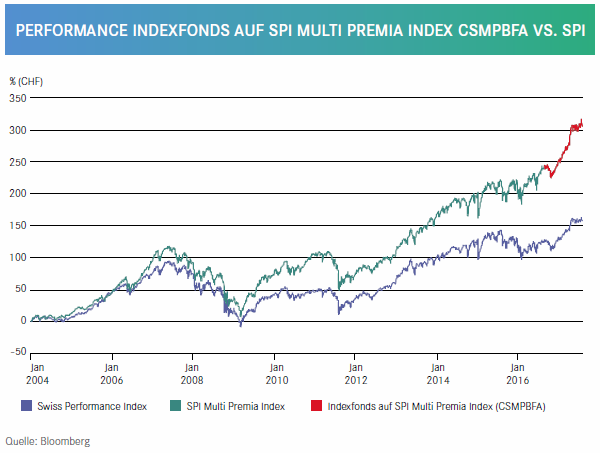

«Die gesamte SPI Multi Premia Indexfamilie weist seit 2005 einen deutlich höheren Gesamtertrag auf als der SPI.»

Faktorindizes als möglicher Ausweg

Anleger, die den Schweizer Aktien breit diversifiziert die Stange halten möchten, sollten sich modernen Indexkonzepten zuwenden, auf die es bislang leider erst wenige passive Anlagemöglichkeiten gibt. Ein gelunger Wurf ist die von SIX Swiss Exchange in Zusammenarbeit mit Finreon entwickelte SPI Multi Premia Indexfamilie. Sie bietet seit September 2016 acht neue Indizes. Dabei basieren die einzelnen Indizes auf den grössten und liquidsten Titeln aus dem Swiss Performance Index SPI. Mittels statistischer Analyse einzelner Faktoren werden jeweils 30 Titel bestimmt, aus denen sich die jeweiligen Indizes zusammensetzen. Konkret werden die Faktoren Value, Size, Momentum, Residual Momentum, Reversal, Low Risk und Quality angeboten. Deren Potenzial unterscheidet sich je nach Marktlage. Langfristig am besten schneidet der SPI Momentum Premium TR Index ab, gefolgt vom SPI Size Premium TR Index. Alle Faktorindizes weisen seit 2005 einen deutlich höheren Gesamtertrag als der SPI auf, der wie der SMI von den Blue Chips dominiert wird. Auffällig ist der SPI Multi Premia TR Index. Er befindet sich mit seiner Performance in allen Jahren im gesicherten Mittelfeld. In guten Jahren ist er kein absoluter Spitzenreiter, dafür verliert er in den Baissen seit 2005 jeweils unterdurchschnittlich an Boden.

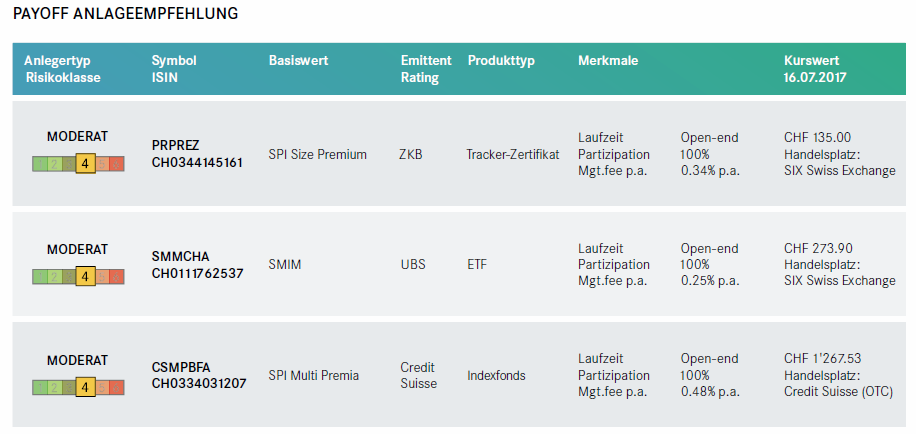

Empfehlenswerte ETFs und Indexfonds

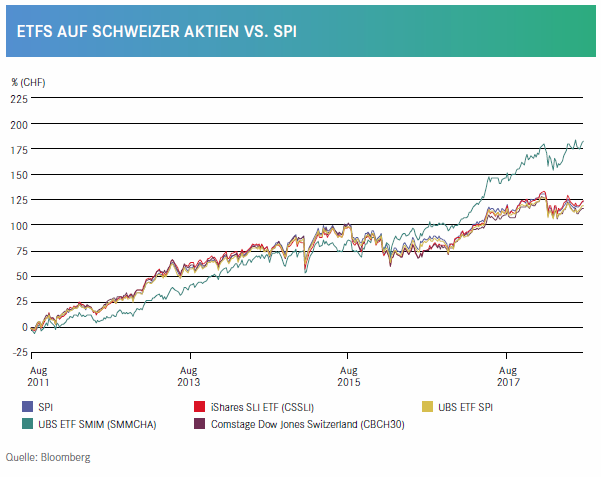

Unter den zahlreichen ETFs auf Schweizer Aktien zählt der UBS SMMCHA auf den SMI Mid Cap Index SMIM Total Return Index auf lange Sicht zu den aussichtsreichsten. Der SMIM ist ein Marktkapitalisierungsindex auf Freefloat-Basis («free float-adjusted») mit den grössten Mid-Cap-Aktien des Schweizer Aktienmarkts, die nicht im Blue-Chip-Index SMI enthalten sind. Mit einer jährlichen Verwaltungskommission von 0.25% ist er im Quervergleich zudem relativ günstig. Die beiden anderen ETFs, CSSLI und CBCH30 sind valable Alternativen für ein Gesamtmarkt-Proxy, nicht mehr aber auch nicht weniger. CSSLI, der ETF von iShares, basiert auf dem Swiss Leader Index SLI. Dieser setzt sich aus den Aktien des SMI und den zehn grössten Werten des SMIM zusammen. Eine ähnliche Zusammensetzung wie der SLI weist der Dow Jones Switzerland Titans 30 Index auf, der Basiswert von CBCH30. Mit einer jährlichen Gesamtkostenquote von 0.35% ist CSSLI etwas teurer als CBCH30 mit 0.25%.

Klarer Favorit unter den breit diversifizierten passiven ETFs/Indexfonds ist CSMPBFA der Credit Suisse. Er basiert als bislang einziger auf dem SPI Multi Premia Index. Der Basiswert kombiniert die SPI Single Premia Indizes und ermöglicht dadurch eine Beteiligung an allen sieben Faktorprämien. Im Vergleich mit einzelnen Single Premia Indizes erreicht der Multi Premia in keinem einzelnen Jahr die Performancespitze, dafür liegt er aber immer besser als der schwächste Single Premia. Auf die Dauer bringt der nie ganz heisse, aber auch nie ganz kalte Ansatz sowohl gegenüber etlichen der Single Premia Indizes als vor allem auch im Vergleich zum Swiss Performance Index einen erklecklichen Mehrwert. Mit laufenden Kosten von 0.37% liegen die jährlichen Verwaltungskosten etwas höher als bei den drei anderen vorgestellten ETFs. Dank dem langfristig höheren Gewinnpotenzial des SPI Multi Premia gegenüber dem SMIM, dem SLI und dem DJ Switzerland Titans 30, dürfte dieser Aspekt jedoch mehr als überkompensiert werden.

Mehrwert versprechende Tracker-Zertifikate

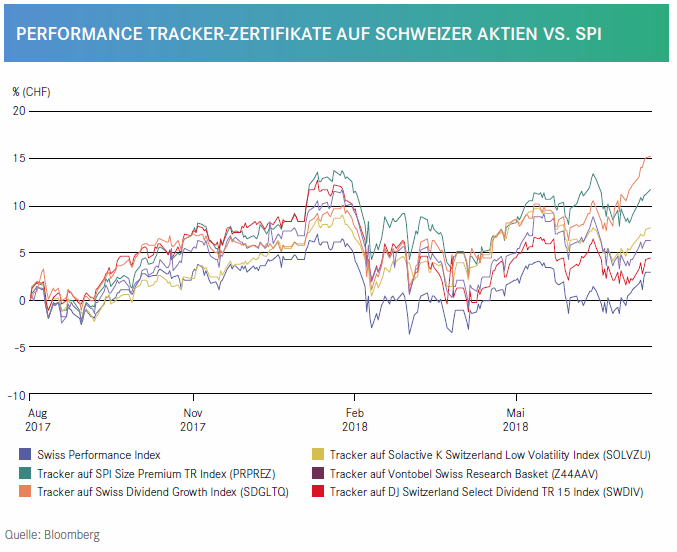

Die Grafik Performance Tracker-Zertifikate auf Schweizer Aktien zeigt einige der besten Partizipationsprodukte, die in den letzten Monaten eine Outperformance zum SPI erzielen konnten. Langfristig verspricht PRPREZ auf den SPI Size Premium TR Index die grössten Kurschancen. Kurzfristig besteht jedoch ein etwas höheres Rückschlagsrisiko. Ein schwankungsarmes Vehikel ist SOLVZU (siehe Product News), während SWDIV und SDGLTQ auf dividendenstarke Titel setzen. Alle drei richten sich vor allem an konservative Anleger, die eine überdurchschnittliche Kursresistenz schätzen. Das rege gehandelte Tracker-Zertifikat Z44AAV setzt auf die Analysequalität des Hauses Vontobel, was sich in der Vergangenheit mehrheitlich auszahlte.

Fazit

Wer sich im Falle von Schweizer Aktien nicht auf das Glatteis des Stock-Picking begeben will, der sollte sich an passive Produkte auf mittelgrosse Unternehmen halten oder besser noch an passive Produkte auf den SPI Multi Premia Index. In den kommenden Monaten dürfte das Marktumfeld allerdings schwierig bleiben. Bestehende indexorientierte Anlagen sollten über das Schreiben von Calls und/oder dem Kauf von Puts zumindest teilweise abgesichert werden. Für Neuengagements empfiehlt sich ein schrittweises Vorgehen. Die Hausse vom 9. März 2009 bis 24. Januar 2018 ist definitiv Geschichte. Bis zur nächsten Morgenröte wird es noch etwas dauern. Markttechnisch betrachtet stehen die Ampeln derzeit auf Rot. Erst wenn das 50-Tage-Mittel das 200-Tage-Mittel wieder nach oben durchbricht, würde der Aktienmarkt wieder auf Grün schalten.