Opinion Leaders

Opinion Leaders

Schwellenländer stehen vor einem neuen Aufschwung

-

Alan Wilson

Portfoliomanager

Eurizon

Beginnt nun eine stabile und verlässliche Phase?

Wir sind der Ansicht, dass dies ein Wendepunkt für Schwellenländeranleihen ist. Die Anlageklasse hat sich in den letzten Monaten trotz des schwierigen externen Umfelds außerordentlich gut entwickelt, was auf zwei Faktoren zurückzuführen ist. Erstens war die Glaubwürdigkeit der Zentralbanken in den Schwellenländern noch nie so hoch wie heute; die politischen Entscheidungsträger haben sich durchsetzen und die Geldpolitik weit vor ihren Zeitgenossen in den Industrieländern gestrafft, als der Inflationsdruck nach der Pandemie einsetzte. Zweitens haben die Treasury-Manager der Schwellenländer die Lehren aus der Vergangenheit beherzigt und ihre Abhängigkeit von Finanzierungen in Hartwährungen reduziert. Die meisten Schwellenländer haben ihre Anfälligkeit für «heiße» Kapitalabflüsse verringert, indem sie vorrangig Emissionen in lokalen Währungen begeben haben, die auf zahlungskräftige Einheimische abzielen. Wir glauben, dass wir uns mitten in einer neuen Ära für die Anlageklasse befinden – einer stabilen und zuverlässigen Ära.

Keine Anzeichen einer Rezession

Aus der globalen Wachstumsperspektive betrachtet, sehen wir die Schwellenländer in einer guten Position. Wir teilen nicht die Ansicht, dass die Weltwirtschaft auf eine «harte Landung» zusteuert. Sicherlich verlangsamt sich das globale Wachstum, aber jede kurzfristige Verlangsamung dürfte geringfügig und vorübergehend sein. In Wirklichkeit dürfte das globale Wachstum strukturell gesehen lebhaft bleiben, und wir rechnen mit einer lang anhaltenden technologie- und wettbewerbsgetriebenen mehrjährigen wirtschaftlichen Expansion, angeführt von den USA und China. Die Schwellenländer sind gut positioniert, um von den Auswirkungen dieser Wachstumsdynamik zu profitieren. Diese Einschätzung wird von den jüngsten IWF-Prognosen bestätigt, die den Wachstumsaufschlag für die Schwellenländer gegenüber den Industrieländern auf etwa +2,5 % in den nächsten fünf Jahren anheben.

Die Inflationskalibrierung für Schwellenländer ist ebenfalls sehr ermutigend. Der große Inflationsschub hat die Anlegergemeinschaft in den letzten 18 Monaten in Atem gehalten. Es ist keine Überraschung, dass dieser Inflationsdruck zuerst in den Schwellenländern auftrat. Viele dieser Volkswirtschaften sind in der Regel klein, offen und sehr anfällig für externe Faktoren. Es gibt eindeutige Anzeichen dafür, dass die Inflation in den Schwellenländern ihren Höhepunkt bereits überschritten hat und in vielen Fällen bereits dabei ist, sich rasch abzuschwächen. Mit der Inflation im Rückspiegel glauben wir, dass die überwiegende Mehrheit der Zentralbanken der Schwellenländer ihre Straffungszyklen beendet hat, wobei der Markt bei vielen nun Zinssenkungen im Laufe des nächsten Jahres einpreist. Da die Inflation ihren Höhepunkt erreicht hat und die Zentralbanken ihren Kurs ändern, wird sich das globale Kapital wahrscheinlich wieder auf die Lokalwährungsanleihen der Schwellenländer konzentrieren.

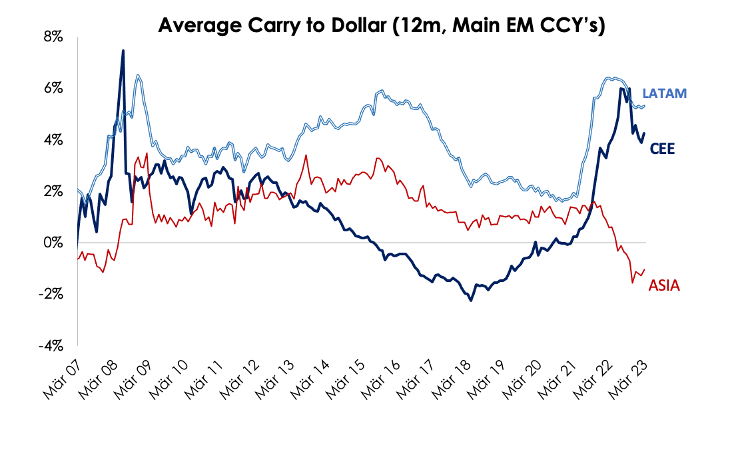

Diese Grafik zeigt den Carry, den Sie für das Halten einer Schwellenländerwährung im Verhältnis zum Dollar über einen Zeitraum von 12 Monaten erhalten – wir berechnen dies anhand der Forward Points. Dazu wurde der Carry der Währungen in jeder Region zusammengefasst und ein einfacher Durchschnitt gebildet.

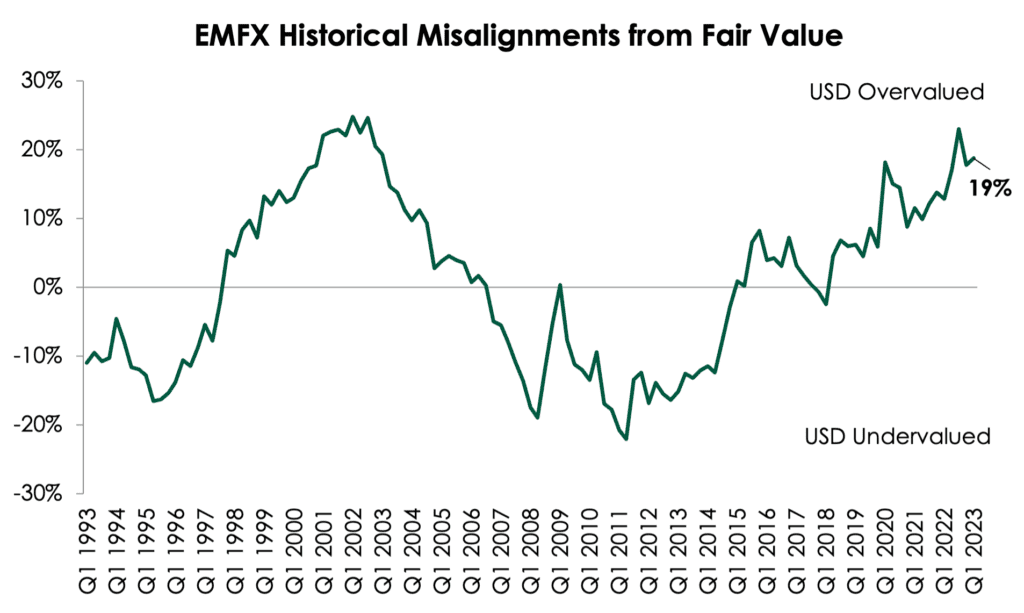

Die Auswirkung der konsequenten Straffung der Geldpolitik in den Schwellenländern besteht darin, dass die dortigen Vermögenswerte ein erhebliches Carry- und Bewertungspolster aufgebaut haben. Die obigen Diagramme zeigen die Möglichkeiten für Schwellenländeranleihen in lokaler Währung. Abbildung 1 verdeutlicht die enormen Vorteile, die sich aus dem Halten von Schwellenländerwährungen gegenüber dem Dollar in den nächsten 12 Monaten ergeben, wobei die höchsten Gewinne in Lateinamerika und Mittel- und Osteuropa erzielt werden. Die Attraktivität lokaler EM-Anlagen zeigt sich auch in der Bewertung, wie in Abbildung 2 dargestellt. Auf Grundlage unseres internen Modells, das einen Durchschnitt aus drei PPP-Modellen (CPI/PPI/BIP) bildet, können wir feststellen, dass der Dollar gegenüber den Währungen der Schwellenländer mit rund 19 % nahezu historisch überbewertet ist. Die Währungsrendite ist eine entscheidende Komponente für die Gesamtrendite von Anleihen in lokaler Währung. Daher gehen wir davon aus, dass die Anlageklasse durch den günstigen jährlichen Währungs-Carry und attraktive Bewertungen unterstützt wird.

Fazit

Mit Blick auf die Zukunft sind wir der Ansicht, dass sich in diesem Jahr zahlreiche Chancen für Schwellenländeranleihen in lokaler Währung bieten werden. Auch wenn wir angesichts der Turbulenzen im US-Bankensystem und der geopolitischen Spannungen im Osten Risiken sehen, glauben wir, dass die Anlageklasse inmitten einer neuen Ära steht – einer stabilen und zuverlässigen Ära.