Opinion Leaders

Opinion Leaders

Staatsanleihen: Droht dem Euroraum erneut eine Schuldenkrise?

-

Christian Kopf, Leiter Portfoliomanagement - Anleihen

Sind die Sorgen um die Tragfähigkeit der Staatsverschuldung berechtigt? Droht im Euroraum eine Wiederholung der Staatsschuldenkrise von 2011?

Seit zweieinhalb Jahren belasten unerwartete Ereignisse wie die Coronakrise oder der Krieg in der Ukraine zahlreiche Staatshaushalte. Zuletzt führte der geldpolitische Schwenk der Notenbanken zu Turbulenzen am Anleihenmarkt. Viele Marktteilnehmer befürchten nun, dass die Staatsverschuldung Italiens bei höheren EZB-Leitzinsen ausser Kontrolle geraten könnte.

Inflationsschock und Zentralbanken sorgen für Turbulenzen

Das Umfeld ist schwierig. Zunächst führte die Corona-Pandemie zu einem Einbruch des Steueraufkommens. Nur das beherzte Eingreifen der Fiskalpolitik konnte die Krise abmildern. Danach kam es zu Verwerfungen aufgrund des sprunghaften Anstiegs der Inflation, teilweise infolge eben dieser beherzten Fiskalpolitik. Der Krieg in der Ukraine hat die Sicherheitspolitik vieler Staaten verändert und zieht eine beträchtliche Erhöhung der Staatsausgaben nach sich. Zudem steht die geldpolitische Wende ins Haus: Die Zentralbanken planen, die Finanzierungbedingungen erheblich zu straffen. So haben die Notenbanken des Euroraums bereits die Zukäufe von Staatsanleihen vollständig eingestellt. Die Europäische Zentralbank (EZB) bereitet das Ende der Negativzinsen vor.

An den Kapitalmärkten führte dieser geldpolitische Schwenk zu deutlich höheren Renditen. Zum sprunghaften Anstieg der Renditen italienischer Staatsanleihen kam es, nachdem EZB-Präsidentin Christine Lagarde am 9. Juni 2022 überraschend eine Verdoppelung des Tempos der Leitzinserhöhungen ab September in Aussicht gestellt hatte. Viele Marktteilnehmer befürchten, dass die Staatsverschuldung Italiens bei höheren EZB-Leitzinsen ausser Kontrolle gerät. Diese Sorge wegen möglicher Marktverwerfungen wird offenbar geteilt: Wenige Tage nach den Ankündigungen von Lagarde kam der EZB-Rat zu einer Dringlichkeitssitzung zusammen. Ein neuer Marktinterventionsmechanismus soll erarbeitet werden, um den Anstieg der Renditeaufschläge von Staatstiteln im Zaum zu halten.

Kosten für Schulden rücken in den Fokus

Auf den ersten Blick erscheinen die Sorgen um die Solidität der Staatsfinanzen gerechtfertigt. Die Salden der Staatshaushalte im Euroraum sind klar ins Minus gerückt: Zu Beginn der Pandemie erzielten die Mitgliedsstaaten im Durchschnitt noch einen Haushaltsüberschuss vor Zinszahlungen von einem knappen Prozent des Bruttoinlandsproduktes (BIP). Mittlerweile ist dieser sogenannte „Primärsaldo“, der für die Schuldentragfähigkeit von entscheidender Bedeutung ist, auf ein Defizit von durchschnittlich drei Prozent des BIP gefallen. Mit durchschnittlich 95 Prozent des BIP liegt die Schuldenquote des Euroraums knapp zwölf Prozentpunkte über dem Wert von 2019. In Italien könnte die Staatsverschuldung dieses Jahr sogar 151 Prozent des BIP erreichen.

Der Anstieg der Staatsschuldenquote fällt im Euroraum niedriger aus als in den USA, deren Schuldenquote seit 2019 laut Schätzungen des Internationalen Währungsfonds (IWF) von 109 auf 126 Prozent des BIP gewachsen ist. Die Verschuldung des Euroraums ist zudem deutlich geringer als in Japan, wo die staatliche Schuldenquote dieses Jahr etwa 263 Prozent erreichen sollte.

Allerdings ist auch die Tragfähigkeit der Staatsverschuldung im Euroraum geringer, da sich die einzelnen Mitgliedsstaaten in einer Währung verschulden, die sie nicht kontrollieren. Die Zentralbanken im Euroraum werden Staatsanleihen nicht in unbeschränktem Ausmass erwerben, wie dies in den USA und Japan der Fall ist. Und Anleger am Kapitalmarkt können die Finanzierung einzelner Mitgliedsstaaten aussetzen, ohne ihr Kapital aus dem Währungsraum abziehen zu müssen.

An einer langsamen Rückführung der Haushaltsdefizite im Euroraum führt also kein Weg vorbei. Doch wird der Kapitalmarkt den Staaten für eine graduelle Haushaltskonsolidierung ausreichend Zeit einräumen? Vieles spricht dafür, wie ein genauerer Blick auf die Zahlen zeigt – denn die Bedingungen für einen nachhaltigen Anstieg der Schuldenquoten sind derzeit nicht gegeben. Das heisst auch: Staatsanleihen bieten im Vergleich zu anderen Anlageklassen immer noch eine hohe Sicherheit.

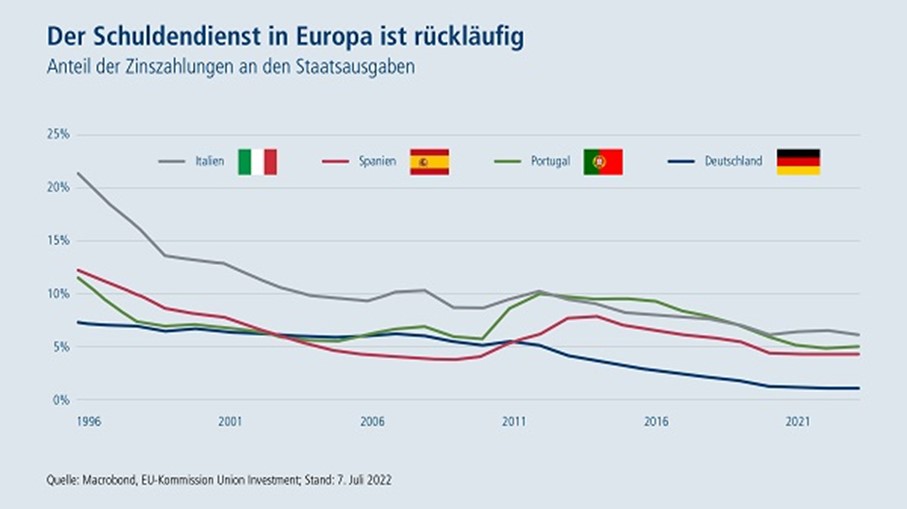

Zwar sind im Vergleich zu der Zeit vor der Coronakrise die Schuldenquoten und Haushaltsdefizite angestiegen, was die Tragfähigkeit der Staatsverschuldung belastet. Allerdings haben sich andere Faktoren verbessert. Nach Jahren äusserst niedriger Marktrenditen, in denen sich die Staaten günstig verschulden konnten, ist der Durchschnittszins der umlaufenden Staatsanleihen deutlich gesunken – in Deutschland auf etwa 0,6 Prozent und in Italien auf etwa 2,0 Prozent. Dadurch hat der staatliche Schuldendienst in den entwickelten Volkswirtschaften historisch niedrige Niveaus erreicht. Für Italien etwa machten die Zinsausgaben vor zwanzig Jahren noch 13 Prozent der Staatsausgaben aus. Dieses Jahr sind es trotz des deutlichen Anstiegs der Schuldenquote gerade einmal sechs Prozent.

Der Durchschnittszins der Staatsanleihen liegt mittlerweile in allen Industrieländern niedriger als das erwartete nominale Trendwachstum der Volkswirtschaften. Für Italien erwartet der IWF etwa in den nächsten fünf Jahren aufgrund der hohen Inflation ein durchschnittliches nominales BIP-Wachstum von 3,5 Prozent. Wenn der Zähler in der Schuldenquote (die Staatsverschuldung) nur um den Zinssatz von zwei Prozent ansteigt, der Nenner, also das nominale Bruttoinlandsprodukt, in den nächsten Jahren aber um 3,5 Prozent wächst, dann muss die Schuldenquote als Konsequenz fallen – solange der Staat keine hohen zusätzlichen Schulden macht.

Eine höhere nominale BIP-Wachstumsrate sorgt zwar nicht für mehr Wohlstand, hilft aber den Staaten, ihre Schuldenquoten zu senken. Die Chancen dafür stehen gut, denn die höheren Marktrenditen werden sich erst sehr langsam in steigenden Durchschnittszinsen niederschlagen. In Italien liegt etwa die durchschnittliche Restlaufzeit der Staatsanleihen bei knapp acht Jahren. Es wird also jedes Jahr nur ein Achtel der umlaufenden Anleihen ersetzt.

Die gute Seite der Inflation

In vielen Ländern sollten die Schuldenquoten in den nächsten Jahren schneller als erwartet fallen. Der Grund: Das nominale Trendwachstum der Wirtschaft ist aufgrund höherer Inflationsraten schneller gestiegen als die durchschnittliche Verzinsung der Staatsschulden.

Dies setzt voraus, dass die Regierungen tatsächlich ihre Haushaltsdefizite moderat zurückführen. Ein Beispiel ist Portugal: Das Land hat das Ziel eines soliden Staatshaushaltes bereits vor der Pandemie verfolgt. Im Jahr 2012 lag die Staatschuldenquote mit 129 Prozent des BIP höher als in Italien. Zehn Jahre später liegt sie trotz Pandemiefolgen bei 121 Prozent, und der Pfad zeigt stärker nach unten als in vielen anderen Ländern (auch Deutschland). Portugal profitiert von dieser Disziplin. Der Risikoaufschlag portugiesischer Staatspapiere liegt seit 2018 deutlich unter dem italienischer Titel. Auch dank dieser günstigen Finanzierungsbedingungen hat die Haushaltsdisziplin Portugals dem realen Wirtschaftswachstum nicht geschadet.

Deutlich robustere Staatsfinanzen als vor zehn Jahren

Insgesamt deutet wenig auf eine Wiederholung der Eurozonenkrise von 2011 hin, auch wenn die EZB den Kurs der geldpolitischen Normalisierung weiterverfolgt. Der Schuldendienst der Mitgliedsstaaten des Euroraums hat trotz steigender Schuldenquoten ein historisch niedriges Niveau erreicht. Die Zinskosten dürften in Zukunft höher ausfallen. Doch der Schuldendienst wird durch die langen Restlaufzeiten der umlaufenden Anleihen nur sehr langsam steigen. Wegen des hohen nominalen Wachstums der Volkswirtschaften sollten die Schuldenquoten in den nächsten Jahren eher fallen.

Allerdings bestehen politische Risiken. Dazu zählt in Italien die mögliche Ablösung der am Kapitalmarkt geschätzten Regierung Draghi bei den nächsten Parlamentswahlen. Ebenso zählt auch ein fehlender sozialer Konsens dazu, der die mögliche Konsolidierung der Staatsfinanzen verzögert. Und sicher auch ein flatterhafter und manchmal zu wenig liquider Kapitalmarkt im Euroraum. Doch in der Summe sind die Staatsfinanzen im Euroraum deutlich robuster als noch vor zehn Jahren. Mit dem Europäischen Stabilisierungsmechanismus (ESM) verfügt der Euroraum über ein glaubwürdiges Verfahren, das im Fall der Fälle einem selbstverstärkenden Anstieg der Risikoprämien entgegenwirken kann. Hinzu kommen Wachstumsimpulse aus dem Wiederaufbaufonds (NGEU). Festhalten lässt sich: Die Zeit des billigen Geldes geht wohl vorbei, und Italien wird nach aktuellem Stand einen leichten Primärüberschuss im Staatshaushalt erreichen und beibehalten müssen, um das Vertrauen der Anleger zu stabilisieren. Das Beispiel Portugals zeigt aber, dass dies möglich ist und zum wirtschaftlichen Erfolg beiträgt.