Opinion Leaders

Opinion Leaders

Studie: Small-Cap-Aktien mit hoher Eigenkapitalrendite erzielen regelmässig Outperformance

-

Steve Lipper, Investment Strategist, Managing Director und President

Das langweilige, aber zeitgemässe Argument für Qualität

Investoren zu ermutigen, «qualitativ hochwertige Produkte zu kaufen», mag ein abgedroschenes und nicht sehr nützliches Klischee sein. Es erinnert oft an einen älteren Verwandten, der – wahrscheinlich unaufgefordert – den Rat gibt, «immer hohe Qualität zu kaufen», oder an den Aphorismus eines Finanzberaters, der seinen Kunden empfiehlt, «Vermögen aufzubauen, indem sie langfristig ein Portfolio von Blue-Chip-Unternehmen besitzen». Wie abgedroschen diese Kommentare auch sein mögen, so steckt doch eine gewisse Substanz dahinter (wie es bei Klischees meistens der Fall ist), und zumindest bei Small Caps halten wir die Überlegungen zur Qualität auch für ausgesprochen aktuell.

Die Regression zum Mittelwert ist nicht nur auf den Finanzmärkten, sondern auch auf den Handelsmärkten eine sehr starke Kraft. Nur wenige Unternehmen sind in der Lage, ihre Vormachtstellung über einen längeren Zeitraum zu halten. Tatsächlich versuchen alle Konkurrenten eines Unternehmens ständig, ihm seinen führenden Marktanteil abzunehmen. Alle Branchen entwickeln sich im Laufe der Zeit weiter, da die Verhandlungsmacht zwischen Käufern und Verkäufern schwankt. Analysiert man die Bewertung führender Unternehmen, so scheint es eine implizite «Verfallskurve» zu geben, die davon ausgeht, dass die überdurchschnittliche Rentabilität eines Unternehmens schliesslich wieder auf den Durchschnitt aller Unternehmen zurückfällt. Und das ist in den meisten Fällen auch das Ergebnis. Wenn ein Anleger jedoch eine ausgewählte Gruppe von Unternehmen ausfindig machen kann, die dieser Regression zum Mittelwert trotzen und weiterhin höhere Renditen auf das investierte Kapital erzielen, dann hat dies in der Vergangenheit zu besseren Anlageergebnissen geführt. Wir haben beispielsweise die Renditen für das oberste Quintil der Wertpapiere im Russell 2000 vom 31.12.92 bis zum 30.12.21 berechnet, sortiert nach einer Multifaktorenkombination aus ROIC und der Stabilität der Kapitalrendite. Die durchschnittliche jährliche zehnjährige fortlaufende Rendite für diese Kohorte betrug 13,0 %, verglichen mit 8,3 % für den Russell 2000 im gleichen Zeitraum. Die Ausrichtung auf diese hochwertigen Metriken wurde also in hohem Masse belohnt.

Warum also fällt es Anlegern so schwer, die Vorteile des Zinseszinsprinzips zu erkennen? Ich bin immer wieder von der Reaktion der Anleger überrascht, wenn sie erfahren, dass 1.000 Dollar, die monatlich mit 10 %/Jahr angelegt werden, in 10 Jahren mehr als 201.000 Dollar und in 20 Jahren mehr als 720.000 Dollar ergeben. Sie finden es oft unglaublich, aber das ist natürlich nur Mathematik. Für diese Anleger ist der Vermögenszuwachs in den zweiten 10 Jahren, in denen der Zinseszinseffekt am stärksten zum Tragen kommt, oft schwer zu begreifen. Der Nutzen hochwertiger Unternehmen, die über lange Zeiträume hinweg einen Wertzuwachs erzielen können, wird also erst in fernerer Zukunft sichtbar. Und die meisten von uns Menschen scheinen darauf programmiert zu sein, diese Art von zukünftigem Nutzen nicht sehr hoch zu bewerten.

Hochwertige Small-Cap-Unternehmen zeigen einheitliches Leistungsprofil in verschiedenen Marktphasen

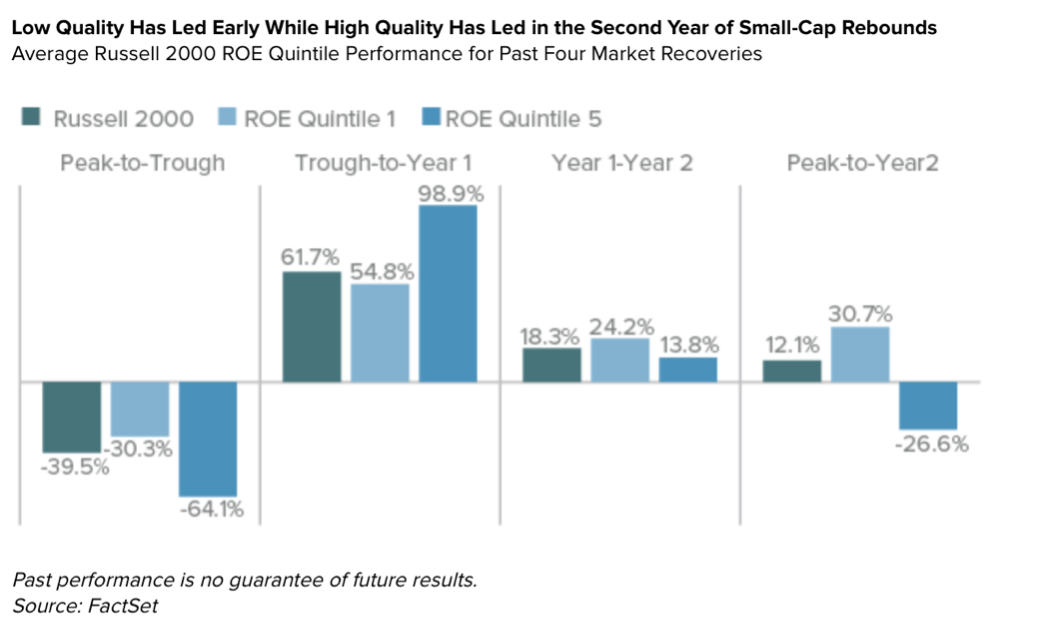

Unserer Ansicht nach wird dieses zeitlose Argument für Investitionen in hochwertige Small Caps durch eine zeitgemässe Argumentation auf dem heutigen Markt unterstrichen. Die von uns durchgeführte Analyse hat gezeigt, dass hochwertige Small-Cap-Unternehmen im Vergleich zum gesamten Small-Cap-Markt in den verschiedenen Phasen der Marktzyklen ein einheitliches Leistungsprofil aufweisen. Wie aus der nachstehenden Grafik hervorgeht, die Durchschnittswerte für die letzten vier vollständigen Marktzyklen verwendet, haben Aktien mit hoher Eigenkapitalrendite (ein vereinfachter Indikator für hohe Qualität) bei Marktrückgängen im Durchschnitt besser abgeschnitten als der Russell 2000 Index und Aktien mit niedriger Eigenkapitalrendite. Diese relative Anordnung hat sich in der Regel im ersten Jahr nach einem Markttief umgekehrt, als Aktien mit hoher Eigenkapitalrendite hinterherhinkten. Im zweiten Jahr eines Small-Cap-Marktzyklus haben jedoch Aktien mit hoher Eigenkapitalrendite ihre Führungsposition wieder behauptet. Der Zeitpunkt ist günstig, da wir uns nun im zweiten Jahr nach dem jüngsten Tiefpunkt des Small-Cap-Marktes im März 2020 befinden.

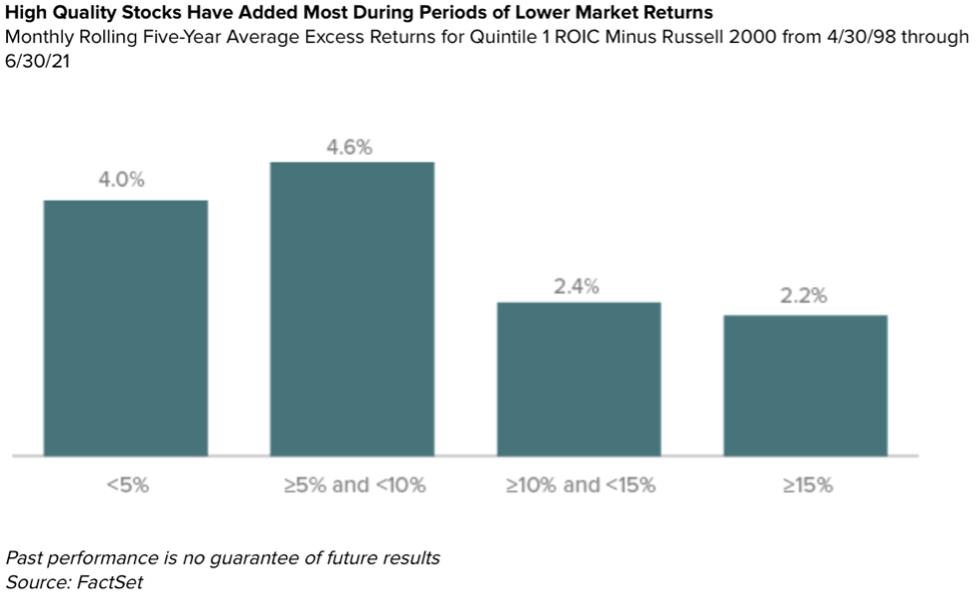

Unsere dritte Beobachtung, die für eine zeitnahe Entscheidung für hochwertige Small Caps spricht, basiert auf den Beziehungen zwischen der Höhe der Gesamtmarktrendite und der Bandbreite der Outperformance hochwertiger Aktien. Wie das nachstehende Schaubild zeigt, haben qualitativ hochwertige Aktien in Fünfjahreszeiträumen, in denen der Small-Cap-Markt einstellige Ergebnisse erzielte, die grösste Überrendite erzielt. Diese Beobachtung kommt zur rechten Zeit. Denn unsere Erwartungen für die Gesamtrendite von Small Caps in den nächsten fünf Jahren liegen im hohen einstelligen Bereich, was in der Vergangenheit ein gutes Marktumfeld für qualitativ hochwertige Aktien darstellte.