Trading Desk

Trading Desk

Sunrise: Rendite bei Sonnenaufgang

-

Martin Raab

Das neue Konzernoberhaupt von Sunrise möchte die Umsatzdelle aus dem ersten Semester schnell wieder ausbügeln. Investoren und Analysten schenken ihm bereits Vertrauen. Spekulative wie auch konservative Anleger können den Einstieg wagen.

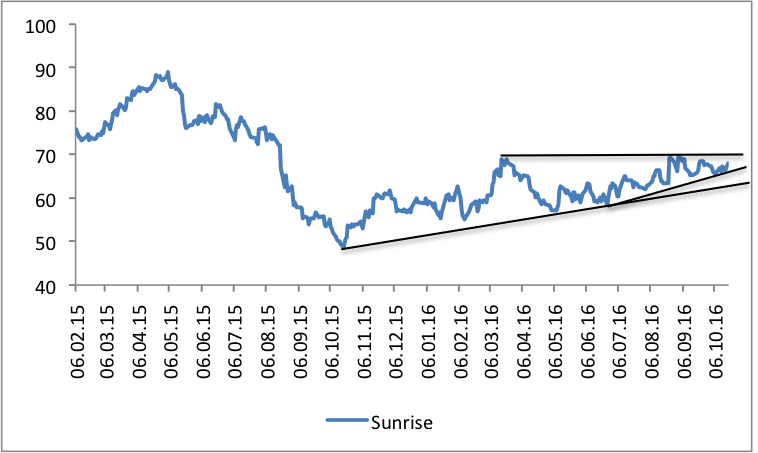

Auf dem heimischen Telekommarkt zeigt sich derzeit ein gemischtes Bild. Während der ehemalige Monopolist Swisscom im laufenden Jahr den Rückwärtsgang einlegte, sprintet der Jungspund Sunrise auf und davon. Um knapp 15 Prozent avancierte der Valor seit Silvester.

Licht und Schatten

Die Nummer zwei am Markt hat aber nicht nur an der Börse aktuell ein gutes Momentum, auch im operativen Geschäft geht es steil bergauf. So konnte Sunrise im zweiten Quartal 2016 die Zahl der Mobile Postpaid-Kunden in einem wettbewerbsintensiven Marktumfeld um 6,2 Prozent steigern. Der Internetbereich kam mit 7,3 Prozent noch schneller voran. Das stärkste Wachstum verzeichnete aber die TV-Sparte mit einem Plus von mehr als einem Fünftel.

Der erst seit Mai amtierende Chef Olaf Swantee konnte allerdings keine astreine Bilanz zum Halbjahr vorlegen. Noch drücken den CEO Sorgen wie der Handel mit Telefonieminuten (Hubbing) und das Hardware-Geschäft. So gingen die Erlöse auch im zweiten Quartal zurück. Doch es zeigt sich Licht am Horizont: Die negative Dynamik nimmt ab und auf der Ergebnisseite hätte sich die bereinigte Marge vor Abschreibungen, Zinsen und Steuern ohne Hubbing von 34,2 auf 34,4 Prozent verbessert. Um die Wende zu schaffen, möchte Swantee in Zukunft weiter auf die Kostenbremse drücken und die Marktposition steigern. Am 10. November wird der gebürtige Niederländer, der mittlerweile die Schweizer Staatsbürgerschaft besitzt, das erste volle Quartal unter seiner Leitung präsentieren.

Expertenlob

Während Börsianer noch gespannt auf die nächsten Zahlen warten, haben sich die Analysten von Jefferies in einer jüngsten Studie den Schweizer Telekommarkt vorgenommen. Dabei kommt Marktführer Swisscom auf ein Hold-Rating, Herausforderer Sunrise darf sich dagegen über eine Kaufempfehlung freuen. Die Experten begründen dies unter anderem aufgrund steigender Dividenden. Die frei verfügbaren Bareinkünfte sollen von 153 Millionen Franken in 2015 auf 254 Millionen Franken bis zum Jahr 2018 zulegen. Dies entspricht ihren Berechnungen zufolge einer Free-Cashflow-Rendite von 7,4 Prozent und lässt damit auf weitere Zuwendungen an die Aktionäre hoffen. Das Kursziel befindet sich mit 88 Franken rund 30 Prozent über dem aktuellen Niveau.

Für jeden Anlegertyp etwas dabei

Seit dem Börsengang im Februar 2015 zeigt sich im Sunrise-Chart eine wilde Berg- und Talfahrt. Aktuell schnuppert der Valor wieder am IPO-Preis von 68 Franken. Dabei hat sich in den vergangenen Monaten ein Aufwärtstrend herauskristallisiert. Wer diesen beschleunigen möchte, kann dies mit dem Call-Warrant SRCAEZ der ZKB umsetzen. Der Optionsschein befindet sich derzeit noch aus dem Geld, der Strike liegt bei 70 Franken, und verfügt über einen Hebel von 9. Die Laufzeit endet am 17. März 2017.

Keinerlei Kursavancen sind bei dem frisch emittierten Barrier Reverse Convertible KSRCCU der UBS von Nöten, um in einem Jahr einen Gewinn von 6,1 Prozent p.a. zu erzielen. Die Barriere befindet sich bei 50 Franken und damit 25,8 Prozent vom aktuellen Niveau entfernt.