Trading Desk

Trading Desk

Swatch: Auf Messers Schneide

-

Christian Ingerl

Redaktor

Der Uhrhersteller tickt an der Börse deutlich langsamer als die Konkurrenz. Während es charttechnisch allmählich brenzlig wird, könnte fundamental der Boden erreicht sein.

Die Luxuswelt versprüht derzeit Glanz und Glamour wie lange nicht mehr. Die Corona-Pandemie ist überwunden, China als wichtigster Markt hat seine Grenzen wieder geöffnet und Branchengrössen wie LVMH und Richemont erfreuen ihre Aktionäre mit hohen Wachstumsraten. Das wirkt sich auch auf die Kurse aus: Der französische Branchenprimus legte seit Silvester um ein Viertel zu und markierte vor wenigen Wochen ein neues Allzeithoch. Nahezu den gleichen Verlauf nahmen die Anteile von Richemont. Doch gibt es auch negative Ausreisser in dem Sektor wie Swatch. Die Aktie weist nach zuletzt herben Rückschlägen nur noch ein kleines Plus von 6% in diesem Jahr auf und von ehemaligen Rekordhöhen ist der Titel astronomisch weit entfernt. Der Gipfel aus dem Jahr 2013 befindet sich bei CHF 594, das ist mehr als das Doppelte im Vergleich zur aktuellen Notierung.

Im Hintertreffen

Warum aber hinkt die Swatch-Aktie der Konkurrenz so deutlich hinterher? Um diese Frage zu beantworten werfen wir als erstes einen Blick in die Bücher. Im vergangenen Geschäftsjahr erlöste der Konzern CHF 7.5 Mrd. Das entspricht nicht nur einem mickrigen Plus von 4.6%, auch hatten Analysten mit CHF 7.7 Mrd. etwas mehr erwartet. Hinzu kommt, dass der Umsatz seit 2016 auf der Stelle tritt, damals erzielte Swatch ebenfalls Erlöse in Höhe von CHF 7.5 Mrd. Ganz anders Richemont: Deren Geschäftsvolumen hat sich in diesem Zeitraum um mehr als 80% erhöht. Auch auf der Gewinnseite hat Swatch das Nachsehen. Zwar kann die Firma im genannten Zeitraum 2016 bis 2022 ein leichtes Wachstum von 29.4% ausweisen, allerdings konnte der inländische Konkurrent sein operatives Ergebnis in dieser Periode um den Faktor 2.5 steigern.

Optimistischer Chef

Positiv bei Swatch gilt es allerdings anzumerken, dass bei dem Uhrenhersteller seit dem Höhepunkt der Pandemie in 2020 die operative Kurve wieder nach oben zeigt. Zudem hat der Konzern mit «Moonswatch», das sind verschiedene Modelle im Design der Omega-Kultuhr «Moonwatch», im vergangenen Jahr einen Volltreffer gelandet. CEO Nick Hayek glaubt an weiteren Rückenwind für seine Zeitmesser und stellt ein starkes Umsatzwachstum für 2023 in Aussicht, was letztlich zu einem Rekordjahr führen könnte. Die Höchstmarke befindet sich bei CHF 8.5 Mrd., die in den Jahren 2014 und 2015 erzielt wurde. Dazu wäre ein Anstieg um rund 13% von Nöten.

Zahlreiche Bedenken

Die Konkurrenz ist bisweilen in diesem Jahr bereits schneller unterwegs. LVMH wies ein Umsatzplus von 17% für die ersten drei Monate aus, Richemont sogar einen Wert von 22%. Wie es bei Swatch gelaufen ist, wird sich erst noch zeigen. Der Konzern publiziert nur zum Halbjahr Zahlen. Das Vertrauen der Investoren scheint nicht allzu gross zu sein. Während der Sektor an der Börse weiter brilliert, ging es für die Swatch-Aktie in den vergangenen drei Monaten um 13% abwärts. Für die Underperformance gibt es Gründe. So gehen die Analysten von Barclays davon aus, dass Verbraucher aus der Mittelschicht in China bei ihren Ausgaben immer noch zurückhaltend sind und sich das Uhrensegment dort langsamer erholt als andere Kategorien. Zudem könnten sich laut dem britischen Finanzunternehmen ausserhalb dem Reich der Mitte zunehmende makroökonomische Bedenken negativ auf Swatch auswirken. Barclays rechnet damit, dass Luxusmarken wie Richemont und LVMH in Zeiten volkswirtschaftlicher Abschwächung eine Outperformance erzielen werden, da Swatch eher als zyklischere Marke wahrgenommen wird. Mit diesen Bedenken ist Barclays nicht alleine, der Analystenkonsens bewertet die Aktie derzeit nur mit «Halten».

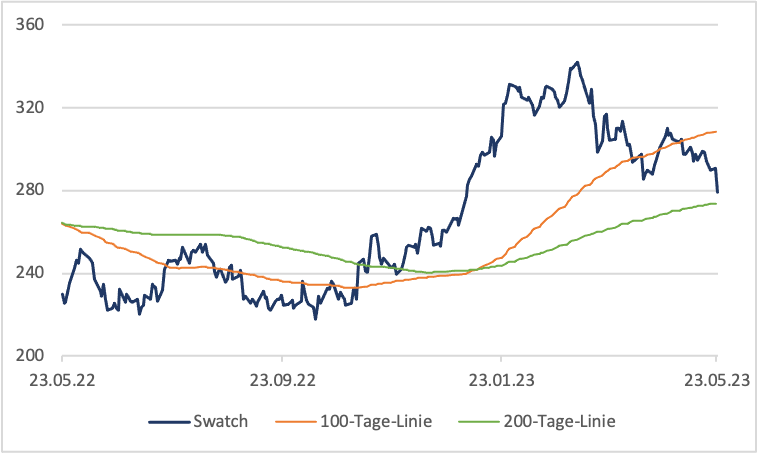

Charttechnisch wird es ebenfalls allmählich eng für den SMIM-Titel. Den 100-Tage-Durchschnitt hat Swatch längst nach unten gerissen und nun fiel dem seit März andauernden Abwärtstrend auch noch die horizontale Unterstützung bei CHF 285 zum Opfer. Das nächste Ziel auf der Unterseite liegt bei knapp CHF 275, hier verläuft die 200-Tage-Linie. Sollte diese keinen Schutz bieten, könnte es schnell in Richtung CHF 255/265 gehen.

Anlagelösungen

Der Abwärtstrend ist voll in Takt und daher könnte in erster Linie ein Short-Trade Sinn machen. Ein passendes Produkt wäre der Mini Future IUHSNZ der ZKB: Ein Hebel von 6.3 ist kombiniert mit einem Abstand zur Barriere um 11.0%. Doch auch wenn sich die Swatch-Aktie derzeit sprichwörtlich auf «Messers Schneide» befindet, sollte auch ein bullishes Szenario nicht ganz ausgeschlossen werden. Der Titel ist nämlich aus Bewertungssicht nicht teuer. So beläuft sich das 2024er-KGV auf 13.4, LVMH und Richemont bringen es bei vergleichbaren geschätzten Gewinnwachstumsraten auf Werte von über 20. Der Abschlag erscheint trotz der holprigen Historie von Swatch übertrieben. Anleger, welche einen baldigen Rebound in Betracht ziehen, können das Long-Pendant QDMABP von BNP Paribas in Betracht ziehen. Der Hebel des Open-End-Papiers beläuft sich auf 3.5, der Knock-out liegt beruhigende 25.3% entfernt.