Trading Desk

Trading Desk

Swatch: Der Highflyer gönnt sich eine Verschnaufpause

-

Martin Raab

Der Uhrenkonzern hat mit den Semesterzahlen die Kursrallye der vergangenen Monate untermauert. Obwohl der Aktienkurs zunächst nachgab, stehen die Zeichen bei Swatch sowohl operativ als auch an der Börse weiter auf Wachstum.

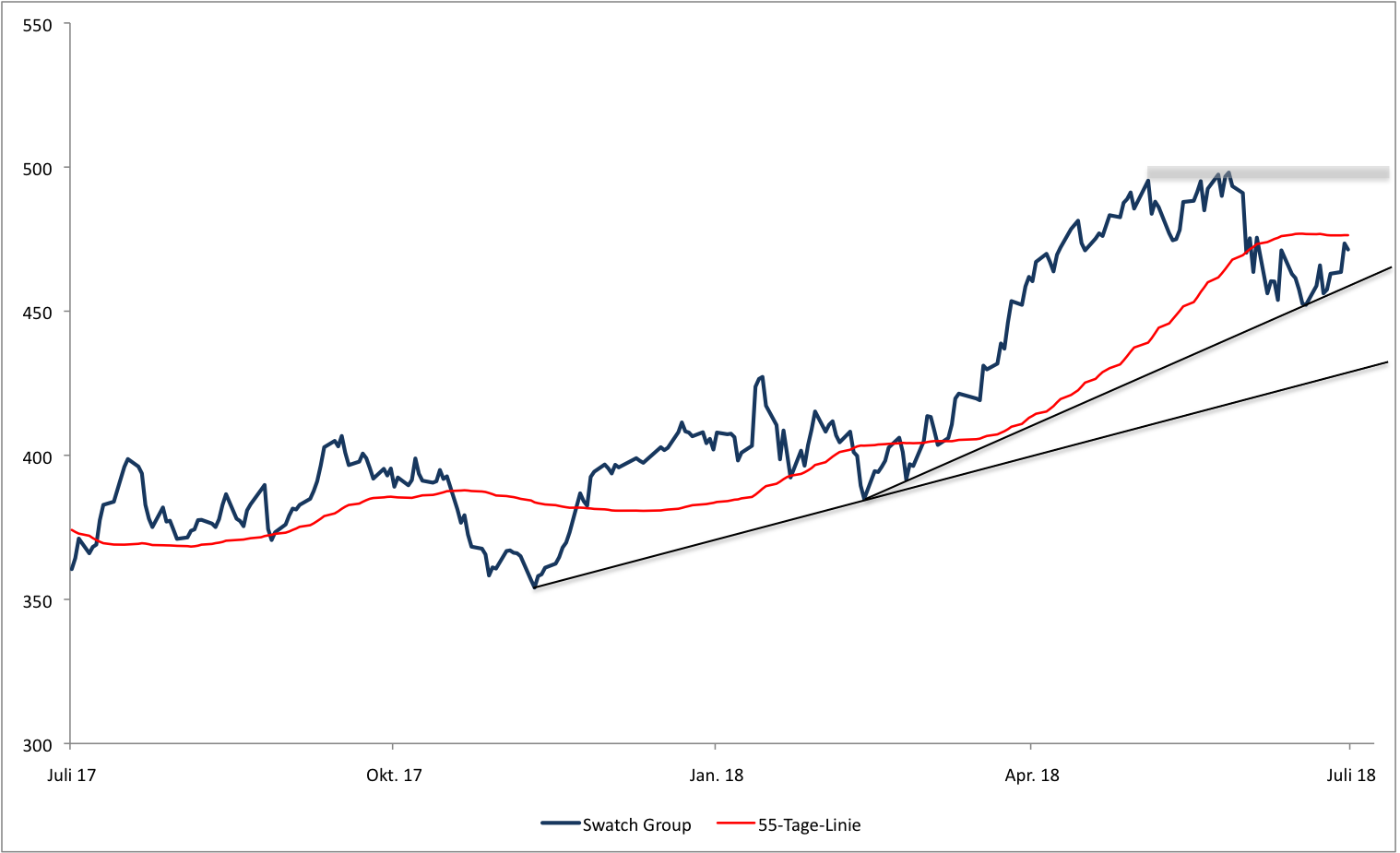

«Sell on good news» – dieses alte Börsenmotto bestimmte gestern den Handel mit der Swatch-Aktie. Nachdem der Uhrenkonzern durchaus überzeugende Semesterzahlen vorgelegt hatte, gab der Aktienkurs um bis zu 2.5% nach. Angesichts der jüngsten Performance des SMI-Titels überraschen die Gewinnmitnahmen nicht. Zum Halbjahr thronte Swatch mit einem Kursplus von 18.5 Prozent unangefochten an der Spitze des Leitindex.

Mit den jetzt präsentierten Zahlen hat das Unternehmen die Outperformance fundamental untermauert. Im ersten Semester verbuchte Swatch einen Rekordumsatz. Mit CHF 4.3 Mrd. übertraf der Nettoumsatz den Vorjahreswert um 14.7%. Beim Gewinn kam die Gruppe überproportional um gut zwei Drittel CHF 468 Mio. voran. Laut einer Medienmitteilung ist Swatch in allen Regionen gewachsen, wobei Asien und Amerika an der Spitze standen. Für den weiteren Jahresverlauf gibt sich das Management um CEO Nick Hayek optimistisch: «Der Monat Juli setzt den sehr positiven Trend fort.»

Dabei soll es bis Ende Jahr bleiben. Swatch nimmt sich weiteres Wachstum vor und möchte zudem wie schon in den ersten sechs Monaten Marktanteile dazu gewinnen. Dabei setzt Hayek unter anderem auf die sogenannten Millenials. Gerade in dieser Bevölkerungsgruppe nimmt dem Konzern zufolge die Nachfrage nach «authentischen, innovativen Markenprodukten» weltweit stark zu. Diesen Trend versucht das Unternehmen mit zahlreichen neuen Kollektionen abzugreifen. Beispielsweise steht die Marke Omega vor der Einführung der Taucheruhr «Seamaster Professional 300m» während das Kernlabel Swatch weitere Modelle der Serie «Skin Irony» lanciert.

Bei den Analysten kam der Zwischenbericht gut an. «Die Zahlen sind sehr stark und die Firma gewinnt klar an Marktanteilen», meint Jon Cox von Kepler Cheuvreux. Er weisst allerdings auch darauf hin, dass der operative Cashflow hinter dem Vorjahreswert zurückgeblieben ist. Ursächlich hierfür war eine Erhöhung der Warenvorräte. Swatch hat sich im ersten Halbjahr, nicht zuletzt wegen des schwelenden Handelskriegs, vor allem mit Gold und Diamanten eingedeckt. Ungeachtet dessen stuft Kepler Cheuvreux den SMI-Top Performer weiterhin mit «Buy» ein und taxiert das Kursziel auf CHF 535.

Anlagekonklusion:

Wir haben Swatch an dieser Stelle bereits Anfang April besprochen und einen Ausbruch über den technischen Widerstand im Bereich von CHF 410 thematisiert. Nachdem dieses Szenario aufgegangenen ist, steht für den damals vorgestellten Call-Warrant UHRUIU ein Plus von mehr als 50% zu Buche. Zwischenzeitlich notierte der Schein noch deutlich höher. Allerdings hat der Basiswert schon vor dem Zahlentermin konsolidiert, nachdem er Mitte Jahr erstmals seit September 2014 die Marke von CHF 500 anvisiert hatte. Mit dem genannten Call-Warrant, der Hebel beläuft sich auf 5.6, lässt sich auf einen erneuten Anlauf in Richtung dieser Schwelle spekulieren. Sollte Swatch dagegen in eine Seitwärtsphase übergehen, wäre der Barrier Reverse Convertible RUHAPV die bessere Wahl. Das Ende Mai lancierte Vontobel-Produkt stellt eine Rendite von 9.2% p.a. in Aussicht.