Trading Desk

Trading Desk

Temenos: Die Zeichen stehen weiterhin auf Wachstum

-

Martin Raab

Der Bankensoftwarespezialist hat überzeugende Zahlen für 2017 und einen positiven Ausblick vorgelegt. Insofern bietet der jüngste Kursrücksetzer bei Temenos eine Einstiegschance.

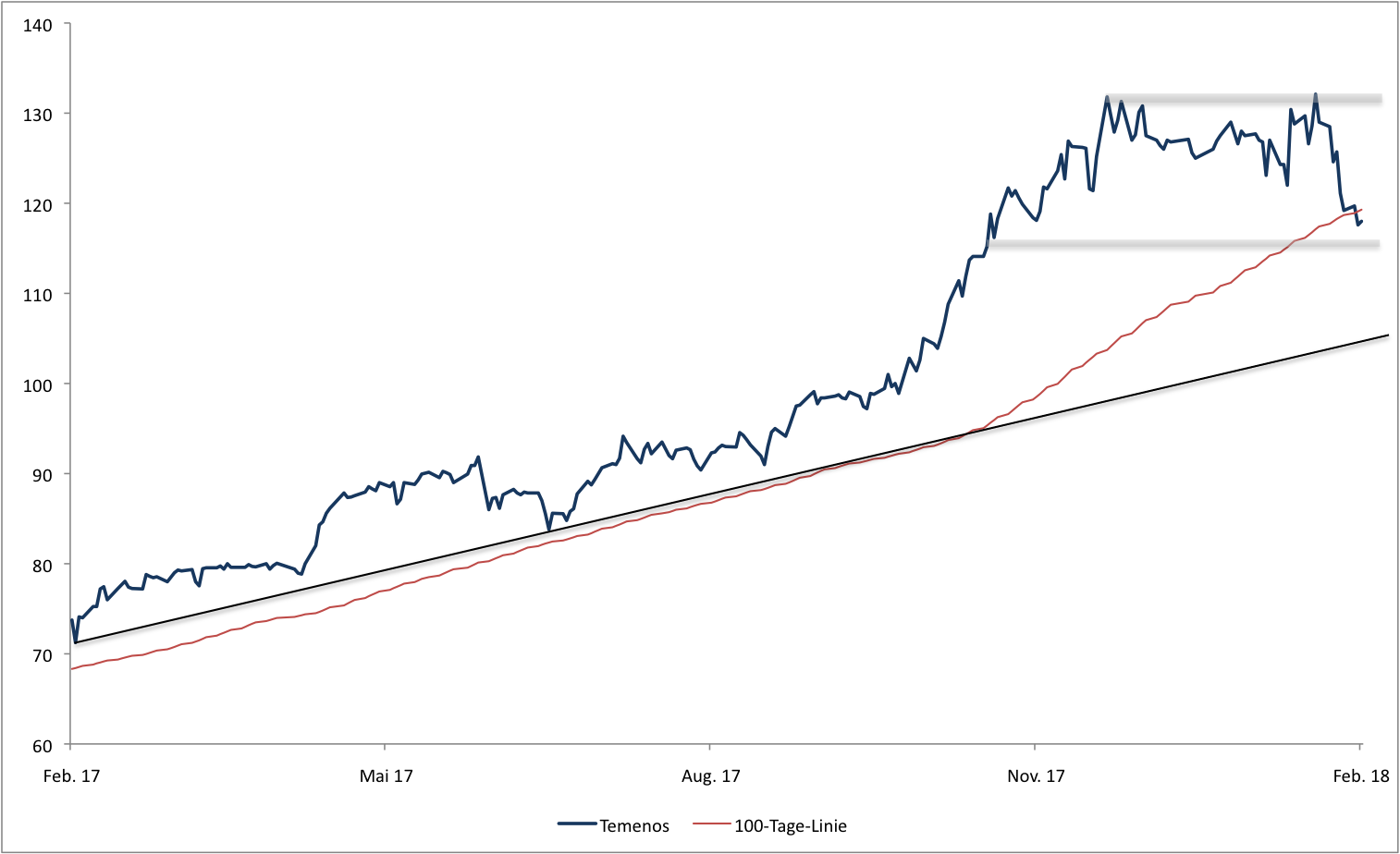

Die Londoner City und Temenos – das passt gut zusammen. Entsprechend macht die Entscheidung des Bankensoftwarespezialisten, den Capital Markt Day in der britischen Finanzmetropole durchzuführen, absolut Sinn. Zu dem gestrigen Anlass waren CEO David Arnott und Finanzchef Max Chuard mit den tags zuvor publizierten Zahlen für 2017 angereist. Im vergangenen Jahr verbuchte Temenos Umsätze in Höhe von USD 736.7 Mio. Zu konstanten Wechselkursen bedeutete das ein Wachstum von 15%. Knapp 43% der Erlöse entfielen auf die Lizenzeinnahmen. Im wichtigsten Segment lag die Wachstumsrate damit bei 22%.

Überproportional ging es mit dem Ergebnis vor Zinsen und Steuern nach oben: Das Ebit für 2017 lag mit USD 223.5 Mio. um 17% über dem Vorjahreswert. Daraus resultierte eine um 100 Basispunkte verbesserte Marge von 30.3%. Unterm Strich verdiente Temenos USD 2.45 je Aktie – 18% mehr als 2016. Im selben Ausmass möchte das Management die Ausschüttung erhöhen. Die Anteilseigner sollen für das abgelaufene Geschäftsjahr eine Dividende in Höhe von CHF 0.65 erhalten. CEO David Arnott bringt die zentralen Wachstumstreiber des Unternehmens auf den Punkt: «Unsere Kunden suchen nach einem Softwarepartner, der ihnen hilft, den aus Digitalisierung, Regulierung und der neuen Welt des Open Bankings resultierenden Druck zu verstehen und anzugehen.» In der Tat ist Temenos im Zuge der über den Sektor rollenden Fintechwelle für viele Geldhäuser ein wichtiger Ansprechpartner: 2017 gewann der Softwarekonzern 65 neue Kunden.

Entsprechend positiv fällt der Ausblick für das laufende Jahr aus. Zu konstanten Wechselkursen prognostizieren die Verantwortlichen ein Umsatzplus von 10% bis 13%. Bei den Lizenzeinnahmen soll das Wachstum 13.5% bis 18.5% erreichen. Für das Ebit prognostiziert Temenos eine Steigerung auf USD 255 Mio. bis USD 260 Mio. Das käme einer Margenverbesserung auf bis zu 31.1% gleich. «Ich bin zuversichtlich, dass wir in 2018 weiterhin Marktanteile gewinnen und uns vom Wettbewerb absetzen», kommentiert David Arnott die Aussichten. Das Unternehmen hat nach eigenen Angaben einen starken Start in das erste Quartal erlebt. Die Visibilität der Umsätze sei so hoch wie nie. Nach Ansicht von Laurent Daure, Analyst bei KeplerCheuvreux, zeigt Temenos die mit Abstand höchste Dynamik unter Europas mittelgrossen und grossen Softwareadressen. Quartal für Quartal überträfen die Umsätze die Erwartungen. Gleichzeitig hätte das Unternehmen die Margen unter Kontrolle. Daure hält in einem aktuellen Kommentar an der Kaufempfehlung für die Temenos-Aktie fest und erhöht das Kursziel auf CHF 132 von zuvor CHF 131.

Anlagekonklusion:

Übernahmespekulationen hievten den Mid Cap Ende Januar auf das Allzeithoch von CHF 144.10. Im Zuge der sich anschliessenden Korrektur testete der Softwaretitel die 100-Tage-Linie. Angesichts der starken Zahlen und des positiven Ausblicks könnte sich die Aktie von diesem Areal aus in Richtung des skizzierten Kursziels aufmachen. Der Mini-Future Long FTEMDU bietet die Möglichkeit, auf einen Rebound bei Temenos zu setzen. Das UBS-Papier partizipiert mit einem Hebel von aktuell 6.9 an steigenden Kursen. Angesichts der erhöhten Volatilität hat der heimische Techtitel auch für Couponjäger einiges zu bieten. Mitte Januar lancierte Julius Bär den Barrier Reverse Convertible SAHGJB. Im Zuge der Korrektur beim Basiswert ist auch das strukturierte Produkt seit der Emission deutlich unter Druck geraten. Gleichwohl verfügt Temenos noch über einen Risikopuffer von knapp einem Viertel. Solange die Aktie nicht auf oder unter die Barriere bei CHF 89.46 abtaucht, wirft der Barrier Reverse Convertible die Maximalrendite von 14.1% ab.