Opinion Leaders

Opinion Leaders

Ungebremste Nachfrage nach Eigenheimen

-

Stefan Heitmann, CEO

Der Real Estate Risk Index (RERI) von MoneyPark verbleibt im 4. Quartal 2019 auf 3.7 Indexpunkten. Dies impliziert ein mittleres Risiko. Davor war in den ersten drei Quartalen 2019 ein stetiger Anstieg von insgesamt 0.9 Indexpunkten zu verzeichnen.

- Im Eigenheimmarkt zeigt sich nach wie vor eine starke Nachfrage, die jedoch durch hohe regulatorische Hürden gebremst wird.

- Im vierten Quartal 2019 haben sich die Angebotspreise für Eigentumswohnungen (ETW) erstmals seit Mitte 2017 wieder leicht erhöht. Auch die Einfamilienhäuser (EFH) hatten eine, allerdings marginale, Preissteigerung zu verzeichnen.

- Ein Vergleich mit dem Stand per Ende 2018 zeigt, dass sich die Angebotspreise für EFH und ETW im 2019 unterschiedlich entwickelt haben. Während die EFH aufgrund des Angebotsmankos um weitere 1.4 Prozent zugelegt haben, war bei den ETW eine Reduktion von 1.2 Prozent zu verzeichnen.

- Im vergangenen Quartal trug v.a. die Entspannung des Handelskriegs zwischen den USA und China zu einer leichten Verbesserung der Aussichten für die Weltkonjunktur bei.

- Auch für die Schweizer Industrie hat sich die Stimmung spürbar aufgehellt. Die Auftragsbücher waren per Ende 2019 wieder deutlich besser gefüllt und die Einkaufsmanager gehen wieder von einem höheren Wachstum aus. Diese Entwicklung hat zu leichten Zinserhöhungen geführt.

- Die Bandbreite der am Markt offerierten Hypothekarzinsen driftet extrem stark auseinander. Differenzen von günstigsten zum teuersten Anbieter von über 100 Basispunkten sind keine Seltenheit. Diese Situation dürfte auch mit den unter-schiedlichen Refinanzierungsmöglichkeiten der Anbieter zusammenhängen und sorgt für grössere Intransparenz.

Erkenntnisse im Detail

Mittleres Risiko mit leicht ansteigender Tendenz

Auf einer Skala von 0 (kein Risiko) bis 6 (akute Blasengefahr) verbleibt der RERI im 4. Quartal 2019 bei 3.7 Punkten. Damit ist der Index im 2019 um insgesamt 0.9 Indexpunkte angestiegen. Die deutlich gestiegenen Werte seit Anfang 2019 sind der stagnierenden Wirtschaftsentwicklung und den eingetrübten Konjunkturaussichten geschuldet.

Viele Unsicherheiten in der Weltkonjunktur, Schweizer Wirtschaft spürt Aufwind

Die Weltwirtschaft hat sich in den letzten Monaten insgesamt leicht erholt. Dennoch bleiben die Abwärtsrisiken hoch. Anhaltende Handelskonflikte, der Vollzug des Brexit etc. sind grosse Unsicherheiten in der künftigen Entwicklung der Weltkonjunktur.

In der Schweiz hat sich die Situation im Industrie-Sektor deutlich verbessert. Zudem wirkt der inlandorientierte Dienstleistungssektor noch immer als Motor für die Konjunkturentwicklung.

Konjunkturaussichten sind langfristig schlecht

Dennoch bleiben die Konjunkturaussichten trüb. Die Handelsstreitigkeiten sind nicht nachhaltig beigelegt und dürften deshalb global zu einer Verlangsamung der Nachfrage nach Investitionsgütern führen. Neue Risiken wie zum Beispiel die Verbreitung des Corona Virus können zudem rasch für negative Auswirkungen sorgen.

Von diesen Entwicklungen wird auch die stark exportorientierte Schweiz nicht verschont bleiben.

Kein Ausstieg aus dem Negativzinsumfeld in Sicht

Viele Experten gehen davon aus, dass das Negativzinsumfeld Europa und in noch extremerer Form auch der Schweiz in den nächsten Jahren erhalten bleibt.

Einfamilienhäuser verteuern sich weiter, Eigentumswohnungen werden günstiger

Das geringe Angebot an Einfamilienhäusern führte in den letzten Monaten zu weiteren Preissteigerungen. Dagegen sind Eigentumswohnungen im 2019 leicht günstiger geworden. Dies dürfte wohl v.a. mit dem grösseren Angebot in Kombination mit dem grösseren Käuferkreis zu tun haben.

Verschuldungsgrad mit Hypotheken ist weiterhin tief

Der Anteil an Hypotheken am Kaufpreis von Eigenheimen liegt durchschnittlich bei tiefen 52 Prozent. Daraus ergeben sich keine Zusatzrisiken für den Immobilienmarkt.

Subindizes des RERI

Verschuldung der Haushalte bei Neufinanzierungen

Die tatsächliche Verschuldung der Haushalte wird am Anteil der Hypothek an den gesamthaft verfügbaren Assets (inkl. Gelder der 2. und 3. Säule) gemessen. Im Gegensatz zur blossen Betrachtung der Belehnung wird so nicht nur die Höhe der Hypothek berücksichtigt, sondern es werden die tatsächlichen Vermögenswerte miteinbezogen. Basis bilden die Neufinanzierungen in der Betrachtungsperiode.

Verschuldungsgrad bleibt stabil

Nachdem die Verschuldung im vierten Quartal 2018 leicht zurückging, hat sie sich im 2019 nur unwesentlich verändert. Der Anteil der Hypothek (Fremdfinanzierung) am Kaufpreis macht im 4. Quartal 2019 im Durchschnitt rund 52 Prozent aus. Damit ergeben sich aus der Verschuldung der Haushalte für den Immobilienmarkt keine ausgeprägten Zusatzrisiken. Der Grenzwert dafür liegt bei deutlich höheren 66 Prozent.

Quelle: MoneyPark interne Datenbank

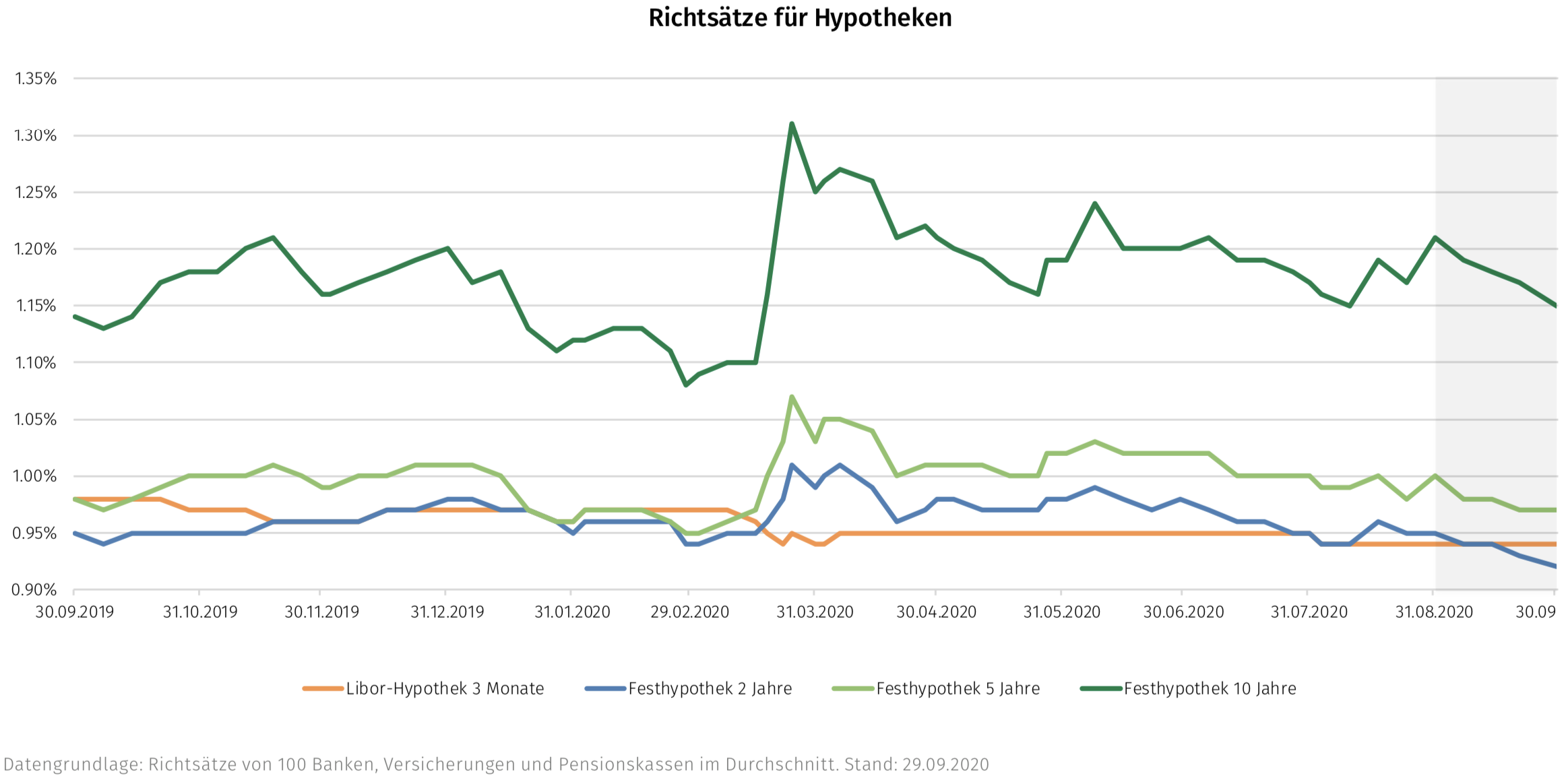

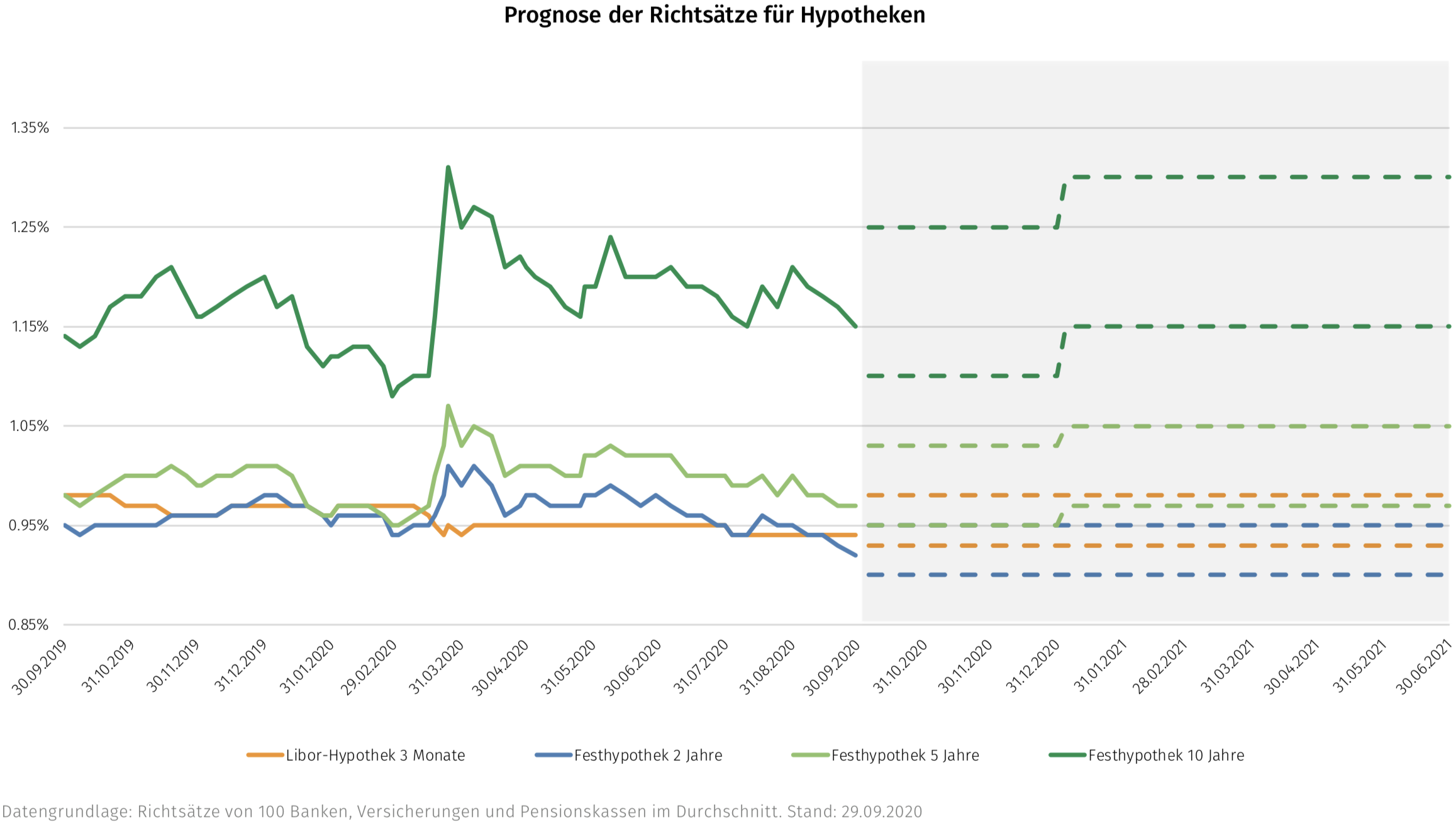

Bandbreite der Hypothekarzinsangebote

Bandbreite zwischen günstigstem und teuerstem Angebot: Erneuter Höchstwert

Die Zinsunterschiede zwischen den günstigsten und den teuersten Anbietern haben im vierten Quartal 2019 mit 0.88 Prozent (Vorquartal 0.87 Prozent) nochmals einen neuen Spitzenwert erreicht. Gerade bei der wichtigsten Laufzeit, der zehnjährigen Festhypothek, sehen wir eine weiter ausufernde Preisspanne: Während der günstigste Anbieter im Mittel einen Zinssatz von 0.63 Prozent verlangte, kostete diese Laufzeit beim teuersten 1.79 Prozent. Das ergibt eine massive Bandbreite von 1.16 Prozent. Damit kostet ein Abschluss beim teuersten Anbieter beinahe das Dreifache. Auffällig ist, dass die Schere zwischen den Konditionen, welche Pensionskassen/Anlagestiftungen im Vergleich zu Banken bieten, immer weiter auseinander driftet.

Quelle: MoneyPark interne Datenbank

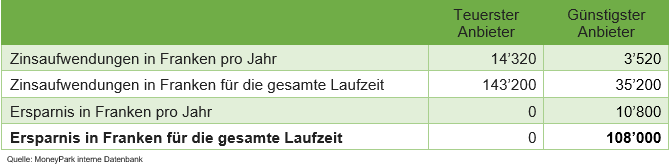

Riesiges Sparpotenzial

Ausgehend von einer Hypothekarhöhe von 800’000 Franken und einer Laufzeit von zehn Jahren kann der Hypothekarnehmer signifikante Einsparungen bei den Zinsaufwendungen erzielen. Bei einem aktuellen von MoneyPark verhandelten Top-Zinssatz von 0.44 Prozent p.a. gestaltet sich das Sparpotenzial wie folgt:

Kreditabsicherungskosten

Leicht ansteigende Swapsätze mit geringen Laufzeitzuschlägen

Im abgelaufenen Quartal hat sich die Weltkonjunktur wieder etwas erholt. Einen positiven Einfluss hatte auch die Deeskalation des Handelskrieges zwischen den USA und China.

Der Schweizer Kapitalmarkt hat darauf über alle Laufzeiten hinweg mit ansteigenden Zinsen reagiert. Je länger die Swap-Laufzeit, desto stärker der Anstieg. Die bereits sehr flache Zinskurve veränderte sich aber nur unwesentlich. Der Aufschlag vom zwei zum zehnjährigen Swap beträgt rund 45 Basispunkte und hat sich gegenüber Ende 2018 praktisch halbiert. Diese extrem flache Zinskurve impliziert eine sehr starke Konjunkturabschwächung und damit einhergehend äusserst tiefe Inflationserwartungen am langen Ende.

Quelle: Thomson Reuters

Prognose: Weiterhin tiefe Hypothekarzinsen mit Senkungspotential am langen Ende

Die weitere Entwicklung der Zinsmärkte hängt stark vom Verlauf der Handelskonflikte ab. Zudem bleibt abzuwarten, ob die Ankurbelungsmassnahmen der Notenbanken greifen. Die Stimmung an den Kapitalmärkten dürfte auch in den kommenden Wochen stark schwanken. Damit ist weiterhin eine hohe Volatilität (in beide Richtungen) des europäischen und folglich des stark davon abhängigen Schweizer Kapitalmarktes zu erwarten.

Die Konkurrenzsituation unter den Anbietern im Hypothekarmarkt und die damit verbundene progressive Konditionengestaltung führt für Hypothekarnehmer zu äusserst attraktiven Zinsen.

Die historisch günstigen Finanzierungskonditionen unterstützen die Nachfrage nach Immobilien unverändert. Andererseits wirken die äusserst strengen Finanzierungsvorgaben des Regulators stark limitierend auf das Wachstum der Hypothekarvolumen.

Preisindizes

Immobilienpreisindex für Eigentumswohnungen sinkt weiter

Im vierten Quartal 2019 setzte der konsolidierte Angebots-Preisindex für Einfamilienhäuser (EFH) und Eigentumswohnungen (ETW) seinen Anstieg (von 161.9 auf 162.4 Punkte) fort, verlor aber an Dynamik. Dabei blieben die Preise der Einfamilienhäuser beinahe unverändert, während die Preise der Eigentumswohnungen um 0.5 Prozent anstiegen. Damit liegt der Index wieder auf dem Niveau von Ende 2018.

Unabhängig davon notiert auch der Konsumentenpreisindex etwas tiefer als im Vorquartal und liegt mit 99.4 Punkten ebenfalls auf dem Stand von Ende 2018. Die Entflechtung der Immobilien- von den Konsumentenpreisen bleibt damit weiter deutlich sichtbar.

Quelle: Thomson Reuters

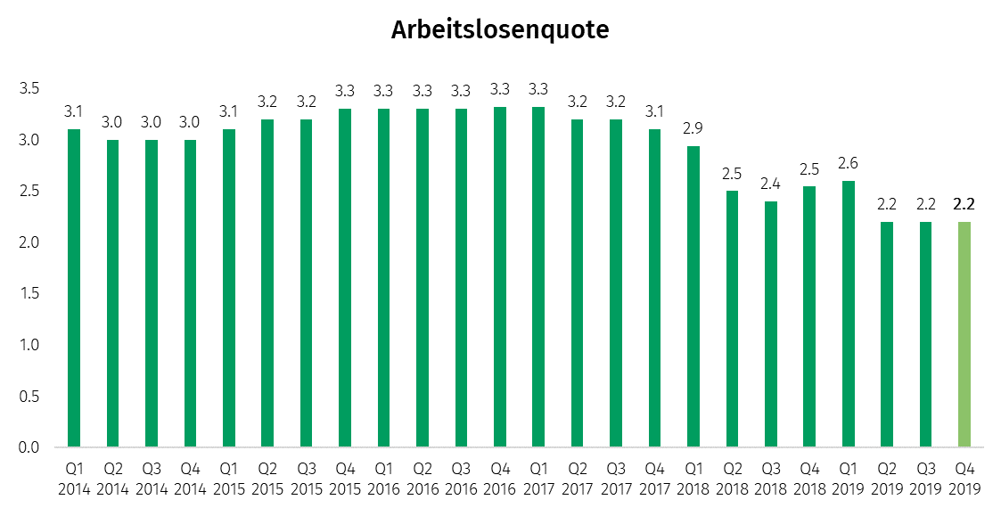

Arbeitslosenquote

Arbeitslosenquote verharrt saisonbereinigt auf tiefem Niveau

Trotz geringem Wirtschaftswachstum hat die Arbeitslosigkeit 2019 (2.3%) um 0.2 Prozentpunkte gegenüber 2018 (2.5%) abgenommen. 2019 waren im Durschnitt 106‘932 Personen arbeitslos, 9.5% weniger als 2018. Insbesondere im zweiten Quartal sank die Arbeitslosigkeit markant und fiel Ende September erstmals seit September 2008 wieder unter die Marke von 100’000 Personen. Der starken Abnahme aus der ersten Jahreshälfte stand jedoch ein Anstieg im zweiten Halbjahr auf 117’277 Personen per Ende Dezember gegenüber – vorwiegend bedingt durch saisonale Effekte. Der Jahresendwert ist damit vergleichbar mit jenem aus den Jahren 2018 und 2008.

Im letzten Quartal stieg die Arbeitslosigkeit insbesondere bei den 50- bis 64-Jährigen an. Zudem stieg die Zahl der Stellensuchenden ab Oktober deutlich an und erreichte Ende Dezember 192‘955 Personen, was ein Anstieg von rund 23‘100 Personen gegenüber dem Jahrestiefstwert darstellt. Gleichzeitig verringerten sich die gemeldeten offenen Stellen im letzten Quartal von 38’125 Stellen Ende September auf 29’720 per Ende Jahr.

Die Arbeitslosenquote stagniert seit dem Frühjahr 2018 saisonbereinigt auf tiefem Niveau. Die mageren Wachstumsaussichten der Wirtschaft dürften in der Tendenz zu einem leichten Anstieg der Arbeitslosigkeit in den nächsten Quartalen führen.

Quelle: Thomson Reuters

Einkaufsmanager-Index (Purchasing Manager Index)

PMI von Industrie und Dienstleistungen stimmen positiver als auch schon

Im vierten Quartal 2019 stieg der Einkaufsmanager-Index der Industrie von 45.50 auf 49.47 Punkte und liegt damit wieder nahe an der Wachstumsschwelle von 50 Punkten. Der Abwärtstrend der letzten drei Quartale findet damit ein vorläufiges Ende und die höheren Auftragsbestände per Ende 2019 stimmen positiv im Hinblick auf Produktionssteigerungen in den kommenden Monaten. Der Auftragsbestand lag Ende Jahr 11.5 Punkte höher als am Ende des dritten Quartals. Trotzdem resultiere über das vierte Quartal in der Industrie ein leichter Stellenabbau (Subkomponente «Beschäftigung») von 49.6 auf 48.6 Punkte. Der Dienstleistungssektor gab im vierten Quartal zwar bei allen Subkomponenten nach, am meisten bei den Neuaufträgen (-8.2 Punkte), liegt aber mit einem Stand von 50.6 Zählern per Ende 2019 nach wie vor in der Wachstumszone.

Quelle: Thomson Reuters

Fazit

- Zur positiven Entwicklung der Schweizer Binnenwirtschaft ist in den letzten Monaten auch eine spürbare Verbesserung im Industriesektor hinzugekommen. Dies hat auch positive Effekte auf den Schweizer Immobilienmarkt.

- Die historisch tiefen Zinsen stützen die Nachfrage nach Eigenheimen. Allerdings wird der Kreis potentieller Neuerwerber aufgrund der weiter ansteigenden Preise immer stärker eingeschränkt.

- Nicht zuletzt aufgrund der tieferen Preise werden vermehrt Eigentumswohnungen erworben.

- Weiterhin steht der stützende Pfeiler des konjunkturellen (Inland-)Wachstums auf wackeligen Beinen. Bricht er weg, könnte sich die Lage des Immobilienmarktes verschlechtern. Wir gehen allerdings davon aus, dass diese Entwicklung nicht von heute auf morgen eintritt und damit das Angebot an die sich abschwächende Nachfrage angepasst werden kann. Erste Tendenzen in einer gedrosselten Produktion von neuen EFH und ETW sind dazu bereits ersichtlich.