Learning Curve

Learning Curve

Update: Benchmarks für Anlageprodukte

-

Dieter Haas

Die SIX Structured Products Strategieindizes auf den SMI ermöglichen Anlegern einen transparenten Vergleich der drei wichtigsten Kategorien Partizipation, Kapitalschutz und Renditeoptimierung.

Ende August wurden an der SIX Structured Products Exchange 522 Kapitalschutzprodukte, 1’891 Partizipationsprodukte und 8’598 Renditeoptimierungsprodukte gehandelt. Eine enorme Produktvielfalt, die es Anlegern nicht einfach macht, das geeignete Produkt herauszufiltern. Um hier Abhilfe zu schaffen, lancierte Derivative Partners 2009 repräsentative Benchmarks bezogen auf den Swiss Market Index, dem hierzulande beliebtesten Basiswert für Zertifikate, für die drei wichtigsten Kategorien der Anlageprodukte (Kapitalschutz, Partizipation und Renditeoptimierung). Pro Strategie wurde per 27. Februar 2009 ein repräsentativer Benchmark lanciert mit einem Startkurs von 1’000 und dem Ziel einer einfachen Replikation und einer Vergleichsmöglichkeit ähnlicher Produkte.

Deutsches Pendant

Ein Vorläufer der SIX-Strategieindizes sind die mittlerweile von EDG berechneten, auf dem EURO STOXX 50 basierenden vier Zertifikateindizes (Kapitalschutz, Aktienanleihen=Renditeoptimierung, Discount und Bonus). Ihre Entwicklung wird monatlich vom Deutschen Derivate Verband in einem Index-Report veröffentlicht (www.derivateverband.de/DEU/Transparenz/IndexReports). Sie wurden bereits 2006 ins Leben gerufen und durchlebten daher im Unterschied zu den SIX Strategieindizes die Finanzkrise 2008. Daher steht der Kapitalschutz-Index im Langfrist-Vergleich wesentlich besser da als der SIX Structured Products Capital Protection Index. Im Vergleich zum SIX Structured Products Partizipation Index werden die Partizipationsprodukte in Deutschland nur über die Bonus-Produkte abgebildet. In der Kategorie der Renditeoptimierung setzt EDG mit Discount und Aktienanleihen im Unterschied zum SIX Structured Products Yield Enhancement Index ebenfalls auf einzelne Produkttypen. Das Indexuniversum umfasst bei den Zertifikateindizes mit 20 Produkten doppelt so viele wie es üblicherweise bei den SIX Strategieindizes der Fall ist.

Leitfaden des SIX Strategieindizes

Die Erstellung der drei Indizes erfolgt nach bestimmten Regeln und Kriterien. Sie werden einmalig festgelegt und widerspiegeln die grundlegende Anlageidee der entsprechenden Produktkategorie. Als Basisuniversum dienen alle an der SIX Structured Products Exchange gehandelten Strukturierten Produkte, die den SVSP-Kategorien Partizipation, Renditeoptimierung und Kapitalschutz angehören. In einem ersten Schritt werden für die drei Strategien Produkte ausgewählt, welche typisch für die jeweilige Kategorie sind. Die Definition erfolgt dabei nach den folgenden Faktoren:

- Restlaufzeit

- Moneyness

- Weitere produktspezifische Kriterien

In einem zweiten Schritt werden die optimalen Produkte für den jeweiligen Index selektiert. Dies geschieht mittels Einbezug der Liquiditätskennzahl und des Fair Value Gaps. Beide Kennzahlen werden von Derivative Partners berechnet.

Liquiditätskennzahl und Fair Value Gap

Die Schweizer Börse für Strukturierte Produkte veröffentlicht seit 2009 die Qualitätsmerkmale QQM (Quotes Quality Metrics). Diese beobachten für jedes kotierte Strukturierte Produkt den durchschnittlichen Spread, das durchschnittlich gestellte Volumen, die Verfügbarkeit der Kurse (Quotes) und die jeweiligen Tagesschlusskurse. Basierend auf diesen QQMs berechnet dp eine Liquiditätskennzahl. Sie besteht aus der Verfügbarkeit der Quotes, dem maximalen Spread und dem Volumen der Geldkurse und gibt Auskunft über die Qualität des Market Making des Emittenten für ein Strukturiertes Produkt.

Als Fair Value Gap wird der theoretische Wert eines Strukturierten Produktes bezeichnet. Der dp Fair Value Gap misst hierbei den prozentualen Abstand vom theoretischen Wert zum aktuell gestellten Kurs des Emittenten. Berücksichtigt für die Selektion des Index werden Produkte mit den besten gestellten Preisen.

Auswahlverfahren für den Index

Die Auswahl der typischen und optimalen Produkte unterliegt bestimmten Regeln, welche zwingend eingehalten werden, unter anderem:

- Als Basiswert ist der SMI definiert

- Der Strategieindex besteht aus maximal zehn und minimal fünf Produkten

- Falls nicht genügend Produkte auf den SMI zur Verfügung stehen, sind Produkte auf den Euro STOXX 50 zugelassen

- Es müssen mindestens drei Emittenten im Index vertreten sein

- Produkte ohne dp Liquiditätsrating und dp Fair Value Gap werden nicht berücksichtigt

- Die Zusammensetzung der drei Indizes wird periodisch überprüft

- Die selektierten Produkte werden alle gleich gewichtet

Die detaillierte Beschreibung der Auswahlregeln finden interessierte Anleger im Reglement der Benchmarks auf der Webseite von SIX Swiss Exchange (www.six-swiss-exchange.com/indices/data_centre/customer/ssp_strategy_de.html).

SIX Structure Products Participation Index – SSPP

Der SSPP repliziert das Segment der Partizipationsprodukte, die sich durch eine direkte Teilnahme an der Wertentwicklung des SMI auszeichnen. Von den Partizipationsprodukten werden vier Produkttypen ausgewählt, um den Index zu erstellen:

- Tracker-Zertifikate

- Bonus-Zertifikate

- Outperformance-Zertifikate

- Bonus-Outperformance-Zertifikate

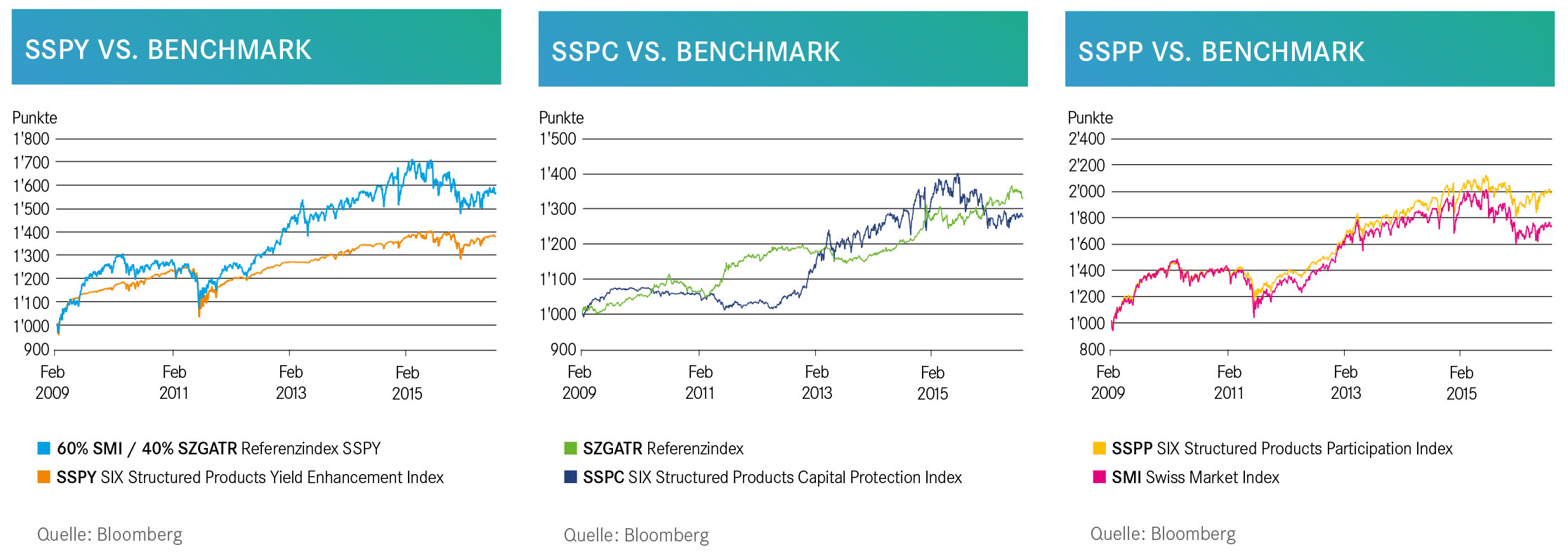

Als Vergleichsmassstab für den SSPP dient der Kursindex des SMI. Aktuell setzt sich der SSPP aus neun Bonus-Zertifikaten von vier Emittenten zusammen.

SIX Structured Products Yield Enhancement Index – SSPY

Aus der Kategorie der Renditeoptimierungsprodukte werden vier Produkttypen ausgewählt, um den Yield Enhancement Index zu erstellen:

- Discount-Zertifikate

- Barrier-Discount-Zertifikate

- Reverse Convertibles (RC)

- Barrier Reverse Convertibles (BRC)

Bei den ausgewählten Produkten werden ausschliesslich sog. clean bewertete Produkte berücksichtigt. Der Marchzins wird dazu für die Berechnung des Index einberechnet. Um den Renditeoptimierungsindex mit einem adäquaten Benchmark vergleichen zu können, wurde ein neuer, fiktiver Index zusammengestellt. Dieser besteht aus einem Aktienanteil von 60% SMI Index und einem Obligationenanteil von 40% eines Total Return Index aller Schweizer Obligationen von Bloomberg (Bloomberg Code: SZGATR). Die gewählte Zusammensetzung entspricht der Struktur von Renditeoptimierungsprodukten. Aktuell setzt sich der SSPY aus sechs BRCs und einem RC von vier Emittenten zusammen.

SIX Structured Products Capital Protection Index – SSPC

- Aus der Kategorie der Kapitalschutzprodukte werden zwei Produkttypen ausgewählt für die Zusammenstellung des Capital Protection Index:Kapitalschutz mit Partizipation

- Wandel-Zertifikate

Strukturierte Produkte dieser Kategorie zeichnen sich durch den Schutz des investierten Kapitals aus und erinnern in ihrem Risikoverhalten an Obligationen. Daher wird der SSPC mit dem Total Return Index aller Schweizer Obligationen von Bloomberg (Bloomberg Code: SZGATR) verglichen. Aktuell setzt sich der SSPC aus zehn Kapitalschutzprodukten mit Partizipation (EFHRL, EFIEJ, EFIYG, VUSMM, NPAAAA, PROSMI, NPABDB, NPABGY, USMABV und USMACV) von vier Emittenten zusammen.

Zugängliche Informationen

Unter www.six-structured-products.com/de/tools/six-structured-products-indizes finden Interessenten historische Schlusskurse der drei SIX Structured Products Strategie-Indizes sowie die aktuelle Zusammensetzung.