Learning Curve

Learning Curve

Uran – strahlende Anleger

-

Dieter Haas

Uranaktien waren lange das Letzte, was Anleger wollten. Unverhofft kommt bekanntlich oft. SeitMonaten befindet sich der Sektor in einem wohl nicht so rasch endenden Höhenflug.

Die Argumente für Uran sind heu- te vielleicht so stark wie seit einem Jahrzehnt nicht mehr. Die Nuklearka- tastrophe von Fukushima Daiichi in Japan im Jahr 2011 führte zu einem langwierigen Rückschlag für Uran, da Pläne für die Entwicklung der Kernkraft weltweit auf Eis gelegt wurden und die Verwendung von Uran zu einem höchst umstrittenen Thema wurde. Ein anhaltendes Überangebot hielt die Preise niedrig und die Stimmung rund um Uran gedämpft. Doch ein Jahrzehnt später werden die Argumente für Uran immer stärker, da die Länder dem Klimawandel und der Begrenzung der Kohlenstoffemissionen Priorität einräumen und gleichzeitig versuchen, Millionen von Neuankömmlingen in der Mittelschicht mit Strom zu versorgen. Da die Angebots- und Nachfragedynamikgünstiger wird und die geopolitischen Risiken abnehmen, sieht vieles danach aus, als ob Uran in den kommenden Jahren verstärkt nachgefragt werden dürfte. Die Kernkraftkapazität nimmt weltweit stetig zu; etwa 50 Reaktoren sind im Bau. Die meisten Reaktoren, die in Auftrag gegeben oder geplant sind, befinden sich im asiatischen Raum, obwohl es auch grosse Pläne für neue Blöcke in Russland gibt. Weitere erhebliche Kapazitäten werden durch die Modernisierung von Anlagen geschaffen. Programme zur Verlängerung der Lebensdauer von Anlagen halten die Kapazität aufrecht, insbesondere in den USA. Heute sind etwa 445 Kernkraftwerke in 32 Ländern plus Taiwan in Betrieb, mit einer Gesamtkapazität von etwa 400 GWh. Im Jahr 2020 lieferten diese 2553 TWh, etwa 10% des weltweiten Strombedarfs. Derzeit sind 50 Leistungsreaktoren in 19 Ländern im Bau, insbesondere in China, Indien, Russland und den Vereinigten Arabischen Emiraten. (World Nuclear Association – Juli 2021)

«Die meisten Reaktoren, die in Auftrag gegeben oder geplant sind, befinden sich im asiatischen Raum.»

Angebot und Nachfrage: Das Zusammenspiel

Wie andere Rohstoffe auch, ist die Uranindustrie zyklisch. Die Geschichte zeigt, dass in der Regel, wenn die Preise steigen oder hoch sind, Uran als knapp empfunden wird und eine Menge an Vertragsabschlüssen stattfindet. Das starke Contracting, das während des Preisanstiegs stattfindet, treibt die Investitionen in teurere Produktionsquellen an. Wenn diese Produktion erst einmal auf dem Markt ist, neigt sie dazu, länger auf dem Markt zu bleiben als es wirtschaftlich vernünftig ist, was den Eindruck erweckt, dass Uran reichlich vorhanden ist und immer vorhanden sein wird, und die Preise fallen. Wenn die Preise sinken und niedrig sind, wie in den letzten Jahren, gibt es keine Dringlichkeit, Verträge abzuschliessen, und die Vertragsaktivitäten und Investitionen in neue Angebote nehmen ab. Nach Jahren niedriger Investitionen in die Versorgung, wie es seit 2011 der Fall ist, neigt die Versorgungssicherheit dazu, irgendwann die Preisbedenken zu überholen, und die Versorgungsunternehmen treten wieder in den langfristigen Markt ein, um sicherzustellen, dass sie die zuverlässige Versorgung mit Uran haben, die sie für den Betrieb ihrer Reaktoren benötigen. UxC berichtet, dass in den letzten fünf Jahren nur ca. GBP 390 Millionen U3O8-Äquivalent auf dem Langzeitmarkt gebunden wurden, während ca. GBP 815 Millionen U3O8-Äquivalent in Reaktoren verbraucht wurden. Die Branche ist daher zuversichtlich, dass die Versorgungsunternehmen eine wachsende Lücke zu füllen haben. UxC schätzt den kumulierten ungedeckten Bedarf bis Ende 2035 auf etwa GBP 1.4 Milliarden. Je länger die Erholung des Langzeitmarktes hinausgezögert wird, desto weniger Gewissheit gibt es über die Verfügbarkeit zukünftiger Lieferungen, um die wachsende Nachfrage zu decken. Tatsächlich zeigen die jüngsten Daten der US Energy Information Administration, dass die Lagerbestände der Versorger zu sinken beginnen und sich einem Niveau nähern, welches die Versorgungssicherheit gefährden könnte. Die derzeitige Marktunsicherheit dürfte über kurz oder lang einer zunehmenden Besorgnis über die Sicherheit der zukünftigen Versorgung weichen. Da der ungedeckte Bedarf der Versorger wächst, das jährliche Angebot sinkt, die Nachfrage nach Uran von Produzenten und Finanzakteuren steigt und die Handelspolitik möglicherweise den Zugang zu einigen Märkten einschränkt, glaubt der bedeutende Produzent Cameco, dass die auf dem Spotmarkt verfügbaren Pfunde nicht ausreichen werden, um den wachsenden Rückstau an langfristiger Nachfrage zu decken. Es spricht somit einiges dafür, dass sich der Höhenflug der Uranaktien fortsetzt.

«Wenn die Preise sinken und niedrig sind, wie in den letzten Jahren, gibt es keine Dringlichkeit, Verträge abzuschliessen.»

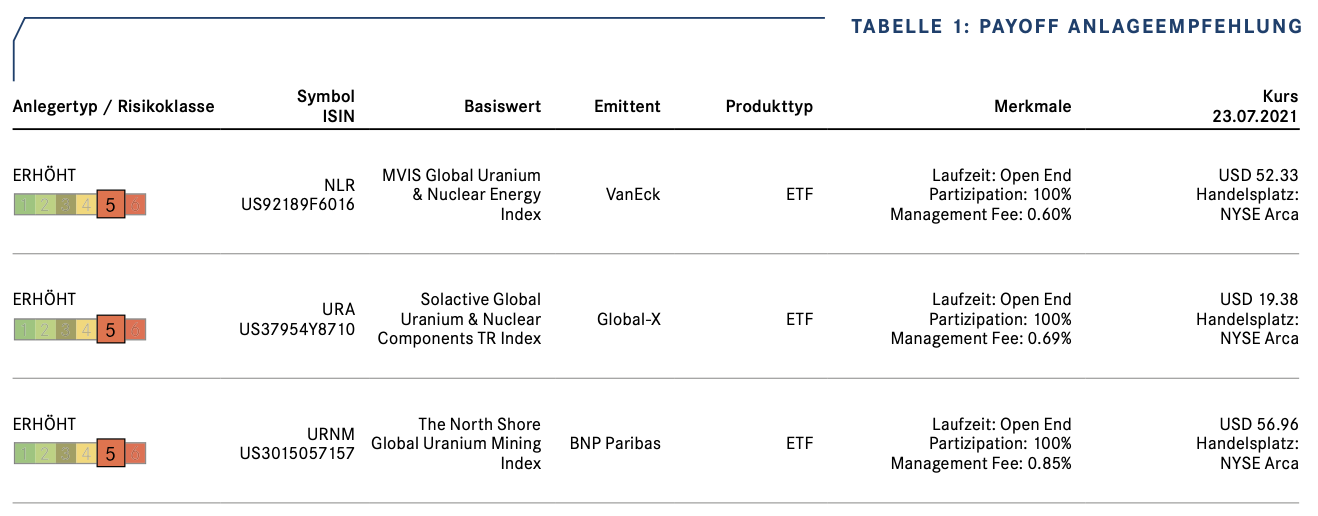

Passive Anlagemöglichkeiten

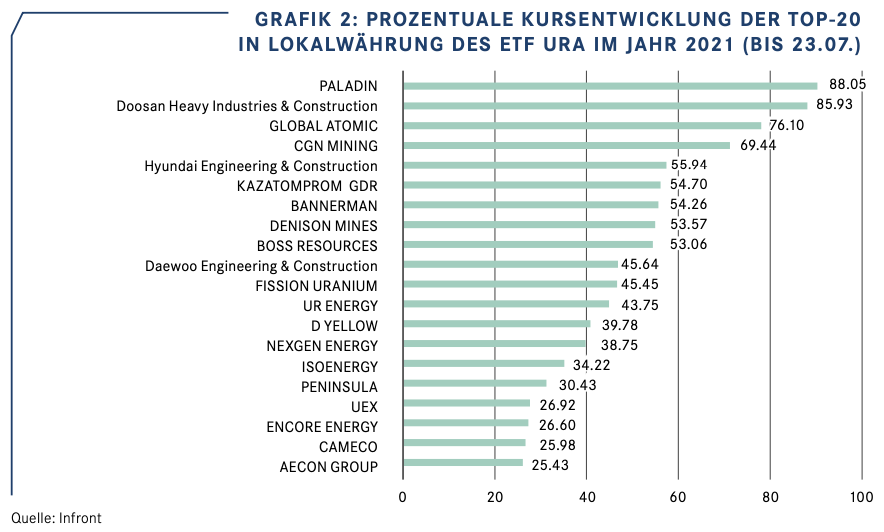

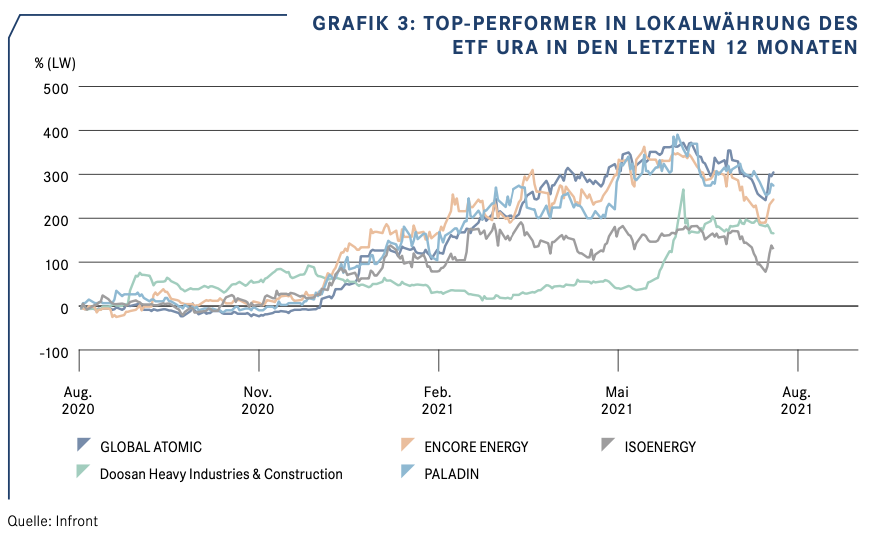

Der Global X Uranium ETF URA bietet Anlegern Zugang zu einer breiten Palette von Unternehmen, die im Uranbergbau und in der Produktion von Nuklearkomponenten tätig sind, einschliesslich Unternehmen, die in der Gewinnung, Raffination, Exploration oder Herstellung von Ausrüstung für die Uran- und Nuklearindustrie tätig sind. Er ist bestrebt, Anlageergebnisse zu erzielen, die im Allgemeinen der Preis- und Renditeentwicklung vor Gebühren und Aufwendungen des Solactive Global Uranium & Nuclear Components Total Return Index entsprechen. Wie die Kursentwicklung seit Anfang Jahr zeigt, erzielten bereits etliche Titel im ETF erkleckliche Kursgewinne.

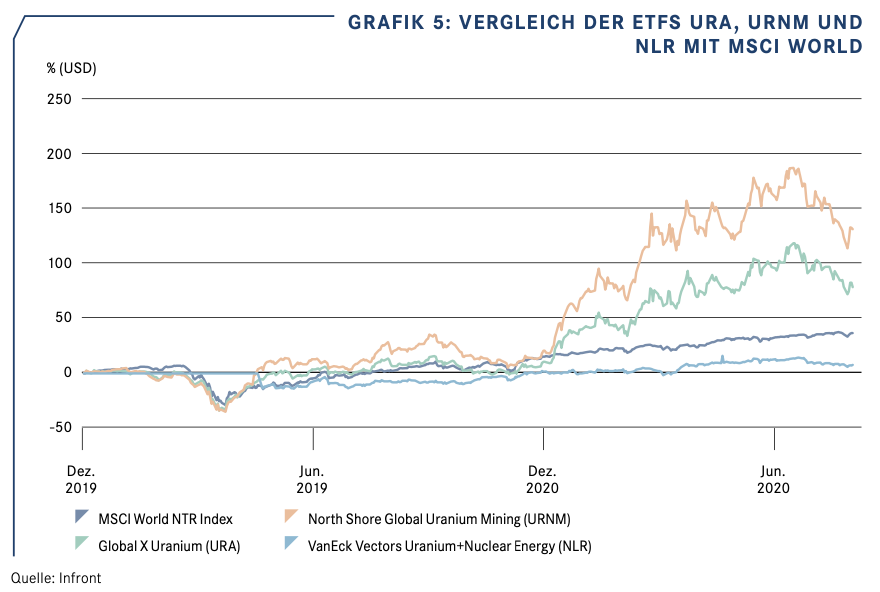

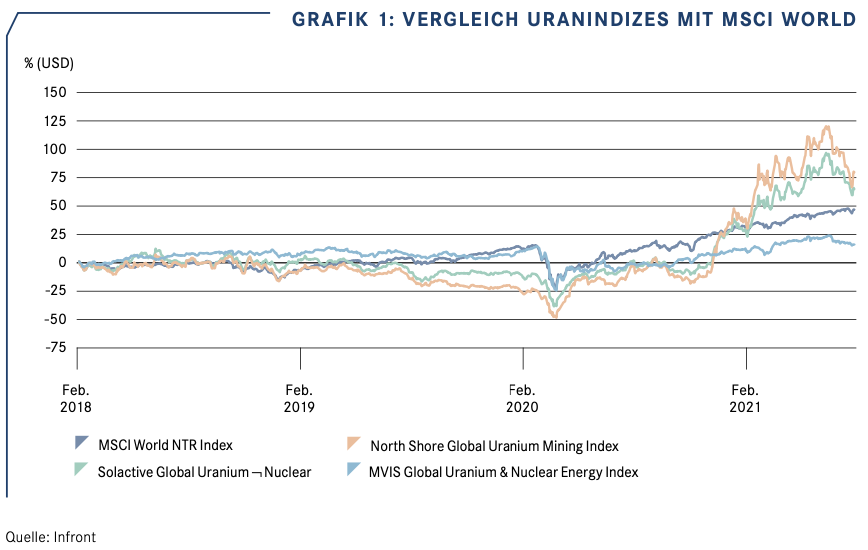

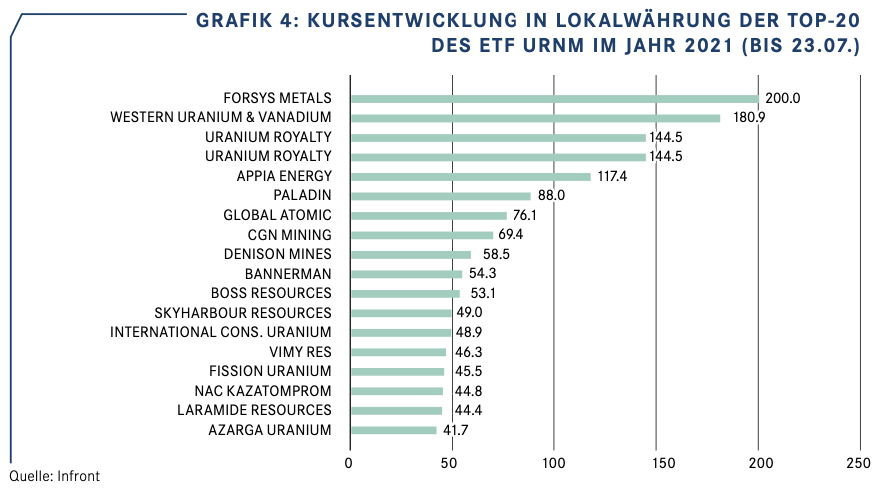

Ein vergleichbares Bild wie bei URA zeigt die Auswertung der Titel des North Shore Global Uranium ETF URNM, der den North Shore Global Mining Index passiv abbildet (siehe Grafik 4). Letzterer verzeichnete in den letzten knapp 20 Monaten mit Abstand die beste Performance, da er die beiden Platzhirsche Cameco und NAC Kazatomprom mit 30% (12.7.2021) deutlich geringer gewichtete als URA (45%) und dafür verstärkt auf mittlere und kleinere Unternehmen setzte bei einer insgesamt vergleichbaren Gesamtanzahl. Sowohl URNM als auch URA übertrafen den Weltaktienindex deutlich. Enttäuschend war bis dato die Kursentwicklung von NLR, dem ETF von VanEck auf den MVIS Global Uranium & Nuclear Energy Index. Ihm wurde unter anderem seine sehr geringe Gewichtung der beiden grössten Produzenten (6.5%) zum Verhängnis.

Direktanlagen

Nebst Uranaktien gibt es auch einige börsen- kotierte, physische Direktanlagen in Uran. Seit kurzem handelbar ist der Sprott Physical Uranium Trust (Ticker U.U). Es handelt sich bei ihm nach seinen Prospektangaben um den derzeit grössten physisch handelbaren Uran Fonds (https://sprott.com/media/4119/ uranium-trust-presentation-deck.pdf).