Trading Desk

Trading Desk

VAT Group: Eine intakte Wachstumsstory

-

Martin Raab

Der Hersteller von Vakuumventilen profitiert von boomenden Halbleiter- und Displaymärkten. Trotz des gestrigen Rücksetzers ist die Bodenbildung der VAT-Aktie intakt.

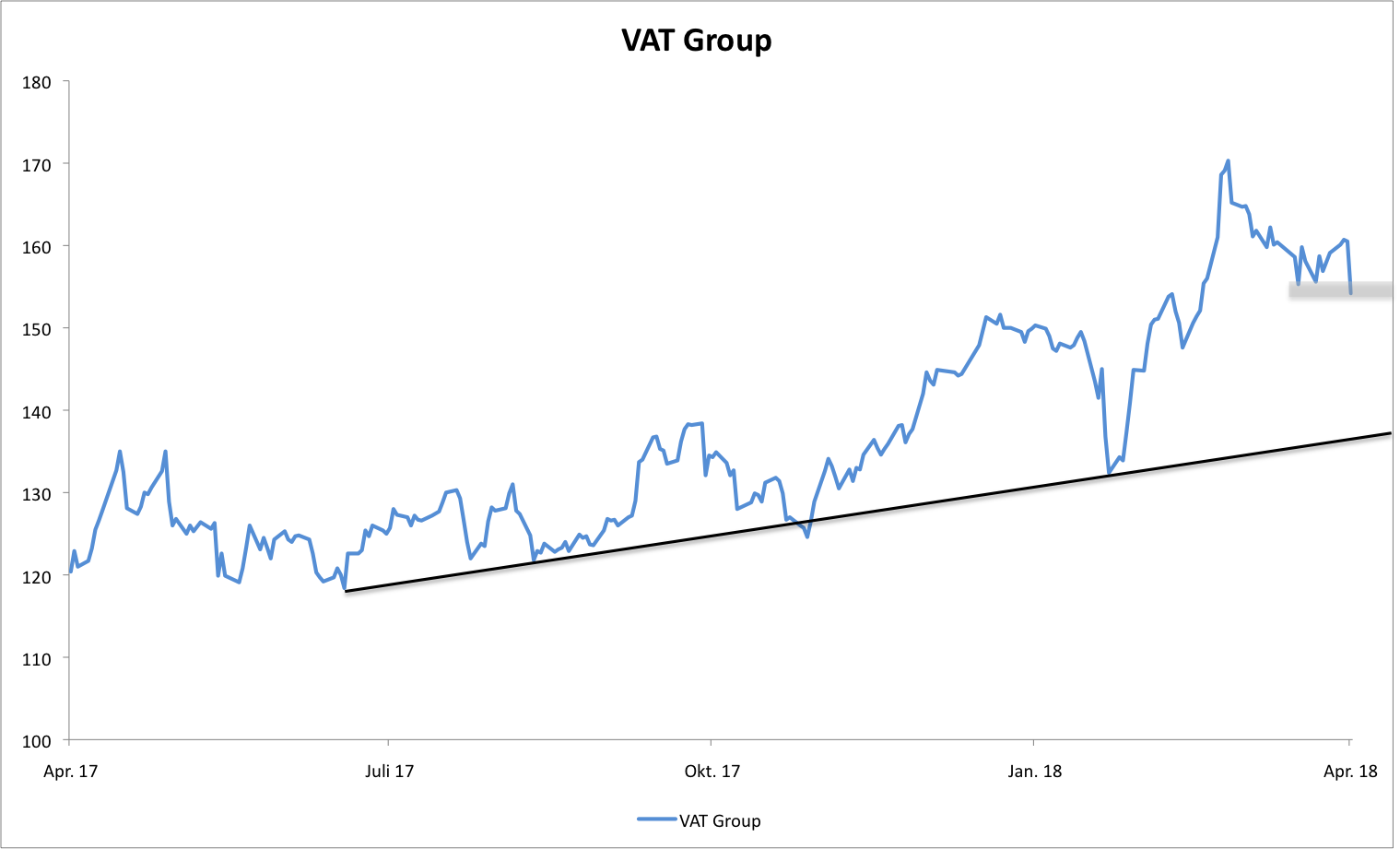

Vor wenigen Tagen jährte sich der Börsengang von VAT Group das zweite Mal. Am 14. April 2016 hatte der Vakuumventilehersteller seine Aktie zu einem IPO-Preis von CHF 45 an der SIX Swiss Exchange platziert. Anschliessend ging es steil bergauf: Im März 2017 notierte VAT Group erstmals im dreistelligen Bereich. Gut ein Jahr später markierte der Nebenwert mit CHF 171.60 sein bisheriges Top. In der auf das Allzeithoch folgenden Konsolidierung hat die Aktie im Bereich von CHF 155 nahezu mustergültig einen Boden ausgebildet. Nachdem sich der Nebenwert zuletzt schon deutlich hatte von diesem Areal absetzen können, kam er gestern – ohne erkennbaren Grund – noch einmal zurück.

Operativ hat VAT Group den Wachstumskurs im ersten Quartal 2018 fortgesetzt. Mit CHF 197.8 Mio. lag der Nettoumsatz um 20.2% über dem Vorjahreswert. Ohne den negativen Einfluss durch Wechselkursschwankungen wäre das Wachstum sogar 3 Prozentpunkte höher ausgefallen. Beim Auftragseingang kam das Unternehmen aus dem Rheintal um 18.4% auf CHF 215.3 Mio. voran. Während die Gruppe bei den Erlösen den Konsens knapp verfehlte, fielen die Bestellungen besser aus, als von Analysten im Schnitt erwartet.

Die Hoch-Vakuumventile von VAT kommen unter anderem in der Produktion von Halbleitern und Displays zum Einsatz. Insofern spielt dem Konzern der Boom in der Chipindustrie genau so in die Hände, wie die starke Nachfrage nach OLED-Fernsehern. Hinzu kommt die gerade zu beobachtende Erholung der Solartechnik. Nach eigenen Angaben ist es dem Unternehmen gelungen, «die Produktionskapazitäten zeitgerecht an das Wachstum der VAT Kunden anzupassen und dabei die Qualität der Produkte beizubehalten sowie die Kosten unter Kontrolle zu halten.» Beispielsweise möchte das Unternehmen am malaysischen Standort Penang im 3. Quartal erste Ventile in einem neu erstellten Fabrikteil produzieren.

Insgesamt plant VAT in 2018 rund 7% vom Nettoumsatz für die Beschleunigung des Kapazitätsausbaus ein. In den folgenden Jahren soll diese Quote auf 4% schrumpfen. Gleichwohl stellt das Management bereits für 2018 eine deutliche Verbesserung des Reingewinns in Aussicht. Konkreter wird die Prognose beim Nettoumsatz. Bei gleichbleibenden Wechselkursen peilt VAT ein Wachstum von 15% bis 20% an. Ausserdem bestätigt das Unternehmen die bis 2020 angestrebte EBITDA-Marge von 33%. Dank Produktivitätssteigerungen soll sich die Kennzahl bereits in 2018 diesem Ziel nähern. Zur Info: Im vergangenen Jahr lag die bereinigte EBITDA-Marge bei 31.1%.

Anlagekonklusion:

Daniel Strickler, Analyst bei Kepler Cheuvreux, sieht VAT Group mit den Quartalszahlen klar auf Kurs, auch in diesem Jahr die ambitionierten Markterwartungen zu erfüllen. Er hält daher an der Einschätzung «Buy» fest und traut der Aktie neue Bestmarken zu. Konkret taxiert Kepler Cheuvreux das Kursziel auf CHF 180. Genau CHF 20 tiefer hat die ZKB den Strike des Call-Warrants VACAHZ fixiert. Das kurz vor Weihnachten fällige Papier partizipiert mit einem Hebel von aktuell 5.6 an steigenden Notierungen des Wachstumstitels. Julius Bär stellt seit dem 10. April Börsenkurse für den Callable Barriere Reverse Convertible SAQSJB auf VAT Group. Unter folgender Voraussetzung wirft das Produkt per Juli 2019 die Maximalrendite von 7.1% p.a. ab: Der Basiswert fällt bis dahin nicht auf oder unter die Barriere von CHF 103.09.