Opinion Leaders

Opinion Leaders

Warum es noch nicht an der Zeit ist, das Kreditrisiko zu erhöhen

-

Ken Orchard, Co-Portfolio Manager, Diversified Income Bond Strategy

Trotz günstigerer Bewertungen scheint eine Rally bei Unternehmensanleihen nicht unmittelbar bevorzustehen.

Auf den Punkt gebracht

- Nach der Spreadausweitung in den letzten Monaten scheinen Unternehmensanleihen wieder attraktiv bewertet.

- Da sich die Wachstumsaussichten verschlechtert haben und die Zentralbanken fest entschlossen sind, die Zinsen anzuheben, dürfte der Zeitpunkt jedoch nicht günstig sein, um die Kreditrisiken anzuheben.

- Den wichtigsten Daten zufolge hat die Spreadausweitung ihren Höhepunkt noch nicht erreicht, sodass eine Rally bei Unternehmensanleihen nicht unmittelbar bevorstehen dürfte.

In einem Umfeld mit historisch niedrigen Kreditspreads, einem unsicheren Wachstum und einer bevorstehenden Zinsstraffung durch die Zentralbanken zur Eindämmung der Inflation hatten wir zu Beginn des Jahres in unseren internationalen und globalen Multi-Sektor-Anleiheportfolios die Kreditrisiken reduziert. Die Aussicht auf eine Spreadausweitung – und ein daraus resultierender Rückgang des Werts von Unternehmensanleihen im Vergleich zu erstklassigen Staatsanleihen – war seinerzeit sehr wahrscheinlich, weshalb wir die Kreditrisiken reduziert hatten.

Seitdem haben sich die Spreads ausgeweitet, und Unternehmensanleihen werden heute günstiger gehandelt als noch im Januar. In gewöhnlichen Zeiten könnte dies ein Signal dafür sein, die Kreditrisiko im Portfolio wieder anzuheben. Doch sind die Zeiten aktuell alles andere als gewöhnlich.

Trotz der günstigeren Bewertungen halten wir den Zeitpunkt nicht für günstig, um zusätzliche Kreditrisiken in einem Portfolio einzugehen. Warum? Wenn überhaupt, haben sich die Aussichten für Unternehmensanleihen verschlechtert, seitdem wir unsere Positionierung in der Assetklasse vor ein paar Monaten reduziert haben. Das hat im Wesentlichen zwei Gründe: Erstens hat sich der globale Wachstumsausblick nach dem russischen Einmarsch in die Ukraine und dem Anstieg der Covid-19-Fälle in China eingetrübt; und zweitens scheinen die Zentralbanken noch entschlossener zu sein, ihre Geldpolitik zu straffen, um die Inflation in Schach zu halten. Diese Kombination aus einem schwachen Wachstum auf der einen Seite und einer restriktiveren Geldpolitik auf der anderen Seite lässt unseres Erachtens keine anhaltende Rally bei Unternehmensanleihen erwarten.

Wenn überhaupt, haben sich die Aussichten für Unternehmensanleihen verschlechtert, seitdem wir unsere Positionierung (…) reduziert haben.

Was könnte diese Erwartung verändern? Vermutlich würden sich die Aussichten für das globale Wachstum wieder aufhellen, wenn der Krieg in der Ukraine beendet würde und es deutliche Anzeichen für eine Wachstumsverbesserung in China gäbe (basierend auf umfangreichen Konjunkturprogrammen und einer erfolgreichen Kontrolle der COVID-Ausbrüche). Doch beides ist derzeit nicht in Sicht. Wir glauben, dass die Zentralbanken ihre geldpolitische Straffung nur dann verlangsamen würden, wenn das Wachstum deutlich einknickt und/oder sich die Kreditspreads erheblich ausweiten. Sollte dies eintreten, würden wir das Kreditrisiko wieder anheben.

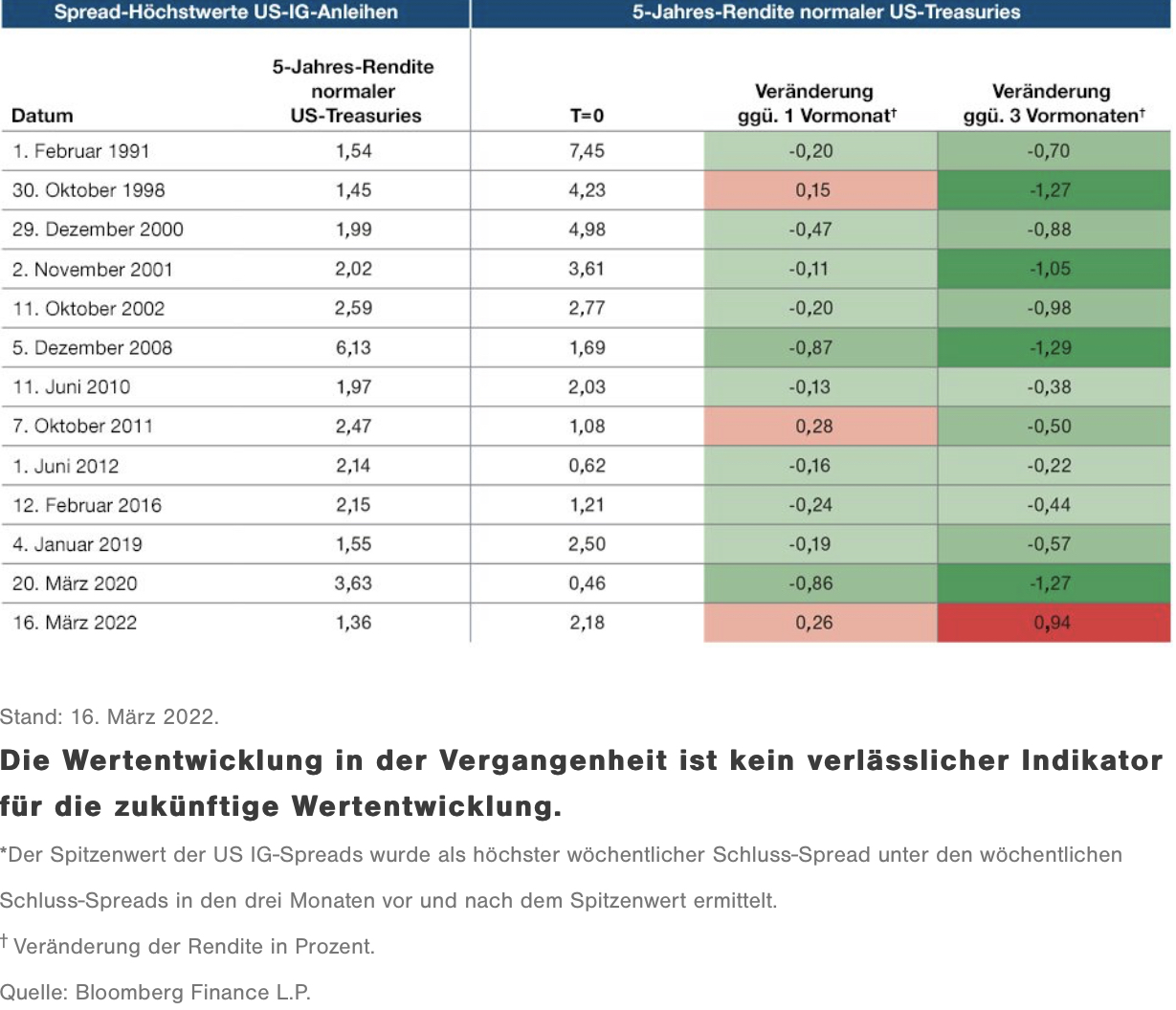

Historisch betrachtet geht einer nachhaltigen Rally bei Unternehmensanleihen üblicherweise eine tatsächliche oder erwartete geldpolitische Lockerung voraus. Wann immer sich die Kreditspreads in den letzten 30 Jahren ausgeweitet haben, ging dem Höchststand der Spreads (d. h. dem Punkt, an dem sich die Spreads nicht weiter ausweiten, bevor sie sich wieder verengen) fast immer eine Rally bei den Renditen für 5-jährige US-Treasuries voraus (Abbildung 1). Grund für die Spreadausweitung war in der Regel die zunehmende Sorge um das Wirtschaftswachstum, auf die die Zentralbanken üblicherweise reagieren, indem sie ihre Geldpolitik lockern – was die Bedingungen für eine Rally bei Unternehmensanleihen schafft. Doch dieses Mal ist das nicht der Fall, da die Zentralbanken vor allem die hohe Inflation im Blick haben und die Renditen weiter anziehen.

Die aktuelle Spreadausweitung entspricht nicht dem historischen Muster

(Abb. 1) Den Spitzenwerten der Spreads gehen in der Regel eine Rally bei US-Treasuries voraus

Im Vergleich zu früheren Spitzenwerten bei den Kreditspreads fällt der aktuelle Zeitraum also deutlich aus dem Rahmen. Auch wenn die Regel, dass die Treasury-Renditen steigen müssen, bevor man die Kreditrisiken im Portfolio erhöht, nicht unumstößlich ist, gibt es keinen Grund, eine Erholung bei Unternehmensanleihen zu erwarten, solange die Zentralbanken fest entschlossen sind, die Finanzierungsbedingungen zu verschärfen.

… der aktuelle Zeitraum (fällt) deutlich aus dem Rahmen …

Könnte sich an unserer Einschätzung etwas verändern? Ja: Sofern die Unsicherheit aufgrund einer starken Wachstumsdelle im zweiten Quartal erneut steigt und sich die Spreads weiter ausweiten, könnte ein „investierbarer Boden“ bei den Kreditspreads entstehen. Wenn sich das Wachstum jedoch nicht stark genug verlangsamt, um die Inflationsprognosen zu senken, und die Zentralbanken ihre Zinsstraffung fortsetzen, könnten die Renditen noch einige Zeit schwanken, ohne dass ein Höhepunkt klar erkennbar wäre.

Sollte dies eintreten, könnte es noch einige Zeit dauern, bis wir bereit sind, die Kreditrisiken in unseren Portfolios wieder anzuheben.