Opinion Leaders

Opinion Leaders

98 Prozent des chinesischen Aktienuniversum sind bisher unerschlossen

-

Irmak Surenkok , Portfolio Specialist, Equity Division

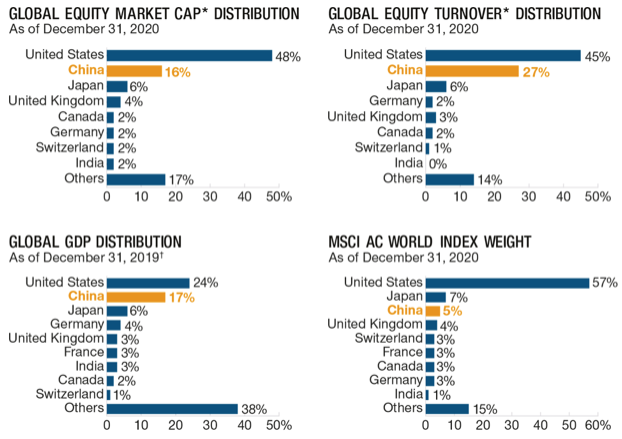

China ist in den globalen Indizes nach wie vor deutlich unterrepräsentiert, mit einem Anteil im MSCI All Countries World Index von nur knapp 5 Prozent.

Hingegen trägt die Wirtschaft des Landes beachtliche 17 Prozent zum globalen Bruttoinlandsprodukt bei (Abbildung 1). Diese Anomalie schliesst sich jedoch allmählich, und wir gehen davon aus, dass die Gewichtung Chinas in den globalen Indizes in den nächsten Jahren deutlich zunimmt.

Viele ausländische Anleger sind offenbar der Meinung, dass sich das investierbare chinesische Aktienuniversum auf den MSCI China Index oder den A-Aktienmarkt (repräsentiert durch den CSI 300 Index) beschränkt, in dem viele Large- und Mega-Caps vertreten sind. Jenseits dieser Indizes bietet der chinesische Finanzmarkt jedoch beträchtliche Kurspotenziale, die viele Anleger übersehen. Das investierbare Universum an den chinesischen Aktienmärkten hat sich in den letzten 20 Jahren verfünffacht. China hat in Sachen IPOs mittlerweile die USA überholt und alleine im ersten Quartal 2021 rund 300 Unternehmen an die Börse gebracht.

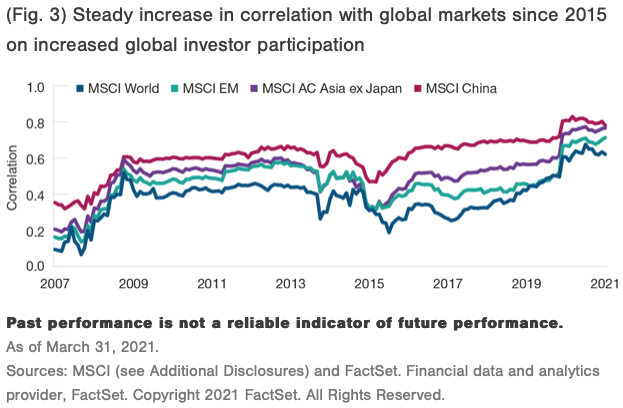

Wichtig ist ausserdem, dass die einst hoch geschätzten Diversifizierungsvorteile am A-Aktienmarkt allmählich verblassen. Seit 2015 hat die Korrelation des chinesischen A-Aktienmarktes mit den globalen Indizes deutlich zugenommen (Abbildung 3) – vor allem zwischen dem MSCI All Countries Asia ex-Japan Index und dem MSCI China Index. Hauptgrund dafür ist die stärkere Beteiligung globaler Anleger, insbesondere nach Einführung des Stock-Connect-Programms im Jahr 2014. Das Programm erwies sich damals als Durchbruch für ausländische Anleger, die in China investieren wollen, hat aber auch dazu beigetragen, dass der A-Aktienmarkt zunehmend mit den globalen Märkten korreliert.

Der Grossteil des neuen Anlegerkapitals fliesst nach wie vor in die 100 grössten Aktien Chinas – die jedoch lediglich 2 Prozent des gesamten Anlageuniversums ausmachen.

Wir finden in China eine ganze Reihe an Unternehmen, die hohe nachhaltige Wachstumspotenziale aufweisen. Diese „Compounder“ oder „Secular Growers“, wie wir sie nennen, sind für langfristige Anleger interessant. Denn ihr Wertpotenzial wird von vielen Marktteilnehmer nicht erkannt, da sie eine zu kurzfristige Sichtweise einnehmen. Die Allokation in diesen Aktien sollte ausgewogen kombiniert werden mit Sondersituationen (Aktien, die vorübergehend unter Druck geraten sind oder aus technischen Gründen abverkauft wurden, etwa nach einem Zwangsverkauf infolge einer Abspaltung) oder mit Aktien von Unternehmen, die nichtlineares Wachstum generieren (Unternehmen, die nach einer Investitionsphase potenziell kurz vor einem positiven Produkt-, Branchen- oder Einnahmenzyklus stehen).

Die chinesische Regierung setzt auf den inländischen Konsum als wichtige Wachstumssäule. In unserem Portfolio konzentrieren wir uns in diesem Bereich auf Unternehmen, die unseren Analysen zufolge steigende Wachstumspotenziale oder einen günstigen Produktzyklus aufweisen. Für zusätzliche positive Impulse sorgt die Verlagerung der Binnennachfrage von ausländischen auf inländische Marken. Unseres Erachtens sind viele Unternehmen in China gut aufgestellt, um sich schnell weiterzuentwickeln und mittel- bis langfristig die Weltmarktführerschaft zu übernehmen.

China bemüht sich zudem darum, für seine gut eine Milliarde Einwohner ein robustes Gesundheitssystem aufzubauen, das sich im Wesentlichen auf inländische Anbieter stützt. Zusätzliche Impulse erwarten wir zudem von dem geplanten Umstieg auf grüne Energien. Der Übergang von einer kohlenstoffintensiven auf eine nachhaltigere Wirtschaft dürfte der Industrialisierung Aufwind verleihen, wobei positive Impulse verstärkt modernisierten Industrie- und Dienstleistungsunternehmen zugutekommen dürften, während traditionelle Öl- und Gasunternehmen an Stützung verlieren.

Nicht zuletzt dürfte der chinesische Aktienmarkt von der dynamischen Konsolidierung in einigen Branchen profitieren, darunter Hotelketten, Restaurants und stationäre Apotheken, die kontinuierlich an Marktgrösse gewinnen und zunehmend zu den wichtigsten Niedrigkostenproduzenten in ihrem Bereich zählen. Wichtig ist, dass dieser Trend unabhängig von der Entwicklung des Makroumfelds stattfindet und es auch keine Rolle spielt, ob die betreffende Branche wächst oder nicht. Wenn der Konsolidierungstrend stark genug ist, kann er sich unabhängig davon als vorteilhaft erweisen.