Opinion Leaders

Opinion Leaders

Bei hoher Volatilität ist aktives Stock-Picking wichtiger denn je

-

Scott Berg, Portfolio Manager

Wie wir das Portfolio durch hoch dynamische, komplexe Phasen steuern

Auf den Punkt gebracht

- Wir nutzen unsere Erfahrung und unser Wissen, um zwischen den langfristigen Kurspotenzialen und kurzfristigen Einflüssen zu unterscheiden, die an den Börsen Volatilität verursachen.

- Aufgrund der steigenden Inflationsraten und Zinsen sind Wachstumsaktien („Growth“) zuletzt deutlich hinter den Gesamtmarkt zurückgefallen. Jedoch glauben wir, dass die Stärke von Unternehmen, die auf lange Sicht überlegene Gewinne und Cashflows erzielen, nicht unterschätzt werden sollte.

- Die erhöhte geopolitische und makroökonomische Unsicherheit wird das Umfeld auf kurze Sicht weiter eintrüben. Langfristig aber basieren die Aktienkurse auf der Ertrags- und Cashflowstärke der Unternehmen.

Die Finanzmärkte haben zwei turbulente Jahre hinter sich – vom Ausbruch der Pandemie über eine wirtschaftliche Erholung bis hin zum russischen Einmarsch in der Ukraine. Angesichts des schockierenden Kriegsgeschehens in der Ukraine ist das Umfeld weiter sehr volatil, was die Unsicherheit der Anleger vor einem ohnehin äußerst komplexen Hintergrund mit steigender Inflation und geldpolitischer Straffung zusätzlich verstärkt.

Seit jeher sind wir überzeugt, dass wir mit eingehenden Fundamentalanalysen und einem konsequenten Festhalten an unserem Anlagehorizont für unsere Kunden die besten Anlageergebnisse erzielen.

Auch wenn die geopolitischen und wirtschaftlichen Ereignisse das Marktgeschehen derzeit klar dominieren, ist es nicht die erste Krise, durch die wir unsere Portfolios navigieren. Wir greifen auf unsere langjährige Erfahrung und umfassende Expertise zurück, um uns in außergewöhnlichen Zeiten wie diesen auf das Wesentliche zu konzentrieren und zwischen den langfristigen wirtschaftlichen Aussichten und den kurzfristigen Narrativen zu unterscheiden. Seit jeher sind wir überzeugt, dass wir mit eingehenden Fundamentalanalysen und einem konsequenten Festhalten an unserem Anlagehorizont für unsere Kunden die besten Anlageergebnisse erzielen.

Eine neue Ära und die Value/Growth-Debatte

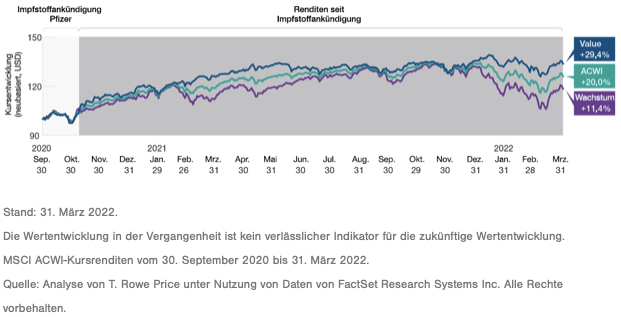

Unseres Erachtens markiert das Jahr 2022 für die Anleger einen Wendepunkt. Die deutlich höhere Inflation und die steigenden Zinsen haben eine Korrektur an den Aktienmärkten und eine erhebliche Rotation in Substanzaktien („Value“) ausgelöst. Tatsächlich war das erste Quartal 2022 für Growth-Aktien das schlechteste seit vielen Jahren (Abbildung 1).

Wachstumsaktien stehen aufgrund der steigenden Inflation und der strafferen Geldpolitik unter Druck

Abb. 1: Inflation und steigende Zinsen belasten Anlegerstimmung und Growth-Aktien

Wenn sich die globale Wirtschaft erholt, sind steigende Preise keine Überraschung. Dieses Mal aber hat sich die Inflation unerwartet schnell beschleunigt, was die Zentralbanken vor schwierige Aufgaben stellt. Auch wenn die Ursachen für den erheblichen Preisauftrieb vielfältig sind und auf einer Kombination aus temporären und strukturellen Triebkräften beruhen, haben die Anleger darauf entschieden reagiert und sind in Marktbereiche geströmt, die von einer strafferen Geldpolitik profitieren dürften. Dieser Trend hat nach Kriegsausbruch in der Ukraine noch beschleunigt, insbesondere wegen der erheblich steigenden Rohstoffpreise und der erneuten Lieferkettenstörungen. Die Anleger haben also ihren Schwerpunkt deutlich verlagert – zulasten langfristiger Wachstumsaktien, die zuletzt besonders hohe Schwankungen verzeichneten.

Auch wenn wir immer mal wieder ein ungünstiges Marktumfeld erleben, halten wir die jüngste Rotation der Anleger in Value-Aktien und starke Zykliker in ihrem Ausmaß und Tempo für äußerst ungewöhnlich.

Auch wenn wir immer mal wieder ein ungünstiges Marktumfeld erleben, halten wir die jüngste Rotation der Anleger in Value-Aktien und starke Zykliker in ihrem Ausmaß und Tempo für äußerst ungewöhnlich. In der Folge sind Wachstumsaktien zuletzt in einem Ausmaß hinter den Gesamtmarkt zurückgefallen, das wir nicht erwartet hätten – vor allem nicht in so kurzer Zeit.

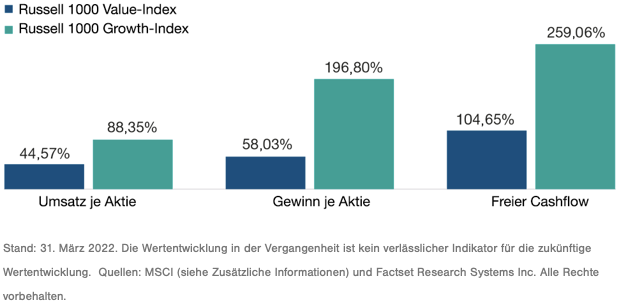

Wachstumsaktien verzeichneten seit der globalen Finanzkrise eine stetige Outperformance, die durch die Coronapandemie zusätzlich befeuert wurde. Auch wenn bei der letzten Marktkorrektur die höheren Bewertungen und die klare Inflationswende sicherlich eine Rolle gespielt haben, ist wichtig, dass die Growth-Outperformance auf einem langfristigen, beständigen fundamentalen Vorteil beruht – nämlich einem überlegenen Umsatz-, Gewinn- und Cashflow-Wachstum der Unternehmen (Abbildung 2). Wir glauben, dass diese herausragenden Growth-Eigenschaften, gestützt auf überdurchschnittliche Gewinne der Wachstumsunternehmen in den kommenden Jahren wieder in den Fokus der Anleger zurückkehren werden.

Bei der Value-Rally geriet das überlegene Umsatz-, Gewinn- und Cashflow-Wachstum in Vergessenheit

Abb. 2: Wenn das Gewinnwachstum wieder in den Fokus der Anleger zurückkehrt, dürften Wachstumsaktien ihr Comeback feiern

Anhaltendes Inflationsrisiko

Wir sind von unserem Ansatz, mit dem wir Aktien mit überdurchschnittlichen Gewinnaussichten aufspüren, weiterhin überzeugt. Zugleich sehen wir nach der jüngsten Verkaufswelle wieder äußerst attraktive Bewertungen. Andererseits ist die steigende Inflation auf kurze Sicht eindeutig ein wesentliches Risiko. Es kommt entscheidend darauf an, dass sich die Versorgungsketten normalisieren, um entsprechende Druckpunkte zu entschärfen. Während die meisten Länder gerade lernen „mit dem Coronavirus zu leben“, werden die Lieferkettenstörungen und der Inflationsdruck durch den Ausbruch der Omikron-Virusvariante in China ausgeweitet und verstärkt.

Mit Blick auf den weiteren Jahresverlauf gehen wir davon aus, dass die Inflation ihren Höhepunkt erreicht und die Zentralbanken die Zinsen langsam und schrittweise anheben, um die Finanzstabilität zu sichern. Während höhere Preise üblicherweise ein Zeichen für eine Konjunkturerholung sind, dürften enge Arbeitsmärkte und Lieferkettenunterbrechungen das Wachstum hemmen. Ein Rückgang der Nachfrage in Bereichen, in denen die Preissteigerungen durch die traditionellen politischen Hebel nicht abgefedert werden können, könnte den Zentralbank jedoch einen gewissen Spielraum für eine langsamere Zinsstraffung verschaffen – selbst, wenn die kurzfristigen Inflationszahlen aggressivere Schritte nahelegen. Ein solches Szenario könnte die Bedingungen für die Aktienmärkte im weiteren Jahresverlauf verbessern.

In vielen Marktbereichen finden wir weiterhin attraktive Kurspotenziale

Auch in dieser neuen Ära mit einer höheren Inflation und steigenden Zinsen weisen Unternehmen, die auf lange Sicht überdurchschnittliche Gewinne und Cashflows erwirtschaften können, unseres Erachtens weiterhin das Potenzial für eine Outperformance auf. Zudem glauben wir, dass sich nach der jüngsten Marktkorrektur das Risiko-/Ertrags-Verhältnis dieser Aktien wesentlich verbessert hat. Wir haben daher die große Skepsis der Anleger gegenüber Technologieunternehmen, deren Aktienkurse zuletzt wegen kurzfristiger Herausforderungen von ihren Höchstständen zurückgegangen sind, teilweise als Kaufgelegenheit genutzt.

Auf Branchenebene sind wir nach wie vor in Nicht-Basiskonsumwerten am stärksten übergewichtet, insbesondere in führenden Unternehmen der Sektoren globaler Onlinehandel und Verbraucherdienste. Ebenfalls stark positioniert sind wir in Gesundheitsunternehmen, deren Gewinnwachstumsaussichten unserer Meinung nach durch zyklische Triebkräfte, die fortschreitende Wiedereröffnung der Wirtschaft und strukturelle Impulse gestützt werden. Aufgrund des voraussichtlich anhaltenden Inflationsdrucks haben wir unser Engagement in Finanz- und Immobilienwerten weitgehend unverändert beibehalten.

Auch in dieser neuen Ära mit einer höheren Inflation und steigenden Zinsen weisen Unternehmen, die auf lange Sicht überdurchschnittliche Gewinne und Cashflows erwirtschaften können, unseres Erachtens weiterhin das Potenzial für eine Outperformance auf.

Wir sind nach wie vor überzeugt, dass wir in der Lage sind, in den Schwellenländern vielversprechende Aktien aufzuspüren. Die Erwartung steigender US-Zinsen und daraus resultierend höherer Finanzierungskosten für die Schwellenländer hat zuletzt eine Underperformance der Schwellenmärkte gegenüber den Industrieländern verursacht. Höher verschuldete Länder waren, wie schon während des „Taper Tantrum“ im Jahre 2013, davon am stärksten betroffen, obwohl sich die Schuldenstruktur der meisten Schwellenländer in den letzten zwanzig Jahren wesentlich verändert hat.

Auch wenn steigende Unternehmensgewinne im laufenden und nächsten Jahr für positive Impulse sorgen sollten, beobachten wir zunehmend viele Beispiele für Unternehmen, die aus eigener Kraft florieren. In schwierigen Zeiten wie diesen gibt es immer mehr Beispiele für Unternehmen, die sich verstärkt auf Kostenkontrolle, effiziente Kapitalausgaben und die Verbesserung der Aktionärsrendite konzentrieren. Außerdem halten wir die Bewertungen von Schwellenmarktaktien für attraktiv, die gegenüber Aktien der Industrieländer immer noch mit einem Abschlag gehandelt werden.

Insgesamt kommt es sowohl für defensive als auch offensive Portfoliostrategien in der aktuellen Phase des Aktienmarktzyklus darauf an, welche Unternehmen in der Lage sind, ihren Gewinn zu steigern. Unabhängig von der kurzfristigen Rotation der Märkte bleibt das fundamentale Ertrags- und Cashflow-Wachstum unserer Ansicht nach auf lange Sicht die stärkste Triebfeder für die Aktienkurse.

Während es wichtig ist, die Risiken genau zu beobachten und die Fundamentaldaten eingehend zu verstehen, die potenziell Veränderungen verursachen, lassen wir uns nicht übermäßig von Top-down-Makrofaktoren leiten, sondern konzentrieren uns weiter darauf, die idiosynkratischen, fundamentalen Kurstreiber der individuellen Aktien zu erkennen.

In einem hoch komplexen Umfeld vertrauen wir auf unsere lange Erfahrung und Expertise

Seit der globalen Finanzkrise erlebten Aktienanleger hervorragende Zeiten. Ein Umfeld mit steigender Inflation, einer strafferen Liquidität, militärischen Konflikten und einem Nachlassen extremer Kursentwicklungen aufgrund der Coronapandemie lässt künftig höhere Risiken und Volatilität erwarten. Wichtig ist jedoch, dass die Herausforderung, vor der viele Anleger heute stehen, nicht neu ist: Wie immer gilt es, die langfristigen Renditepotenziale von kurzlebigen Narrativen und Bedenken zu unterscheiden.

Auch wenn das furchtbare Kriegsgeschehen in der Ukraine genug Anlass zur Sorge gibt, glauben wir, dass die Welt unabhängig von den erhöhten geopolitischen Spannungen letztlich auf eine Zeit zusteuert, in der wir mehr oder weniger in eine „Post-Covid-Normalität“ zurückkehren. Auch wenn sich einige Faktoren, die die Wirtschaftserholung zuletzt angetrieben haben, verschoben haben, gehen wir weiterhin davon aus, dass sich die Versorgungsketten wieder normalisieren werden, während wir lernen, mit dem Coronavirus zu leben. Zugleich glauben wir, dass die Inflation einen Höhepunkt erreichen und letztlich wieder auf ein niedrigeres und besser beherrschbares Niveau sinken wird. Bis dies eintritt, werden die Zentralbanken die Zinsen anheben, um den kurzfristigen Inflationsdruck in Schach zu halten. Dies dürfte die Verbraucher und Unternehmen jedoch nicht übermäßig belasten.

Erhöhte Kursschwankungen eröffnen für Anleger typischerweise immer auch interessante Kaufgelegenheiten. Auch in ungewöhnlichen Zeiten wie diesen halten wir an unseren Anlageverfahren konsequent fest – so, wie wir es auch in früheren Krisen getan haben. Tatsächlich finden wir zurzeit ein so breites Spektrum an Anlagechancen vor wie lange nicht mehr. Viele innovative, wachstumsstarke Unternehmen sind nach der letzten Marktkorrektur wieder deutlich angemessener bewertet. Wir konzentrieren uns weiterhin auf idiosynkratische Aktienideen, die nicht an die allgemeine Marktrichtung gebunden sind. Insgesamt sehen wir nach der ersten Reaktion des Marktes auf die jüngsten Umbrüche deutlich ausgewogenere Aussichten für Value- und Growth-Aktien.

Die erhöhte geopolitische und makroökonomische Unsicherheit wird das Umfeld auf kurze Sicht weiter belasten. Langfristig aber werden die Aktienkurse durch die Cashflow- und Ertragskraft der Unternehmen bestimmt. Wir glauben, dass es wesentlich ist, sich weiter auf diese Faktoren zu konzentrieren, um das Portfolio durch dieses Marktumfeld zu navigieren, das selten so komplex war wie heute.