Opinion Leaders

Opinion Leaders

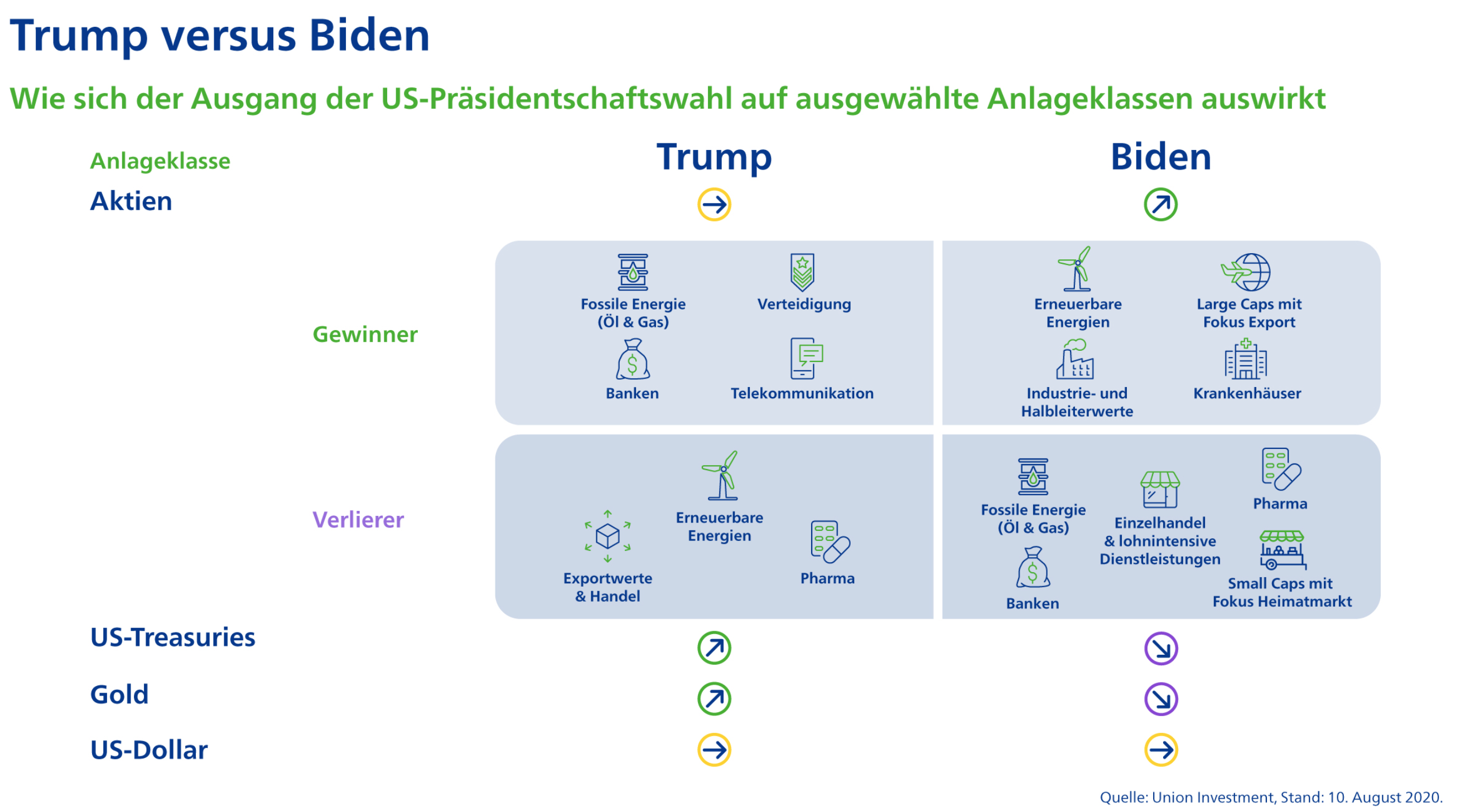

Die Gewinner und Verlierer der US-Wahl

-

Michael Herzum, Leiter Macro & Strategy und Mitglied des Union Investment Committee

Weniger als 100 Tage sind es noch bis zur US-Präsidentschaftswahl. Bevor die Entscheidung zwischen Herausforderer Joe Biden und Amtsinhaber Donald Trump fällt, stehen noch wichtige Ereignisse an: Die Parteitage von Republikanern und Demokraten sowie die TV-Duelle. Wer das Rennen um das Weisse Haus gewinnt, das ist für die Kapitalmärkte hochrelevant. Denn der Sieger führt die größte Volkswirtschaft der Welt durch die tiefste Rezession seit 90 Jahren.

Entscheidend für Investoren: Welche Anlageklassen, Sektoren und Unternehmen profitieren von welchem Wahlausgang? Diese Frage ist nicht leicht zu beantworten, denn die Wahlprogramme lassen entlang der ökonomischen Hauptthemen Steuern, Handel, Infrastruktur, Löhne und Regulierung ganz unterschiedliche Effekte erwarten. Erste Hypothesen können dennoch bereits belastbar abgeleitet werden.

„Four more years“: Wirkungen eines Trump-Erfolgs

Sollte der Amtsinhaber entgegen der aktuellen Prognosen die Wahl gewinnen, dürften US-Aktien zunächst etwas zulegen. Der Grund: Die von einer Biden-Administration zu erwartenden Steuererhöhungen und Regulierungsaktivitäten würden ausgepreist. Allerdings würde sich die Unsicherheit über den Handelsstreit mit China nicht verringern, stattdessen sogar im Laufe der zweiten Amtszeit noch zunehmen. Perspektivisch dürfte diese Belastung das Potenzial bei Risikoanlagen wie Aktien eher begrenzen. Branchenseitig würden Energie- und Bankenwerte zu den Gewinnern eines Sieges von Trump zählen.

„Build back better“: Börsen unter Biden

An den Kapitalmärkten herrscht die Sorge, ein Wahlsieg Bidens könne die Ertragskraft von „Corporate America“ belasten und damit den Aktienmarkt schädigen. Diese Befürchtung ist zwar nicht unbegründet. Schließlich enthält das demokratische Wahlprogramm „Build Back Better“ einige Härten für US-Unternehmen.

In Summe dürften aber die positiven Faktoren überwiegen, die Wall Street nach einem kurzen Rücksetzer also leicht zulegen. Denn: Unter einem Präsidenten Biden würde die Handelsrhetorik weniger harsch, die US-Außenpolitik diplomatischer sein. Sinkende Risikoprämien und eine geringere Volatilität am Aktienmarkt- sollten im Ergebnis höhere Bewertungen in Form eines steigenden Kurs-Gewinn-Verhältnisses erlauben. Dieser rhetorische Rückenwind dürfte die negativen Effekte der geplanten Steuererhöhungen auf die Gewinne überkompensieren. Die Vorschläge zu Infrastrukturausgaben und Löhnen sind zudem wachstumsfördernd und würden die Unternehmensgewinne stützen.

Allerdings treffen Be- und Entlastungen nicht alle Firmen gleichermaßen. Es würde Gewinner und Verlierer geben. Profitieren sollten Industrie- und Halbleiterwerte, etwa über die höheren staatlichen Investitionen. Für Unternehmen aus dem Bereich erneuerbare Energien oder mit hohem ESG-Anteil am Geschäft erwarten wir ebenfalls positive Impulse. Großen, international tätigen Konzernen käme die höhere Planungssicherheit aufgrund der außenpolitischen Entspannung zugute. Negativ wäre ein Wahlsieg Bidens hingegen für fossile Energieunternehmen. Auch kleinere, stark auf den US-Markt ausgerichtete Werte mit hohen Lohnkosten und wenig Preismacht würden leiden. Für Einzelhandel, Restaurants und Hotels wäre Biden keine Hilfe.

Die diplomatische Entspannung sollte daher leicht negativ auf US-Staatsanleihen und Gold wirken. Höhere Fiskalausgaben, also ein größeres Angebot an Treasuries, und eine durch höhere Löhne und stärkere Nachfrage möglicherweise steigende Inflation wirken ebenfalls negativ auf US-Bonds. Der Dollar bekäme als Krisenwährung bei einem demokratischer Wahlsieg wohl ebenfalls leichten Gegenwind.