Opinion Leaders

Opinion Leaders

Einschätzung Hypothekarzinsen Dezember 2019

-

Stefan Heitmann, CEO

Die Kapitalmarktzinssätze stiegen anfangs November weiter an, um dann gegen Ende November wieder auf Vormonatsniveau abzusinken. Der knapp zwei Monate andauernde Anstieg ist demnach zumindest vorübergehend gestoppt. Dementsprechend haben sich auch die Richtsätze der Hypothekarzinsen gegenüber Ende Oktober kaum verändert.

Makroökonomische Lage

Entspannungssignale im Handelskonflikt verpuffen

Anfang November deuteten einige Signale auf ein sich entspannender Handelskonflikt zwischen den USA und China hin. Eine Teileinigung und damit verbunden eine Reduktion der Handelszölle war in Griffnähe. Nicht zuletzt deshalb erholten sich die Zinsen in der ersten Hälfte des Novembers spürbar. In den letzten zwei Wochen zeigte sich aber, dass sich diese Hoffnungen, zumindest bis Ende Jahr, nicht erfüllen dürften. Auch die übrigen Abwärtsrisiken belasten die Konjunkturaus-sichten weiterhin negativ.

Schweizer Konjunkturentwicklung zweigeteilt

In der Schweiz spürt die Exportindustrie die Folgen der sich abschwächenden Handelsumsätze zunehmend stärker. Dagegen legt die Binnenkonjunktur weiter zu und vor allem der Dienstleistungssektor zeigt ein bemerkenswertes Wachstum.

Keine weiteren geldpolitischen Massnahmen angezeigt

Ein Direktoriumsmitglied der Schweizerischen Nationalbank (SNB) hat zwar anfangs November noch bestätigt, dass die SNB eine weitere Zinssenkung nicht ausschliesse, sollten andere Notenbanken wie die US-Notenbank Fed oder die Europäische Zentralbank (EZB) ihre Zinsen weiter herunterschrauben. Beide Zentralbanken vollzogen aber in der jüngsten Vergangenheit verschiedene weitere Lockerungen ihrer Geldpolitik. Die Konjunktur schwächelt zwar weiterhin, hat sich aber nur unwesentlich weiter abgekühlt. Eine Rezession ist daher derzeit nicht absehbar und weitere Interventionen der wichtigsten Zentralbanken in den nächsten Wochen sind nicht zu erwarten.

Entwicklung der Zinssätze

Kreditabsicherungskosten (Swap) bleiben stabil

Der starke Aufwärtstrend der Swap-Sätze im Oktober zog sich auch in den November hinein. Anfangs November stieg beispielsweise der zehnjährige Swap um weitere zwölf Basispunkte und erreichte Mitte Monat mit -0.10 Prozent fast positive Werte. Im zweiten Teil des Novembers hingegen vollzogen die Swap-Sätze eine Wendung und sanken bis Ende des Monats wieder auf Vormonatsniveau resp. noch drei Basispunkte tiefer. Der zehnjährige Swap liegt per Ende November auf -0.26 Prozent, der fünfjährige bei -0.57 Prozent.

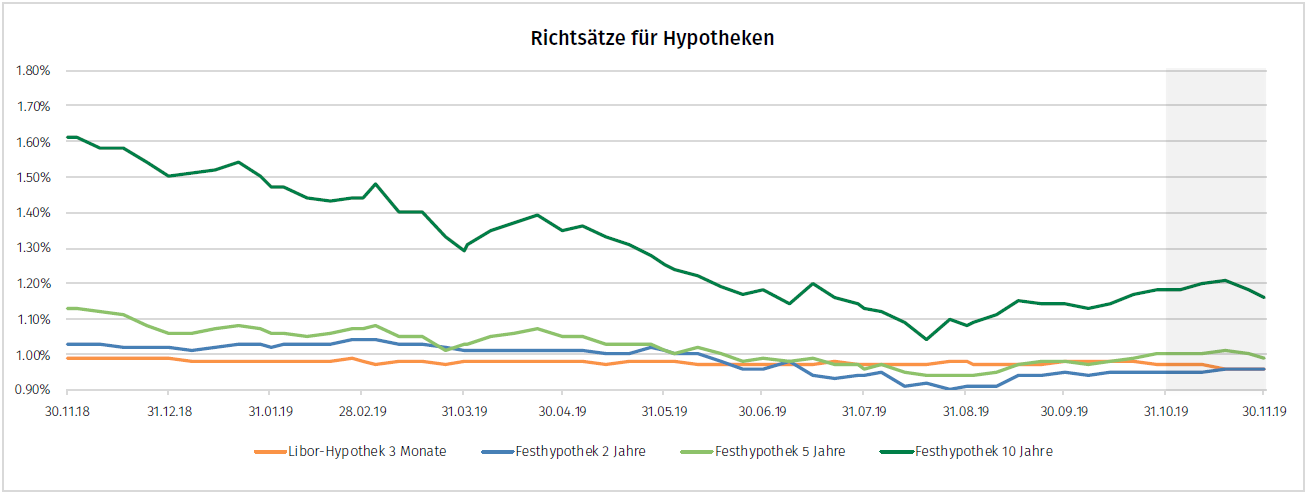

Praktisch unveränderte Hypothekarzinsen

Der in der letzten Einschätzung Hypothekarzinsen prognostizierte Stopp der Entkoppelung der Hypothekarsätze von den Swap-Sätzen lässt sich im November ebenfalls beobachten. Denn auch die Richtsätze aller Laufzeiten, sprich die durchschnittlich publizierten Sätze von über 100 Banken, Versicherungen und Pensionskassen, stiegen anfangs Monat leicht an, um auf Ende Monat wieder auf das Niveau von Ende Oktober zu sinken. Der zehnjährige Richtsatz liegt mit 1.16 Prozent zwei Basispunkte unter dem Vormonat, der fünfjährige Satz mit 0.99 Prozent einen Basispunkt tiefer.

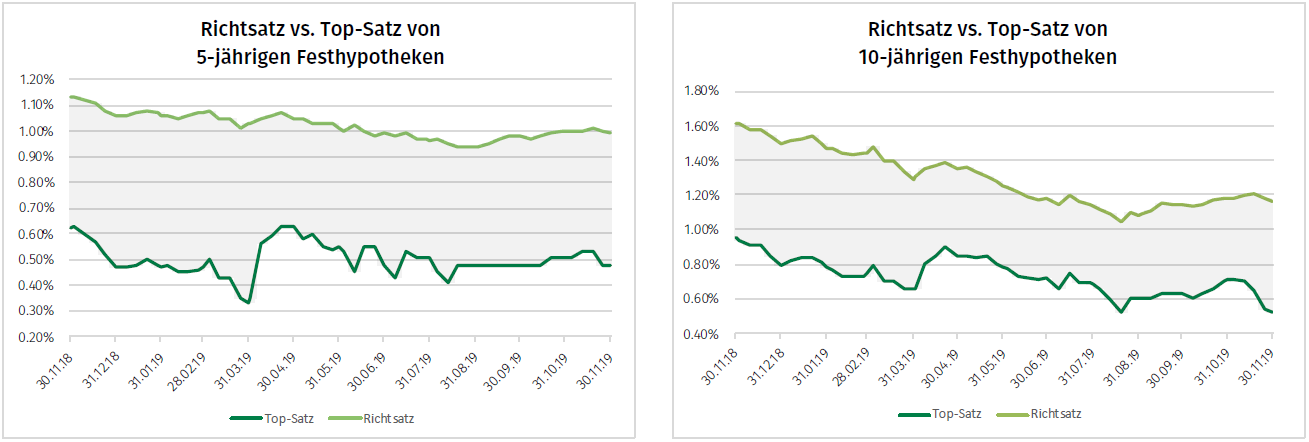

Zehnjährige Festhypothek auf Allzeittief

Trotzdem können Hypothekarnehmer bei MoneyPark von günstigeren Zinssätzen als noch per Ende Oktober profitieren. Dank Nachverhandlungen und neuen Anbietern im MoneyPark-Universum sanken die Top-Sätze im November teils massiv. Die zehnjährige Festhypothek kann heute zu 0.52 Prozent abgeschlossen werden – 19 Basispunkte unter dem Satz von Ende Oktober und somit auf dem Allzeittief von Mitte August 2019.

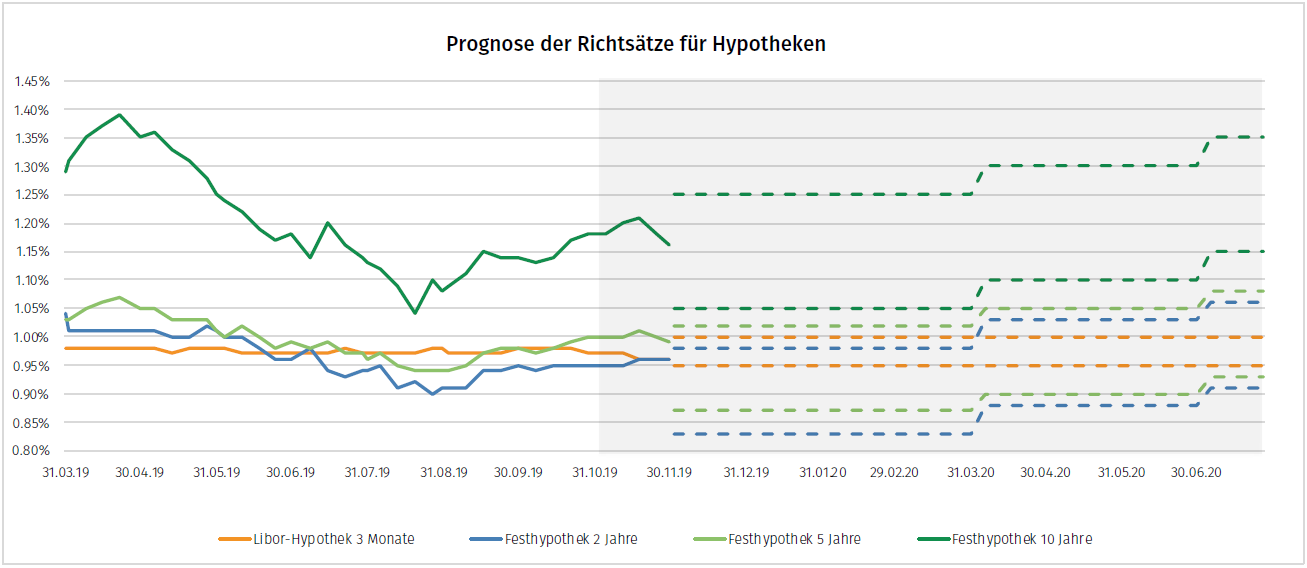

Prognose: Preisdruck unter den Anbietern bleibt hoch

Weiterhin unstetige Kapitalmärkte erwartet

Wir erwarten, dass sich die Kapitalmärkte in den nächsten Wochen weiterhin sehr volatil verhalten werden. Insbesondere der weitere Verlauf des Handelsstreits und des Brexit werden die weitere Entwicklung massgeblich beeinflussen.

Starker Preisdruck im Hypothekarmarkt

Jedoch haben nicht nur die globale makroökonomische Lage und die Daten der Schweizer Wirtschaft einen Einfluss auf die Entwicklung der Zinsen ausgeübt, sondern auch die Marktsituation unter den Hypothekaranbietern. Denn der Anlagenotstand führt noch immer dazu, dass einige neue institutionelle Investoren in den Hypothekarmarkt eintreten oder ihre Bestände ausbauen. Diese Situation erhöht den Preisdruck – ganz zu Gunsten der Hypothekarnehmer. Gerade bei den langfristigen Hypothekarzinsen sehen wir deshalb, zumindest kurzfristig, noch leichtes Senkungspotential. Daraus abgeleitet ist es unerlässlich, die Entwicklung der Hypothekarzinsen eng zu verfolgen.

Situation bleibt fragil

Signifikante Ausschläge bei den Hypothekarzinsen sind eher nicht zu erwarten. Die im ersten Abschnitt beschriebenen hohen Volatilitäten der Kapitalmarktsätze werden durch die anhaltende Konkurrenzsituation und durch Margenanpassungen der Anbieter zumindest teilweise ausgeglichen. Die Hypothekarnehmer spüren diese Schwankungen kaum. Wir erwarten daher bis in den Frühling 2020 hinein eher seitwärts tendierende Hypothekarzinsen mit leichten Ausschlägen nach oben und unten.

Empfehlung

- Festhypotheken mit kurzen und mittleren Laufzeiten bleiben gerade im Vergleich zu Geldmarkt-Hypotheken wesentlich günstiger und somit attraktiver.

- Trotzdem ist durch die flache Zinskurve eine langfristige Festhypothek klar zu favorisieren. Aufgrund der zunehmenden Konkurrenzsituation unter den Anbietern lohnt es sich sogar, auch Laufzeiten über zehn Jahre zu prüfen.

- Wer taktische Hypothekarabschlüsse vornehmen will, ist gut beraten, die Hypothekarzinsen täglich zu beobachten, um den optimalen Abschlusszeitpunkt zu finden.

- Wichtig bleibt es, die Angebote auf dem Markt zu vergleichen. Die Differenz zwischen dem günstigsten Anbieter und dem durchschnittlichen Angebot ist im vergangenen Monat tendenziell grösser geworden.