Opinion Leaders

Opinion Leaders

Einschätzung Hypothekarzinsen November 2019

-

Stefan Heitmann, CEO

Die Teil-Einigung im Handelsstreit zwischen den USA und China sowie die gebannte Gefahr eines No-Deal-Brexit und der von der EU gewährte Aufschub bis Ende Januar 2020 haben zu einer Verminderung der Abwärtsrisiken und damit zu einer gewissen Beruhigung der makroökonomischen Lage geführt.

Makroökonomische Lage

Beruhigung bei den Abwärtsrisiken

Die überraschende Teil-Einigung im Handelsstreit zwischen den USA und China sowie die gebannte Gefahr eines No-Deal-Brexit und der von der EU gewährte Aufschub bis Ende Januar 2020 haben zu einer Verminderung der Abwärtsrisiken und damit zu einer gewissen Beruhigung der makroökonomischen Lage geführt. Entsprechend positiv reagierten die Aktienmärkte.

Geldpolitischer Stillstand dürfte anhalten

Die Europäische Zentralbank (EZB) hat per 1. November 2019 ihre Anleihenkäufe in der Höhe von monatlich 20 Milliarden Euro wieder aufgenommen und bestätigt damit den Mitte September angekündigten verschärften Kurs zu einer noch laxeren Geldpolitik. Der Leitzins bleibt bei 0%. Die Konjunkturlage wird weiterhin als anfällig betrachtet und somit ist keine geldpolitische Wende in Sicht. Auch die US-Notenbank (Fed) traut den guten Wachstumszahlen des dritten Quartals nicht. Sie senkte den Leitzins um 25 Basispunkte auf 1,5 Prozent, liess aber gleichzeitig durchblicken, dass nun eine Zinssenkungspause folgen soll. Fed-Chef Jerome Powell erklärte, dass sich die US-Wirtschaft weiter positiv entwickle und auch die Aussichten gut seien.

Von der Schweizerischen Nationalbank (SNB) sind entsprechend auch keine Änderungen zu erwarten. Sie hat vor wenigen Tagen die Negativzinsen gegenüber den lauter werdenden Kritikern nochmals verteidigt. Die SNB erachtet die Negativzinsen als zwingend notwendig um insbesondere die Schweizer Exportwirtschaft vor einer Aufwertung des Schweizer Frankens zu bewahren.

Weiterhin hohe Volatilität an den Zinsmärkten

Sollten die gestarteten Anleihenkäufe der EZB ihre Wirkung entfalten und die Anzeichen für einen Abschluss der «Phase eins» des Handelsabkommens zwischen den USA und China weiterhin positiv stehen, dürften sich die generellen Wirtschaftsaussichten und damit auch die Aussichten für die Schweizer Exportwirtschaft aufhellen. Die Stimmung an den Kapitalmärkten dürfte in den nächsten Wochen aber weiterhin stark schwanken und damit die Volatilität vorerst hoch bleiben.

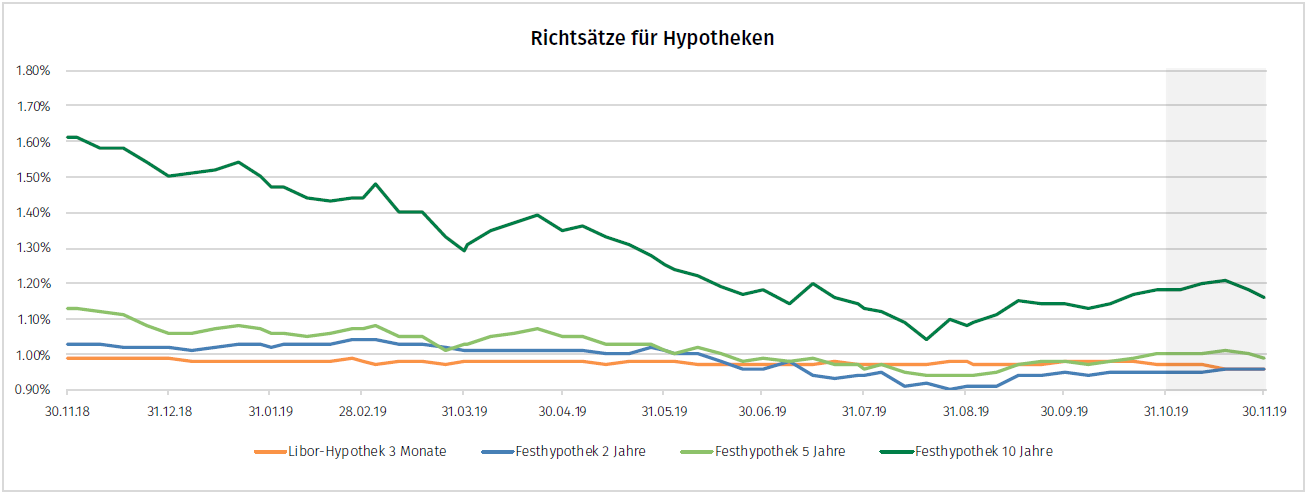

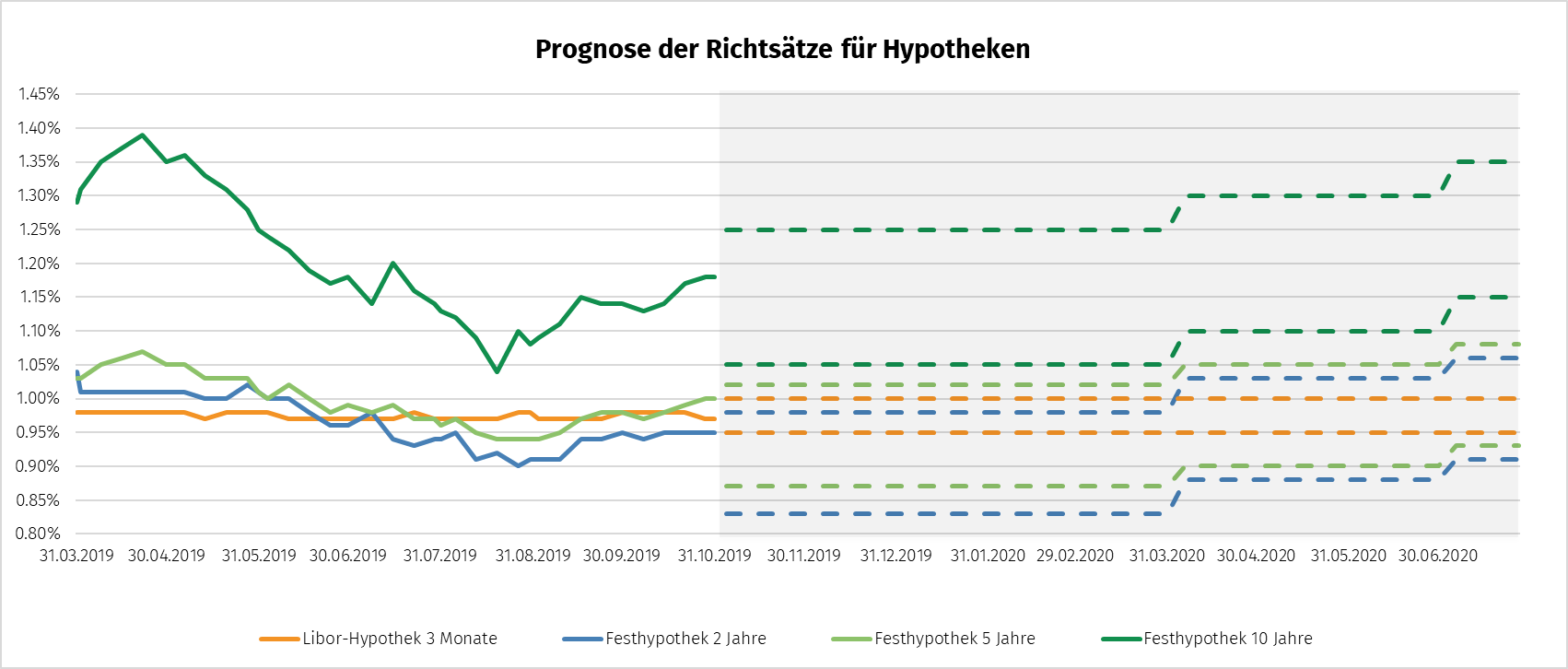

Entwicklung der Zinssätze

Kreditabsicherungskosten (Swap) steigen weiter

Die Aktienmärkte als auch die Swap-Sätze zeigten in den letzten Wochen nach oben. Der im September begonnene Aufwärtstrend der Swap-Sätze setzte sich fort. Lag der zehnjährige Swap Ende August noch bei -0.60 Prozent notierte er Ende Oktober 38 Basispunkte höher bei -0.22 Prozent. Auch der zwei- und fünfjährige Swap folgten dieser Entwicklung, wenn auch etwas weniger ausgeprägt. Damit liegen die Swap-Sätze wieder auf dem Niveau von Ende Juni 2019.

Lange Laufzeiten werden teurer

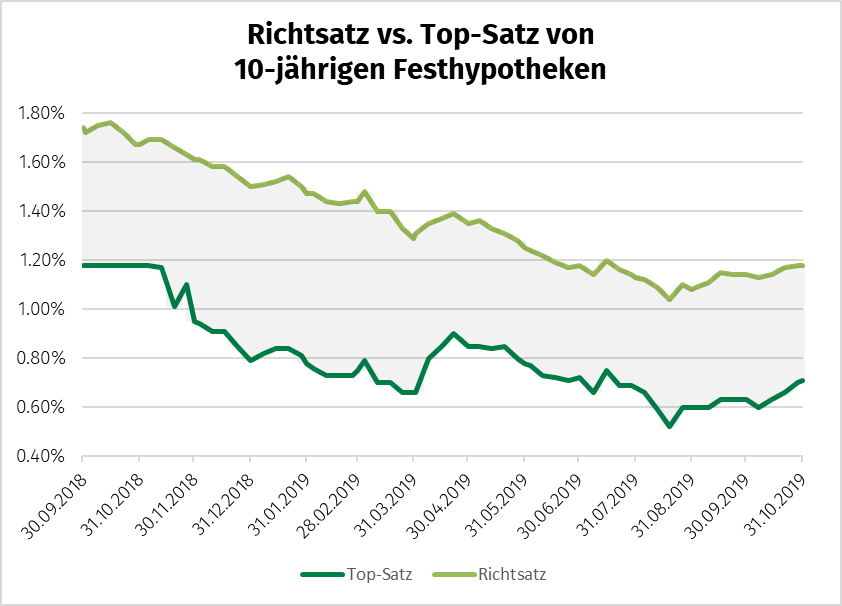

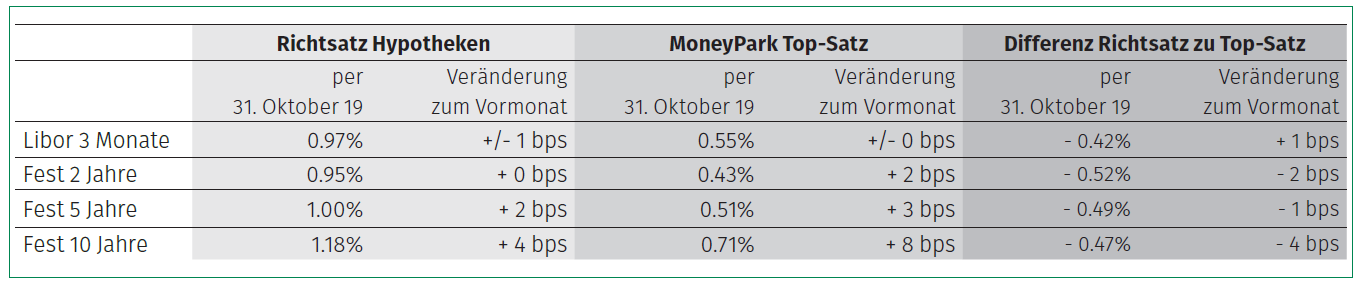

Der zehnjährige Richtsatz, sprich der durchschnittlich publizierte Satz von über 100 Banken, Versicherungen und Pensionskassen, erhöhte sich im Oktober um vier Basispunkte auf 1.18 Prozent. Dies widerspiegelt nur teilweise den Aufwärtstrend der Swap-Sätze , was eine fortgeführte Entkoppelung bedeutet. Allerdings zeichnete sich bei den längeren Laufzeiten etwas mehr Bewegung ab. Die günstigste Zehnjahres-Hypothek verteuerte sich um 8 Basispunkte auf 0.71 Prozent.

Zehnjährige Festhypothek elf Basispunkte über Allzeittief

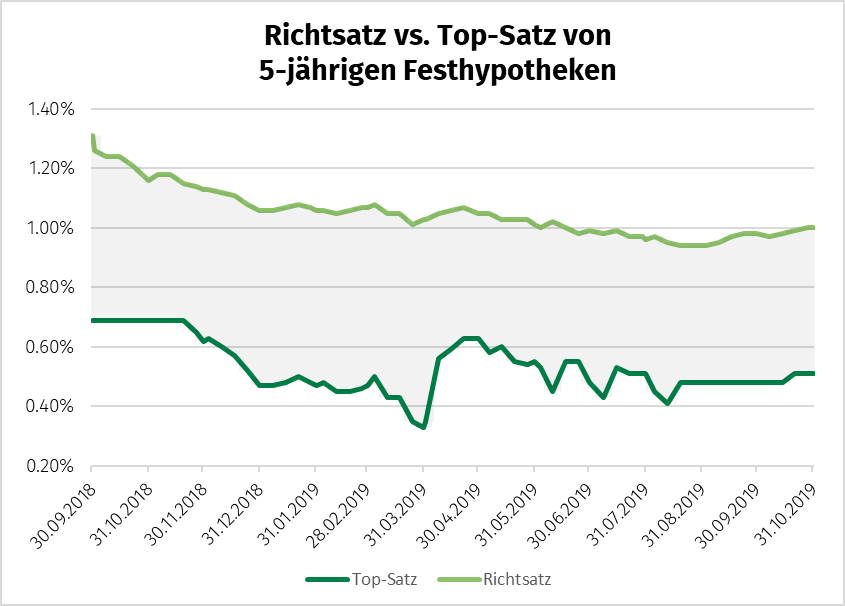

Hypothekarnehmer, welche auf lange Laufzeiten setzen, müssen somit etwas tiefer in die Tasche greifen als noch beim Allzeittief von Ende August 2019, als der Top-Satz der zehnjährigen Hypothek bei 0.60 Prozent lag. Der Top-Satz der fünfjährigen Festhypothek stieg im gleichen Zeitraum lediglich um 3 Basispunkte, verglichen mit 11 Basispunkten bei der zehnjährigen.

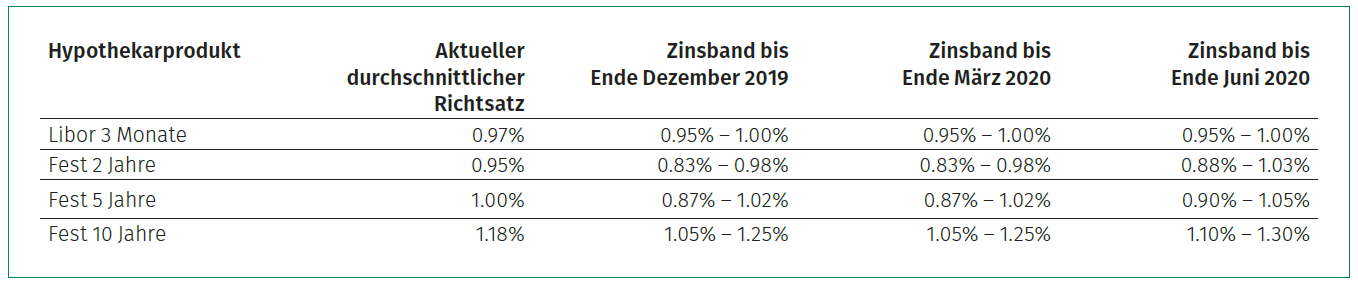

Datengrundlage: Richtsätze von über 100 Banken, Versicherungen und Pensionskassen im Durchschnitt. Stand: 31.10.2019

Prognose: leichter Anstieg bei langen Laufzeiten

Hypothekarzinsen dürften wieder vermehrt dem Kapitalmarkt folgen

Die Hypothekarzinsen zeigten in den letzten Monaten vermehrt eine unabhängige Entwicklung gegenüber den Kapitalmarktsätzen. Die Top-Sätze der längeren Laufzeiten haben nun aber im Oktober reagiert, was ein Ende oder zumindest eine Pause der Entkoppelung andeutet. Weitere Anbieter dürften aufgrund der wirtschaftlichen Beruhigung und der gestiegenen Swap-Sätze ihre Zinsen leicht nach oben anpassen. Folglich ist davon auszugehen, dass im November auch die Richtsätze, insbesondere bei den langen Laufzeiten, ansteigen werden. Signifikante Ausschläge bei den Hypothekar-zinsen sind allerdings nicht zu erwarten, schliesslich bewegen wir uns weiterhin in einer fragilen Wirtschaftslage und gerade die Kapitalmarktzinsen bleiben volatil. Die leichten Anstiege der Hypothekarzinsen sind nicht als langfristiger Trend zu werten, aber es bestehen Anzeichen, dass es im aktuellen Monat eher leicht auf- als abwärts geht. Entsprechend haben wir unsere Zinsbänder für die nächsten Monate bei den langen Laufzeiten leicht erhöht.

Empfehlung

- Trotz der leicht gestiegenen Preisdifferenz zwischen kurz- und langfristigen Festhypotheken ist zum aktuellen Zeitpunkt eine langfristige Laufzeit immer noch klar zu favorisieren.

- Durch die flache Zinskurve und die zunehmende Konkurrenzsituation unter den Anbietern lohnt es sich auch Laufzeiten über zehn Jahre zu prüfen.

- Eine weitere Senkung der historisch tiefen Hypothekarzinsen ist nicht in Sicht, im Gegenteil sind in den kommenden Wochen eher leicht höhere Zinsen zu erwarten, weshalb ein Abschluss günstig erscheint.