Opinion Leaders

Opinion Leaders

Europäisches Kapitalmarktumfeld vs. japanische Verhältnisse

-

Dr. Jörg Zeuner, Chefökonom und Leiter Research & Investment Strategy

Japanische Verhältnisse: Ist das europäische Kapitalmarktumfeld wirklich mit dem von Japan zu vergleichen?

Noch im Spätsommer 2018 standen die Zeichen an den europäischen Kapitalmärkten auf Normalisierung: moderates Wirtschaftswachstum, vorsichtige Rückabwicklung der ultra-expansiven Geldpolitik der Vorjahre, sanft steigende Zinsen.

Zum Jahresausklang 2019 hat sich das Bild in Europa dann aber gründlich gewandelt. Das Wachstum ist schwach, aus der geldpolitischen Normalisierung ist nichts geworden und Zinsen sowie Inflation sind phasenweise so tief wie noch nie.

Diese Entwicklung erinnert an Japan. Die Bevölkerung dort lebt seit Jahrzehnten mit niedrigen und zuletzt sogar negativen Realzinsen, erodierendem Wirtschaftswachstum, Deflation. Hinter dem Schlagwort „Japanisierung“ steckt die Aussage: Der Eurozone wird es wie Japan ergehen.

Aber leiden die beiden Wirtschaftsräume tatsächlich an der gleichen Krankheit, drohen uns in Europa wirklich japanische Verhältnisse? Auf den ersten Blick mag das so scheinen.

Japan und die Eurozone: Auffällige Parallelen

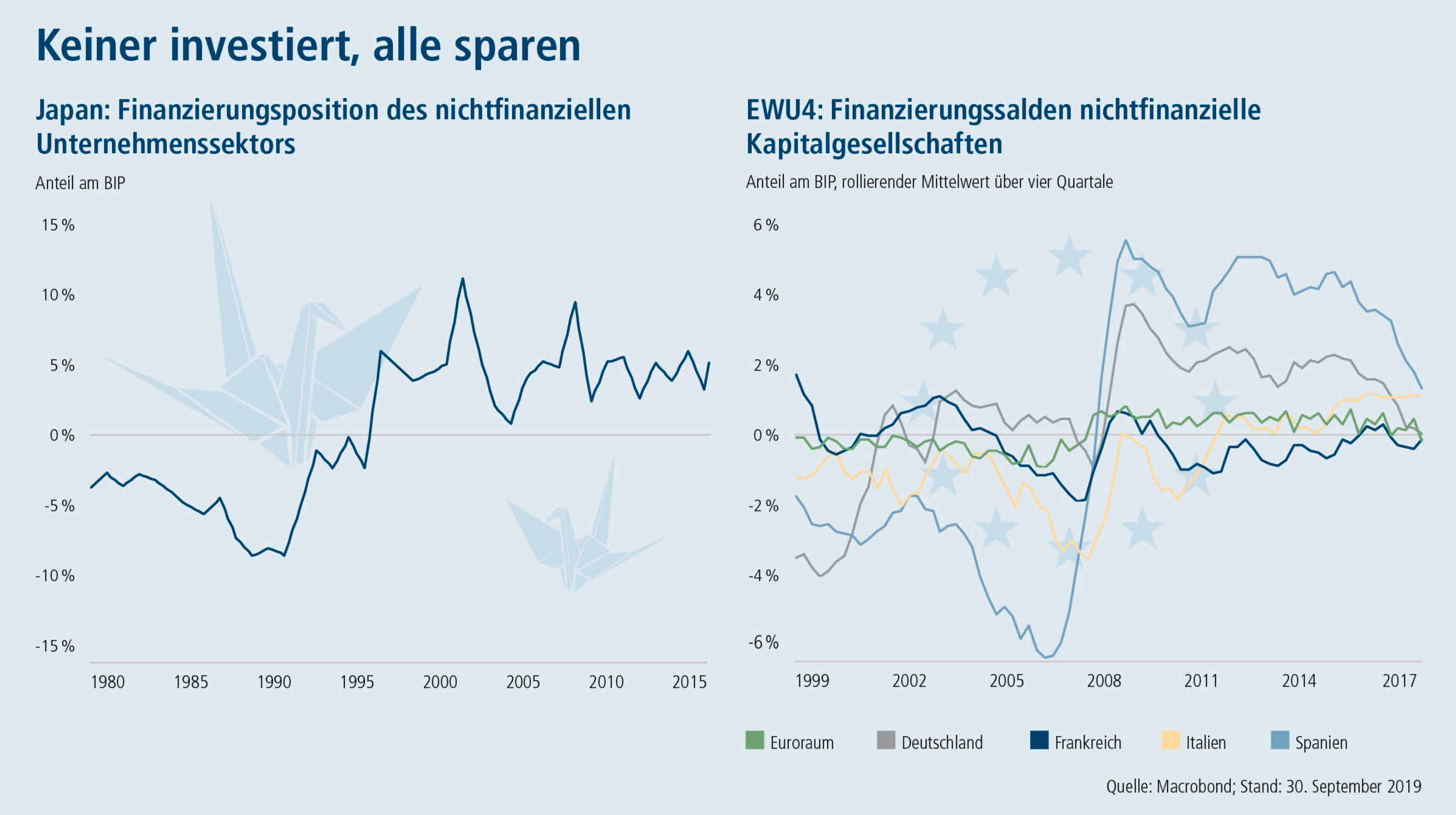

Seit annähernd 25 Jahren verharrt Japan bereits im Niedrigzinsumfeld. Ein Faktor hierfür: Die klassische Rollenverteilung aus sparenden Haushalten und investierenden Unternehmen brach in Japan mit dem Platzen der Immobilien-, Kredit- und Aktienmarktblase Mitte der 1990er Jahre zusammen. Seitdem nehmen die japanischen Unternehmen keine Kredite mehr auf, sondern sparen. So legt der nicht-finanzielle Unternehmenssektor des Landes pro Jahr rund fünf Prozent des Bruttoinlandsprodukts auf die hohe Kante. In der Eurozone ist dieses Phänomen ebenfalls zu beobachten. Vor allem in Deutschland, aber auch in Spanien und in Italien ist der Finanzierungssaldo der Unternehmen positiv.

Eine wichtige Bestimmungsgröße für das Zinsniveau – nämlich die Bereitschaft zu investieren, um produktiver zu werden – weist also große Parallelen zwischen beiden Wirtschaftsräumen auf. In Japan war der Trend lediglich früher zu beobachten.

Dieses Muster gilt auch für die Geldpolitik: Ob Nullzinspolitik oder quantitative Lockerung, auch die Bank of Japan hat in ihrem geldpolitischen Experimentierlabor so gut wie jedes auch in Frankfurt im Einsatz befindliche unorthodoxe Instrument zuerst angewendet.

Ähnliche Parallelen finden sich beim Thema Demographie: In Japan schrumpft die Erwerbsbevölkerung seit 1995, im Euroraum dürfte es ab etwa 2020 so weit sein. Gleichzeitig nimmt der Zusammenhang zwischen Arbeitslosenquote und Löhnen ab. Niedrige Arbeitslosenquoten führen zu weniger starken Lohn- und Preisanstiegen als früher, die sogenannte Phillips-Kurve. Auch dies ist ein Grund für die Verfestigung negativer Realzinsen.

Worin sich Japan und die Eurozone unterscheiden

Eine gewisse „Japanisierung“ der Eurozone ist also nicht wegzudiskutieren. Wer einzelne Bereiche genauer untersucht, stellt jedoch deutliche Unterschiede fest.

So fällt die Reaktion beider Volkswirtschaften auf die Krise unterschiedlich aus. In Japan etwa sind Entlassungen aufgrund des Arbeitsrechtes und des Sozialsystems nur sehr schwer durchsetzbar. Dadurch kam es zu drastischen Lohnkürzungen. In der Folge gab es 1995 erstmals eine Deflation, gleichzeitig litt die Produktivität.

In der Eurozone hingegen schnellte die Arbeitslosigkeit in der Eurokrise ab dem Jahr 2008 von sieben auf zwölf Prozent. Nachdem das Schlimmste überstanden war, nahm die Beschäftigung wieder zu und die Löhne stiegen. Trotz aller Rigiditäten zeigte sich der europäische Arbeitsmarkt also flexibler als der japanische.

Auch an den Kapitalmärkten sind die Voraussetzungen sehr unterschiedlich, waren doch die Vermögenspreisblasen in Japan deutlich stärker ausgeprägt als in der Eurozone. Für die Aktienmärkte trifft ein ähnlicher Befund zu. Kurs-Gewinn-Verhältnisse von 60 waren bei japanischen Aktien keine Seltenheit, davon ist man in der Eurozone bei einem aktuellen Wert von etwa 13 weit entfernt. Diese Divergenz wird vermutlich in der Zukunft noch wichtiger werden, kämpften die Aktiennotierungen in Japan doch jahrzehntelang erfolglos gegen diesen Bewertungsüberhang an. Für Aktien aus dem Euroraum sind die Aussichten heute daher ungleich besser.

Und schließlich unterscheiden sich beide Volkswirtschaften im Verhalten der Währung. Der Yen ist ein klassischer „sicherer Hafen“. Naht eine Krise, holen die Japaner im Ausland investierte Gelder zurück.

„Der Euro liefert europäischen Anlegern Schutz, wenn er am dringendsten benötigt wird.“

Dr. Jörg Zeuner, Chefvolkswirt

Beim Euro ist es umgekehrt. Wird das Umfeld schwierig, ziehen sich vor allem ausländische Investoren aus der Währungsunion zurück, die Gemeinschaftswährung wertet ab. Das ist ein guter Puffer für die Exportindustrie und für die internationalen Investments von Euro-Anlegern. Der Euro liefert also europäischen Anlegern Schutz, wenn er am dringendsten benötigt wird.

Fazit: Gleiche Symptome, unterschiedliche Krankheit

Die Entwicklung in Japan ist keine Blaupause für die Eurozone. Dennoch lassen sich aus dem japanischen Beispiel sechs Lehren für Europa ziehen:

- In einem Umfeld schwachen Wachstums, mit flacher Phillips-Kurve und moderatem Lohndruck wird die Kerninflation niedrig bleiben.

- Die Europäische Zentralbank hat unter diesen Umständen keinen Spielraum für eine Normalisierung ihrer Geldpolitik und ist auf einen expansiven Kurs festgenagelt.

- Die Realzinsen werden aufgrund demografischer Trends und moderaten Unternehmensinvestitionen ungeachtet zyklischer Treiber wie der Geldpolitik nur langsam steigen.

- Das Niedrigzinsumfeld wird uns noch Jahre erhalten bleiben. Je länger wir die europäische Fiskalunion vor uns herschieben, desto niedriger sind die Zinsen in Deutschland relativ zum Rest Europas und – in Stressphasen – der Welt.

- Eine Japanisierung als Dauerzustand – anhaltendes geringes Wirtschaftswachstum, niedrige Inflation, Negativzins – hält der Euroraum mit seinem derzeitigen institutionellen Rahmen nicht aus, dieser muss angepasst werden.

- Für Euro-Anleger gibt es Chancen jenseits der Heimatmärkte, vor allem bei Aktien sowie Anleihen von Unternehmen und Schwellenländern.

Auch wenn der Euroraum also nicht Japan ist, so muss man dennoch davon ausgehen, dass wir uns sehr lange auf „japanische Verhältnisse“ am Rentenmarkt einstellen müssen. Das muss nicht in der Renditelosigkeit enden, wenn man die Situation zu lesen und sich einzustellen weiß.