Opinion Leaders

Opinion Leaders

Inflation bleibt im Kern hartnäckig

-

Dr. Jörg Zeuner

Chefökonom

Union Investment

Die rückläufigen Energiepreise sorgen für eine starke Abschwächung der Gesamtinflation im Euroraum. Jedoch bilden sich die Kernraten nur langsam zurück.

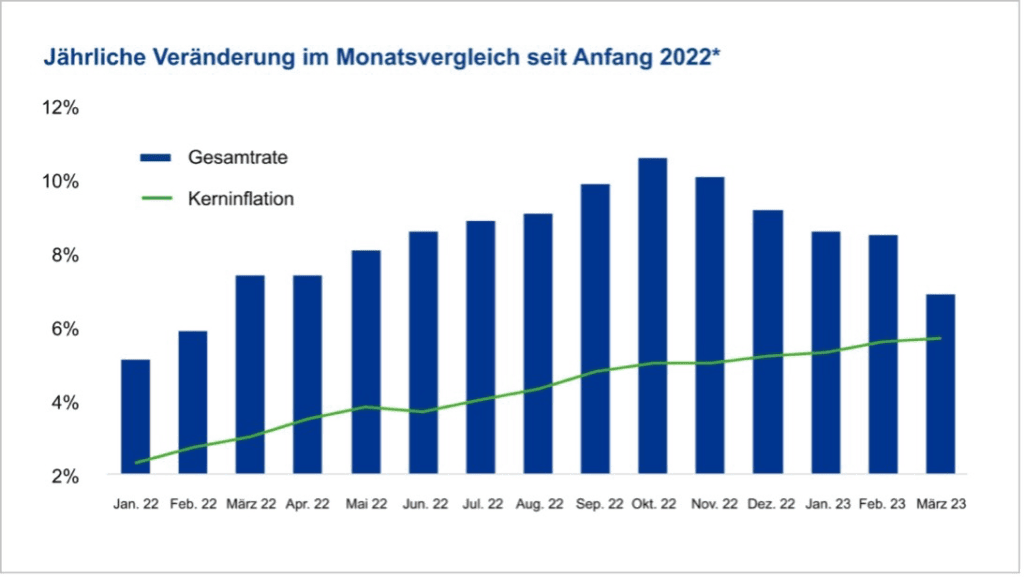

Das Bild bei der Inflation im Euroraum ist zweigeteilt: Im März fiel die Gesamtinflation in Deutschland im Jahresvergleich von 9,3 Prozent im Vormonat auf nur noch 7,8 Prozent. Das zeigten die harmonisierten Zahlen der europäischen Statistikbehörde Eurostat (HVPI). Nach nationaler Lesart (Statistisches Bundesamt) lag die Gesamtrate mit 7,4 Prozent ebenfalls deutlich tiefer nach 8,7 Prozent im Februar. Doch die erhoffte grosse Überraschung nach unten blieb aus, die die Vorab-Veröffentlichungen einiger Bundesländer und auch die Inflationszahlen aus Spanien hatten erwarten lassen.

Verhaltene Reaktion am Anleihenmarkt

Auch die Daten für den Euroraum zeigten einen kräftigen Rückgang im März. Laut Eurostat betrug die Inflation (HVPI) nach vorläufiger Berechnung 6,9 Prozent nach 8,5 Prozent im Vormonat – der grösste Rückgang seit Bestehen der Datenreihe. Der Wert fiel etwas niedriger aus als der Marktkonsens erwartet hatte. Allerdings stieg die Kerninflation weiter an und erreichte mit 5,7 Prozent (Februar: 5,6 Prozent) einen Rekordwert für den gemeinsamen Währungsraum. Christine Lagarde, die Präsidentin der Europäischen Zentralbank (EZB), hatte zuletzt festgestellt, es fehle die klare Gewissheit, dass der unterliegende Preisdruck abnehme. Die Währungshüter werden daher die aktuellen Zahlen nicht zum Anlass nehmen können, von ihrem geldpolitischen Straffungskurs rasch abzuweichen.

Noch keine Trendwende bei der Kerninflation sichtbar

Dementsprechend zurückhaltend fiel die Reaktion am Kapitalmarkt aus. Während sich die Aktienmärkte als Reaktion auf die Zahlen kaum bewegten, zogen die Renditen an den europäischen Staatsanleihemärkten nach Vorlage der deutschen Inflationszahlen zweitweise um gut zehn Basispunkte an, sowohl über kürzere als auch über längere Anleihe-Laufzeiten hinweg. Sie gingen die Renditen allerdings wieder etwas zurück. Unter dem Strich lagen sie damit nur leicht höher als vor Veröffentlichung der Zahlen.

Unterliegender Inflationsdruck bleibt hoch

Die deutschen Inflationsdaten lassen sich dabei – wie auch die europäischen – in einen erfreulichen und weniger erfreulichen Teil trennen. Verantwortlich für den Rückgang der Inflation in Deutschland waren ausschliesslich die Energiepreise. Vor einem Jahr, nach dem russischen Angriff auf die Ukraine, waren die Preise für Öl und Gas sprunghaft gestiegen – allein im März 2022 um rund 15 Prozent. Bei der Berechnung der aktuellen Inflationsrate ist die Basis des Vorjahres also deutlich höher. Zudem sind im März 2023 die Energiepreise gegenüber dem Vormonat etwas gefallen. Unter dem Strich ist das eine erfreuliche Entwicklung, die sich im weiteren Jahresverlauf fortsetzen sollte.

Doch es gibt auch einen Wermutstropfen: Bei vielen wichtigen anderen Preisbestandteilen wie etwa Lebensmitteln sowie weiteren Gütern und Dienstleistungen zeigt der Trend nach wie vor nach oben. Gründe dafür sind unter anderem erhöhte Inputkosten, aber auch höhere Lohnkosten – gerade bei den Dienstleistungen. Darum bleibt die Kernrate hartnäckig hoch.

US-Arbeitsmarkt bleibt angespannt

Das Bild ist auch auf der anderen Seite des Atlantiks nicht viel besser. Der Personal Consumption Expenditures Price Index (die PCE-Inflation, also die Verbraucherpreise) stieg gemäss finalen Zahlen im vierten Quartal 2022 um 4,4 Prozent und erreichte im Februar 5,0 Prozent. Damit liegt dieser Wert weiter deutlich über dem von der Notenbank angestrebten Teuerungsziel von etwa zwei Prozent.

Gegen eine sehr schnelle Rückbildung der Kerninflation in den Vereinigten Staaten spricht die Lage auf dem Arbeitsmarkt. Die Entwicklung bei der Zahl der neuen offenen Stellen sowie bei der Zahl der Erstanträge auf Arbeitslosenhilfe ging zuletzt zwar in die richtige Richtung. Weiterhin besteht aber das Ungleichgewicht zwischen Angebot und Nachfrage nach Arbeitskräften. Mit Blick auf die März-Inflationsdaten dürfte sowohl die Gesamtinflations- wie auch die Kerninflationsrate um 0,4 Prozent im Monatsvergleich zulegen. Zum Vergleich: Im Februar belief sich das Plus auf 0,4 Prozent bzw. 0,5 Prozent. Die Jahresrate der Gesamtinflation dürfte damit im Monatsvergleich deutlich fallen, während die Kernrate sogar leicht von 5,5 Prozent auf 5,6 Prozent ansteigen dürfte.

(Noch) keine geldpolitische Erleichterung

Was bedeutet das für die weitere Zinsentwicklung? Die Notenbanken haben auch durch die jüngsten Verwerfungen im Bankensektor hindurch an ihrem geldpolitischen Kurs festgehalten und signalisiert, dass mögliche Sorgen um die Finanzstabilität nicht die Bemühungen um eine Eindämmung der Teuerung als Hauptmotiv ablösen werden. Ein wichtiges Kriterium für die Geldpolitik bleibt damit die weitere Entwicklung der Inflation. Die aktuellen Kerninflationsdaten lassen noch kein Abrücken von weiteren Zinserhöhungen erwarten. Die Volkswirte von Union Investment gehen weiterhin bei der US-Notenbank Federal Reserve von Zinsschritten um jeweils 25 Basispunkte im Mai und Juni aus. Auch die Währungshüter bei der EZB dürften den Fuss auf dem Bremspedal halten und die Zinsen bis in den Sommer noch um 75 Basispunkte auf einen Einlagensatz von dann 3,75 Prozent erhöhen. Ohne Zweifel wird auch eine Straffung der Finanzierungsbedingungen, die nicht durch die Notenbanken, sondern durch Stress im Bankensystem ausgelöst wird, einen dämpfenden Effekt auf Wachstum und Inflation haben. Wie stark und nachhaltig diese ausfällt, wird sich aber erst in den kommenden Wochen zeigen. Abhängig von Dauer und Ausmass dieser (zusätzlichen) Straffung bestehen Abwärtsrisiken für die Leitzinsprognose.