Opinion Leaders

Opinion Leaders

Konjunktur: Stoppt Delta den Turbo-Zyklus?

-

Dr. Jörg Zeuner, Chefökonom und Leiter Research & Investment Strategy

Die Konjunkturlokomotive zieht um die Welt – so steht in Europa der Höhepunkt der Wachstumsdynamik erst noch bevor. Überlagert wird dies von der Unsicherheit, die von Virus-Varianten ausgeht. Was bedeutet das für die Anlagestrategie?

Die Kapitalmärkte haben bereits eine deutliche Konjunkturerholung eingepreist. Dies ist auch gerechtfertigt: Überall dort, wo die Eindämmungsmassnahmen gegen das Corona-Virus aufgehoben wurden, hat sich eine sprunghafte Erholung der Wirtschaftsaktivität gezeigt. Dabei zieht die Erholung wie eine Lokomotive um die Welt: Angefangen in China, wo rigorose Anti-Corona-Massnahmen und die anschliessende rasche Rücknahme zu einer „V-förmigen“ Erholung führten, weiter in die USA und jetzt auch in den Euroraum und in die Schwellenländer.

Mehr als 3,5 Milliarden Dosen weltweit verimpft

Anzahl der Impfungen pro Land/Region, in Millionen

Quelle: Our World in Data, Union Investment; Stand: 15. Juli 2021.

Eine Besonderheit ist, dass es im Zuge der Öffnung der Wirtschaft zu einer sprunghaften, zügigen Erholung kommt. Diese geht einher mit zahlreichen Knappheitseffekten aufgrund einer langsamen Normalisierung des Angebots. Hinzu kommt: Die staatlichen Hilfsprogramme, gepaart mit aufgestauter Nachfrage nach Konsum- und Investitionsgütern sowie günstigen Finanzierungsbedingungen, wirken wie ein Booster für die Weltwirtschaft. Der Frühzyklus ist damit kürzer als in normalen Konjunkturzyklen – eine Art Turbo-Zyklus. Zugleich kommt es teilweise zu Verzerrungen bei der Inflationsrate. Doch was kommt danach?

Im Unterschied zum letzten Zyklus, der lang und flach verlief, könnte nun ein langer und steiler(er) Konjunkturverlauf bevorstehen. Die Erholung kann durchaus in einen überdurchschnittlichen Wachstumspfad münden. Denn: Der kurzfristigen „Politik der Einkommenskompensation“ während der Krise folgt in allen drei großen Wirtschaftsräumen – also China, USA und Euroraum – eine öffentlich getriebene „Aufbau- und Investitionspolitik“. Sie soll die Nachfrage nicht nur erhalten, sondern erhöhen.

Dieser Umschwung in der staatlichen Fiskalpolitik, der auf eine Stärkung der Wachstumskräfte setzt, kann zur Initialzündung eines überdurchschnittlich langen, kräftigen und für die Kapitalmärkte positiven Konjunkturzyklus werden. Die USA nutzen die Chance, die sich durch die Krise ergibt: nämlich den Strukturwandel aktiv voranzutreiben. In Europa fällt der Fiskalimpuls zwar insgesamt kleiner aus, aber mit „Next Generation EU“ (NGEU) gibt es, neben den Massnahmen auf Länderebene, auch auf supranationaler Ebene einen Rahmen für zukunftsgerichtete Investitionen. Dabei wird die konkrete Verwendung durch die Mitgliedsländer entscheidend für die Frage sein, ob die europäischen Anstrengungen als „klotzen“ oder eher nur als „kleckern“ bezeichnet werden können.

Begrenzte Folgen der Delta-Ausbreitung

Auf kurze Sicht sieht das Bild derzeit uneinheitlich aus. Regional und zwischen den einzelnen Wirtschaftssektoren bestehen noch grössere Unterschiede in den Fortschritten der Erholung. In der Industrie ist die Erholung viel weiter fortgeschritten; es gibt in vielen Bereichen bereits einen Boom. Im Dienstleistungssektor – der viel stärker von Corona-Einschränkungen betroffen war und teilweise noch ist – folgt die Erholung schleppender. Auch ist sie mit deutlich grösserer Unsicherheit verbunden, bedingt durch die Ausbreitung neuer Corona-Virus-Varianten wie etwa der Delta-Mutante.

Zuletzt kam deswegen etwas Nervosität an den Kapitalmärkten auf – die Sorge vor dem „Delta-Dip“. Eine weitere Ausbreitung dürfte die Kursentwicklung einzelner Sektoren wie Tourismus, Gastronomie und Luftfahrt belasten; doch insgesamt dürften die Virus-Varianten dem Aufwärtstrend der Konjunktur kaum einen Abbruch tun – immer vorausgesetzt, es taucht nicht eine Variante auf, bei der die Impfstoffe nicht wirken.

Delta-Variante: kaum noch Konjunkturrisiko (Beispiel UK)

Tägliche Fallzahlen, Todesfallzahlen wichtiger als Inzidenzwert

Quelle: gov.uk; Stand: 13. Juli 2021

Die zugelassenen Impfstoffe wirken gut gegen die Virus-Mutationen. Auch dürften die Infektionswellen geringere Folgen haben. Zum einen, weil für mögliche neuerliche Eindämmungsmassnahmen neben den Infektionszahlen vor allem die Hospitalisierungsrate, insbesondere die Auslastung der Intensivbetten, eine Rolle spielt – und diese liegt derzeit im unkritischen Bereich. Zum anderen sind Risikogruppen wie ältere und vorerkrankte Menschen mittlerweile überwiegend durchgeimpft. Kurzfristig können aber regionale und sektorale Unterschiede in der Pandemieentwicklung noch eine Rolle spielen und zu Kursschwankungen führen. In den Schwellenländern sieht das Bild etwa aufgrund der schleppenden Impffortschritte noch weniger eindeutig aus, aber auch dort zeigen sich breite Erholungstendenzen.

Pandemie verliert an Einfluss

Für die Anleger entscheidend ist mittel- und längerfristig nicht nur das Dreieck zwischen Infektionsgeschehen, Impffortschritten und Konjunkturentwicklung, sondern auch die Einschätzung zu den fiskal- und geldpolitischen Massnahmen. Es besteht eine grössere Wahrscheinlichkeit, dass die Normalisierung der Wirtschaftsaktivität weitergeht und die Pandemieentwicklung insgesamt für den Kursverlauf an den Kapitalmärkten eher eine untergeordnete Rolle spielen dürfte.

Die Experten von Union Investment rechnen in diesem Jahr mit einem Wirtschaftswachstum für die USA von 6,7 Prozent und für den Euroraum von 5,1 Prozent und erwarten für 2022 ein Wachstumsplus von 4,2 Prozent (USA) und 5,0 Prozent (Euroraum). Die Dynamik im Euroraum dürfte dabei noch etwas höher bleiben, da der Zyklus weniger weit fortgeschritten ist. Dabei kommt Deutschland eine Vorreiterrolle in der Erholung zu, wie auch die jüngsten Konjunkturdaten zeigen.

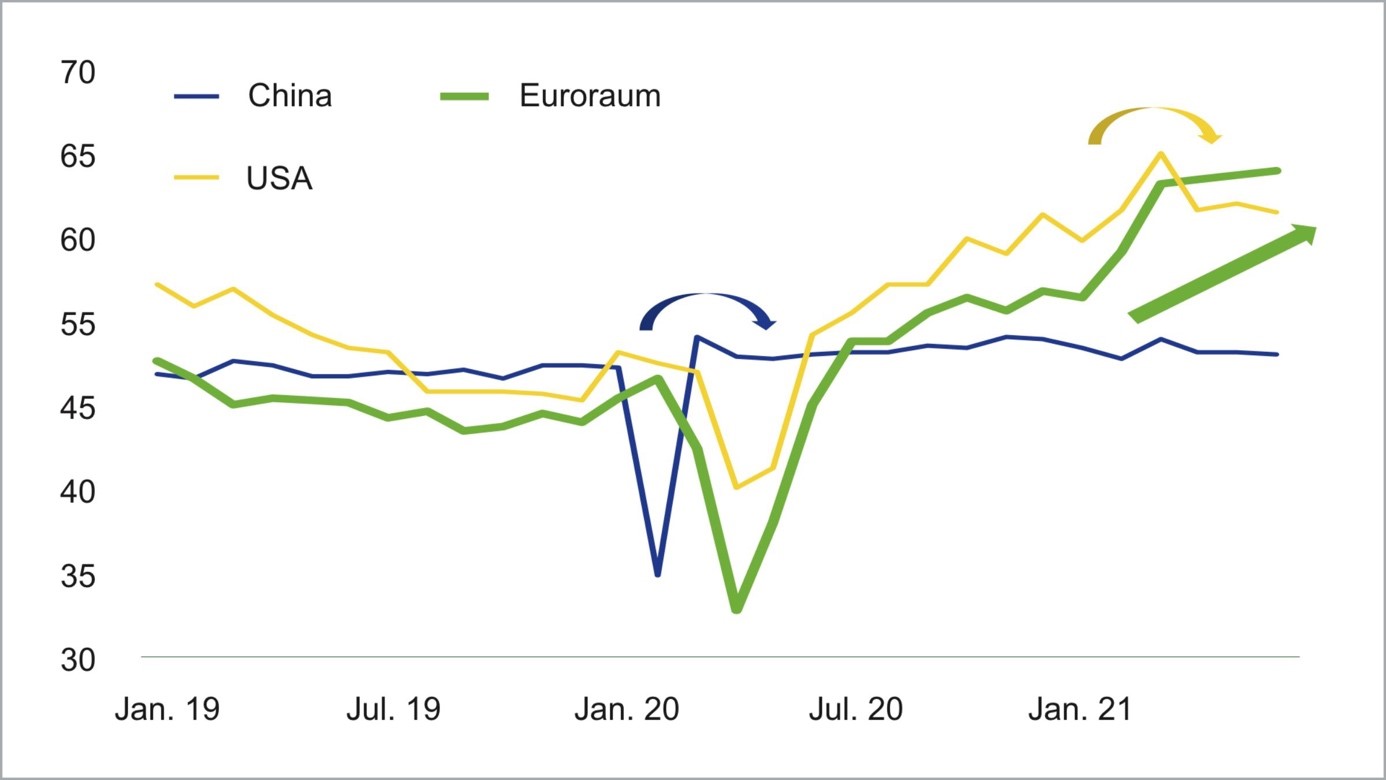

Europas Wirtschaft gewinnt noch an Dynamik

Einkaufsmanagerindizes für das verarbeitende Gewerbe im Vergleich

Quelle: Bloomberg. Stand: 13. Juli 2021

In China und in den USA hat die Wirtschaftsleistung wieder den Stand vor der Corona-Krise erreicht und sogar übertroffen. Allerdings hat sich die Wachstumsdynamik in China abgeschwächt, und in den USA dürfte das Plus im dritten Quartal etwas geringer als noch im zweiten Quartal ausfallen. Dies zeigen unter anderem die jüngsten US-Einkaufsmanager-Indizes-Daten – wenn auch noch auf sehr hohem Niveau. Auch ist die Stimmung bei den Verbrauchern in den USA nach wie vor gut. Insgesamt zeichnet sich damit eine leichte Beruhigung des Wachstums ab.

Risikoanlagen bleiben gut unterstützt

Für die Investmentstrategie bedeutet dies, dass Risikoanlagen wie Aktien und Rohstoffe gut unterstützt bleiben. Denn die fiskal- und geldpolitischen Massnahmen im Euroraum und in den USA sind weiter auf eine Unterstützung des Wachstums ausgerichtet. Dabei halten die Experten von Union Investment die Inflationsrisiken für insgesamt überschaubar und im Wesentlichen für eine vorübergehende Erscheinung.

Die Notenbankpolitik dürfte locker bleiben. In den USA ist mit einem Tapering, also einem Zurückführen der Anleihekäufe, ab spätestens dem zweiten Quartal 2022 zu rechnen; eine erste Leitzinserhöhung erwarten wir im ersten Halbjahr 2023. Im Euroraum wird es auch nach der EZB-Strategieentscheidung und der Einführung eines symmetrischen Inflationsziels keine grundsätzliche Änderung am bisherigen geldpolitischen Kurs geben. Die Kapitalmarktzinsen dürften damit noch auf längere Sicht niedrig bleiben, auch wenn sie sich von ihren Tiefs lösen dürften. Die lockere Geldpolitik mit ultraniedrigen Zinsen wird im Euroraum weiterhin zu wenig Ertragspotenzial am Rentenmarkt führen. Der schrittweise Absenken der Anleihekäufe durch die EZB sollte aber zu einem leichten Renditeanstieg bei den Bundesanleihen führen.

Aktien bleiben die favorisierte Anlageklasse vor Rohstoffen und Unternehmensanleihen. Investoren müssen sich aber auf einen weniger günstigen Wachstum-Politik-Mix einstellen. Mit der beginnenden Diskussion um ein mögliches Tapering der Fed und der Wachstumsberuhigung nach dem „Re-opening“ sollte die Kursentwicklung von Risikoanlagen etwas abflachen. Der Vorsprung zu den Staatsanleihen schmilzt. Die taktische Asset Allokation und ein aktives Management gewinnen dadurch an Bedeutung.