Opinion Leaders

Opinion Leaders

Kreativ in Zeiten niedriger Renditen agieren

-

Mark Vaselkiv und David Giroux, Chief Investment Officer Fixed Income & Chief Investment Officer Equity und Multi-Asset

Anleiheinvestoren könnten im Jahr 2021 vor schwierigeren Märkten stehen.

Die wichtigsten Punkte

- Anleiheinvestoren sollten im Jahr 2021 kreativ sein, da niedrige Renditen und engere Risikoaufschläge die Erzielung attraktiver Renditen erschweren könnten.

- Eine stärkere wirtschaftliche Erholung im Jahr 2021 könnte Anleihesektoren begünstigen, die in einem Umfeld steigender Zinsen potenziell gut abschneiden können.

- Die Renditen in den Anleihesektoren erscheinen nach wie vor relativ attraktiv. Eine zu grosszügige Finanzierung könnte jedoch schwachen Unternehmen das Überleben ermöglichen und die Kreditqualität senken.

Eine stärkere wirtschaftliche Erholung im Jahr 2021 würde Risiken für Anleiheinvestoren mit sich bringen, warnt Mark Vaselkiv, Chief Investment Officer, Fixed Income. Er ist der Ansicht, dass Anleger auf der Suche nach geeigneten Anleihesektoren kreativ sein müssen – zum Beispiel durch die Wahl variabel verzinslicher Bankdarlehen und Unternehmensanleihen aus Schwellenländern, die in einem Umfeld steigender Zinsen potenziell gut abschneiden können.

Erhebliche Liquiditätsspritzen der Zentralbanken haben die globalen Kreditmärkte im Jahr 2020 erfolgreich stabilisiert, selbst als eine pandemiebedingte Flucht in die Qualität die bereits niedrigen Renditen von Staatsanleihen noch weiter nach unten drückte. Diese beiden Trends führten zu stark positiven Renditen in den meisten festverzinslichen Sektoren.

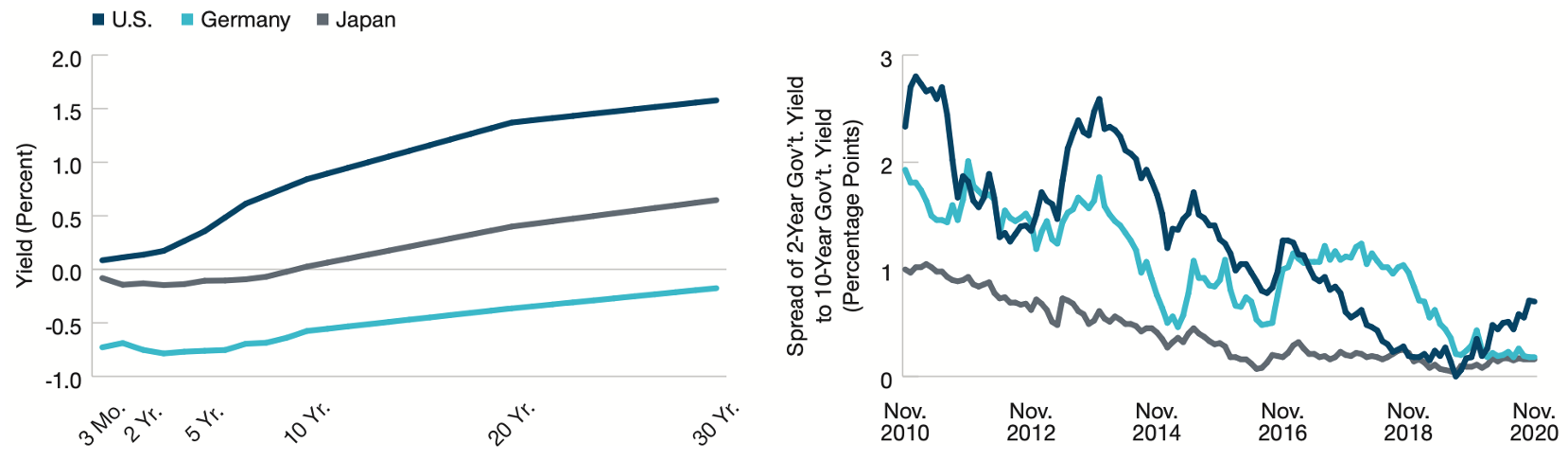

Mit Blick auf das Jahr 2021 sehen sich die Anleger jedoch einem schwierigeren Umfeld gegenüber, sagt Vaselkiv. Mit kurzfristigen Renditen auf extrem niedrigem oder negativem Niveau und einer steileren Renditekurve in den USA infolge einer Wiederbelebung des Wirtschaftswachstums und der Inflationserwartungen (Abbildung 1), könnte das Zinsrisiko ein kritisches Thema werden, warnt er.

Auch die Kreditmärkte erscheinen nicht mehr so attraktiv wie nach dem Start der Rettungsaktionen der Zentralbanken im Jahr 2020, so Vaselkiv. Da sich die Spreads von Investment-Grade- (IG) und High-Yield-Anleihen trotz der anhaltenden Auswirkungen der Pandemie wieder ihren historischen Durchschnittswerten annähern, werden eine aktive Sektor- und Wertpapierselektion bei der Suche nach Rendite und dem Risikomanagement im Jahr 2021 wahrscheinlich eine wichtigere Rolle spielen.

«Unserer Ansicht nach erfordert es viel Kreativität, um in einem solchen Niedrigzinsumfeld attraktive Möglichkeiten zu finden», erläutert Vaselkiv. Kreativität, so Vaselkiv, könnte bedeuten, dass man sich weiter aus dem Kreditrisikospektrum herausbewegt, möglicherweise die Allokation in variabel verzinsliche Kredite und andere Aktiva mit niedriger Laufzeit erhöht und nach Opportunitäten in den Kreditmärkten ausserhalb der USA sucht. Eine qualifizierte Kreditanalyse könnte entscheidend für den Erfolg sein.

Renditekurven sind niedriger, aber steiler als zu Beginn des Jahres 2020

(Abb. 1) Zinskurven von Staatsanleihen (links) und Zinskurvensteigungen (rechts)

Stand: 30. November 2020

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

T. Rowe Price Analyse unter Verwendung von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Ein erweitertes Kredituniversum

Für Anleiheanleger bietet die für 2020 verzeichnete Flut neuer auf US-Dollar lautender Unternehmensemissionen – geschätzte 2 Billionen US-Dollar an Investment-Grade-Anleihen und mehr als 500 Milliarden US-Dollar an High-Yield-Anleihen – gleichermassen potenzielle Chancen wie zusätzliche Risiken, bemerkt Vaselkiv.

«Einerseits erscheinen die Renditen im Kredituniversum auf relativer Basis immer noch attraktiv. Während viele Unternehmen ihre Schuldenlast erhöht haben, sieht man bei vielen Liquiditätskennzahlen sogar Verbesserungen. Dies sollte Unternehmen in zyklischen Sektoren wie Energie, Fluggesellschaften und Hotelgewerbe helfen, eine Insolvenz abzuwehren, bis sich die wirtschaftlichen Bedingungen normalisieren“, stellt der Fixed Income Experte fest.

Allerdings könnte eine grosszügige Finanzierung auch dazu führen, dass strukturell schwache Unternehmen überleben, obwohl ihre längerfristigen Aussichten auf Profitabilität trübe erscheinen. «Es könnte sein, dass wir am Ende ein Universum von Unternehmen haben, die die nächsten fünf bis sieben Jahre vor sich hindümpeln, nur weil die Kreditmärkte sie über Wasser halten», glaubt Vaselkiv.

In einem Umfeld, in dem die kurzfristigen Zinssätze bei oder nahe Null liegen, die Aussichten auf eine Erholung nach der Pandemie aber besser zu werden scheinen, könnte die Duration – ein Schlüsselmass für das Zinsrisiko – für viele Fixed-Income-Investoren im Jahr 2021 zu einem Top-Thema werden, so Vaselkiv.

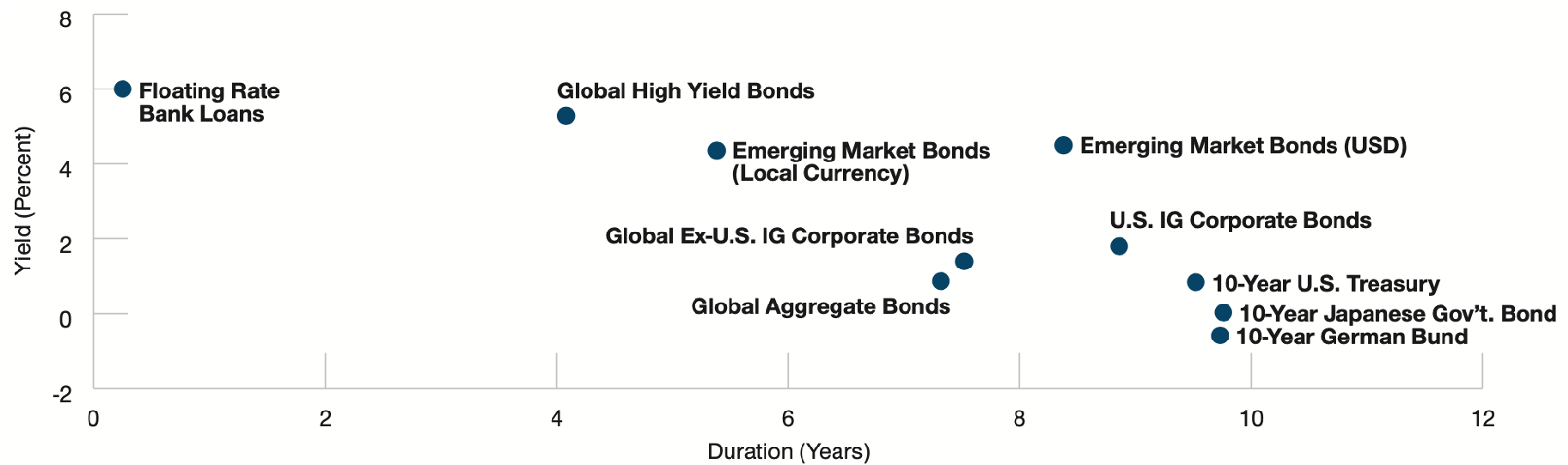

Längere Laufzeiten für erstklassige Staatsanleihen und Investment-Grade-Unternehmensanleihen (Abbildung 2) bedeuten, dass selbst ein moderater Anstieg der Zinssätze und der Inflation zu erheblichen Kapitalverlusten bei diesen Anlagen führen könnte, warnt er.

Potenzielle Chancen bei variabel verzinsten Anleihen und Schwellenländeranleihen

Variabel verzinsliche Bankkredite – syndizierte Kredite an Unternehmen, die dann an Investmentfonds und andere institutionelle Anleger verkauft werden – bieten in diesem Umfeld potenziell attraktive Vorteile, so David Giroux, CIO, Equity and Multi-Asset. Bankdarlehen sind in der Kapitalstruktur des Kreditnehmers höher angesiedelt als Hochzinsanleihen, stellt er fest. Historisch gesehen, sagt er, hat dies zu höheren Rückflüssen in Ausfallsituationen geführt.

Zinsrisiko macht Anlagen mit kürzerer Duration potenziell attraktiver

(Abb. 2) Rendite versus Zinsrisiko (Duration)

Stand: 30. November, 2020.

Renditen und Laufzeiten können sich ändern

Quellen: T. Rowe Price-Analyse unter Verwendung von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten; J.P. Morgan Chase & Co. und Bloomberg Barclays. Die Wertentwicklung des Index dient nur zur Veranschaulichung und ist nicht indikativ für eine bestimmte Anlage. Anleger können nicht direkt in einen Index investieren. Floating Rate Bank Loans = J.P. Morgan Leveraged Loan Index; Global High Yield Bonds = Bloomberg Barclays Global High Yield Index; Emerging Market Bonds (Local Currency) = J.P. Morgan GBI‐EM Global Diversified Composite Index; Emerging Market Bonds (USD) = J.P. Morgan EMBI Global Index; Global Ex‐U.S. IG Corporate Bonds = Bloomberg Barclays Global Corporate IG Index; U.S. IG Corporate Bonds = Bloomberg Barclays U.S. Investment Grade Corporate (300MM) Index; Global Aggregate Bonds = Bloomberg Barclays Global Aggregate Index; 10‐Year U.S. Treasury = U.S. Benchmark Bond–10 Yr; 10‐Year German Bund = Germany Benchmark Bond–10 Yr; 10‐Year Japanese Gov’t. Bond = Japan Benchmark Bond–10 Yr.

Die variable Verzinsung von Bankkrediten verleiht ihnen auch ein extrem niedriges Durationsprofil – vergleichbar mit US-Staatsanleihen und anderen kurzfristigen Instrumenten – aber mit wesentlich höheren Renditen, sagt Giroux. «Historisch betrachtet sind variabel verzinsliche Kredite der einzige Anleihensektor, der dazu tendiert, zu steigen, wenn die Zinssätze steigen», argumentiert er.

Festverzinsliche Anlagen ausserhalb der USA – insbesondere Unternehmensanleihen aus Schwellenländern, die auf lokale Währungen lauten – könnten 2021 ebenfalls Chancen für globale Anleiheinvestoren bieten, meint Mark Vaselkiv. Ein schwächerer US-Dollar, fügt er hinzu, könnte diese Attraktivität erhöhen, indem er die Renditen von Nicht-Dollar-Anlagen für Dollar-basierte Investoren potenziell erhöht und die Kreditwürdigkeit von Emittenten von US-Dollar-Anleihen verbessert.

Schlüsselfaktoren wie relative Zinssätze, relative Wachstumsraten und relative monetäre Liquidität deuten darauf hin, dass sich der Trend zur US-Dollar-Abwertung im Jahr 2021 fortsetzen könnte, argumentiert Vaselkiv. «Historisch gesehen haben US-Dollar-Währungszyklen dazu tendiert, über einen längeren Zeitraum anzudauern», fügt der Experte hinzu. «Dies könnte ein gutes Zeichen für internationale Allokationen sein – nicht nur bei festverzinslichen Wertpapieren, sondern auch bei Aktien, die einen grossen Teil ihrer Erträge ausserhalb der USA erwirtschaften.»