Opinion Leaders

Opinion Leaders

Lukrativer Schwellenländer-Mix

-

Yoram Lustig, Head of Multi-Asset Solutions

Drei Vorteile eines Multi-Strategie-Ansatzes für aufstrebende Staaten

Aktien und Anleihen aus Schwellenländern befinden sich mit Blick auf Eigen- und Fremdkapital bisweilen auf entgegengesetzten Seiten.. Das bedeutet aber nicht, dass sie tatsächlich so behandelt werden sollten. Anleihen aus den Emerging Markets (EM) sind ein Wachstums-(Risiko-)Asset, das mehr mit Aktien als mit Staatsanleihen entwickelter Länder gleichzusetzen ist und als solches gleichwertig mit Aktien aus den aufstrebenden Staaten betrachtet und nicht getrennt davon gesehen werden sollte. Multi-Strategie-Ansätze, die sowohl EM-Eigenkapital als auch EM-Schuldtitel berücksichtigen, bieten somit drei wichtige Vorteile gegenüber Single-Strategie-Ansätzen.

Kombination von Risikoprofilen

Der erste Vorteil eines Multi-Strategie-Ansatzes für Schwellenländer besteht darin, dass er verschiedene Risikoprofile kombiniert. Die Emerging Markets haben das Potenzial, dass ihre Wirtschaft schnell wächst und rasant soziale Gewinne erzielt; allerdings können sie auch von einem plötzlichen Wirtschaftsabschwung oder Schuldenausfall bedroht sein. EM-Eigen- und Fremdkapital sind daher «hochprozentige» Investitionen, die sowohl höhere Chancen als auch grössere Risiken bieten als ihre entwickelten Marktäquivalente. Daher ist es sinnvoll, das Engagement in Schwellenländern auf Aktien sowie die drei wichtigsten Arten von Obligationen zu verteilen: in Hartwährungen, in Landeswährung und Unternehmensanleihen.

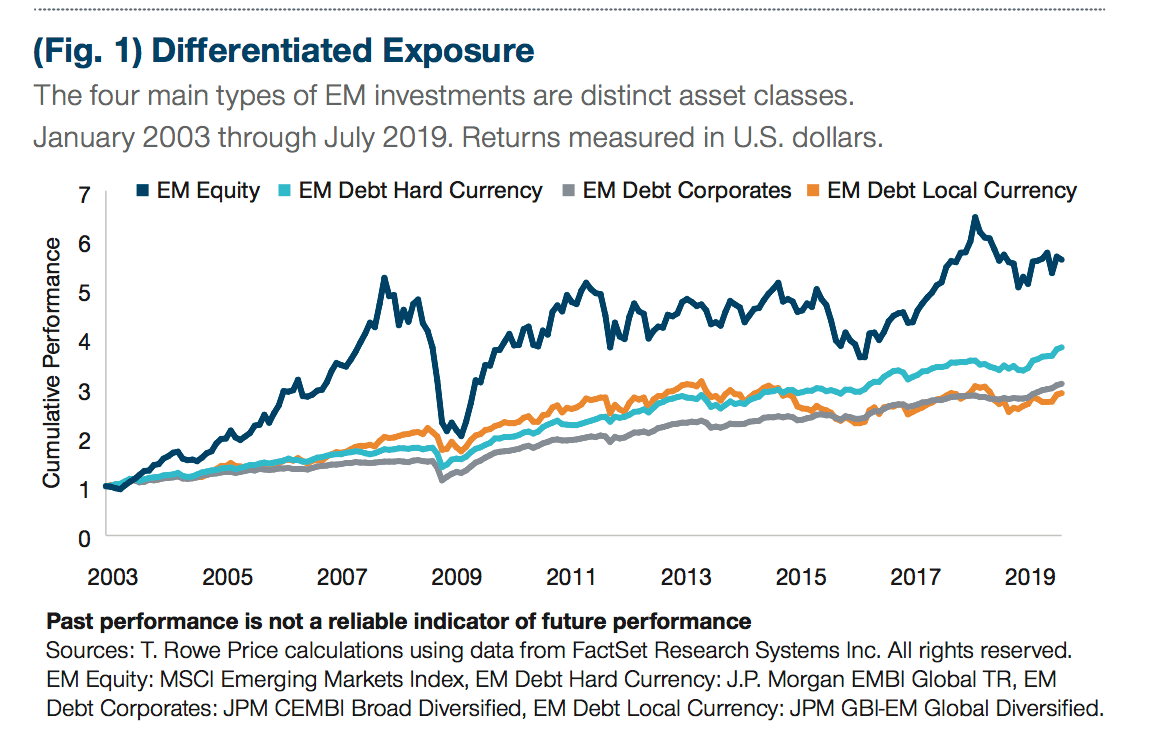

Obwohl diese vier Investitionsmöglichkeiten einige gemeinsame Merkmale aufweisen, bleiben sie unterschiedliche Anlageklassen mit klar differenziertem Verhalten und Performance (siehe Abb. 1).

Die Renditen von Aktien aus den Schwellenländern und Anleihen in lokaler Währung werden beispielsweise tendenziell vom Wirtschaftswachstum in den Schwellenländern, von deren Geldpolitik, Inflation und Währungsschwankungen beeinflusst.

Die Renditen von Aktien aus den Schwellenländern und Anleihen in lokaler Währung werden beispielsweise tendenziell vom Wirtschaftswachstum in den Schwellenländern, von deren Geldpolitik, Inflation und Währungsschwankungen beeinflusst.

Die Korrelationen zwischen den vier Asset-Klassen sind dabei nicht vollkommen und können sich gemäss des Konjunkturverlaufs bewegen. Die Mischung dieser Komponenten ermöglicht somit eine Diversifizierung der Risikofaktoren, einschliesslich lokaler Währungen, Inflationsraten, Zentralbankrichtlinien und branchenspezifischer Themen.

Eine breite Risikostreuung wird durch die Möglichkeit der Investition über die gesamte Kapitalstruktur der emittierenden Unternehmen erreicht. Eine Anlagestrategie, die sowohl Aktien als auch Anleihen eines EM-Unternehmens umfasst, wird somit das Risiko breiter streuen als eine, die sich ausschliesslich auf eine der beiden Komponenten konzentriert.

Dauerhafte Überrenditen sichern

Der zweite Vorteil eines Multi-Strategie-Ansatzes für Schwellenländer besteht darin, dass er die Möglichkeit bietet, «beständiges Alpha» zu generieren. Dabei sind Reichweite und Vielfalt wichtig. Während die Mischung von nur zwei Strategien (z.B. EM-Aktien und EM-Hartwährungsschulden) zu Perioden unterdurchschnittlicher Performance führen kann, kann das Risiko einer schlechten Performance durch Beimischung von Lokalwährungen und Unternehmensanleihen minimiert werden: Je grösser die Bandbreite der Manager, desto geringer wird der Einfluss auf die Performance sein, wenn einzelne Manager Schwierigkeiten haben, das sogenannte Bottom-Up-Alpha zu erzeugen. Dies gilt selbst dann, wenn die Anlageklasse als Ganzes zu kämpfen hat.

Top-Down-Management hinzufügen

Der dritte grosse Vorteil der Kombination von EM-Eigen- und Fremdkapital in einem Multi-Strategie-Ansatz besteht darin, dass er es Investoren ermöglicht, Top-Down-Management mit Alpha-Generierung durch Bottom-up-Ansätze zu kombinieren. Die Nutzung des Top-Down-Managements macht es möglich, auch ein aktives Währungsmanagement und eine dynamische taktische Allokation in die verschiedenen Klassen von EM-Aktien und EM-Schuldtiteln zu integrieren.

Effektiverer Ansatz

Die potenziell starken Gewinne aus EM-Aktien und -Anleihen machen sie in den heutigen Zeiten, in denen die entwickelten Märkte eine vergleichsweise niedrige Rendite bieten, zu einem der wichtigsten Faktoren. Dank der Anwendung eines Multi-Strategie-Ansatzes ist es möglich, ein EM-Portfolio aufzubauen, das über Risikofaktoren und die Kapitalstruktur hinaus diversifiziert ist, möglicherweise dauerhaft «Alpha» liefert und sowohl von Bottom-Up- als auch von Top-Down-Prozessen eines aktiven Managements profitiert.