Opinion Leaders

Opinion Leaders

Neue Möglichkeiten zur Verwirklichung des Eigenheimtraums

-

Stefan Heitmann, CEO

Steigende Immobilienpreise in Kombination mit unverändert hohen und starren Tragbarkeitskriterien machen es je länger je schwieriger, den Traum vom Eigenheim zu verwirklichen. Da nützt auch das Allzeittief der Hypothekarzinsen wenig.

Denn durch die gestiegenen Immobilienpreise braucht der potentielle Eigenheim-Erwerber nebst mehr Eigenkapital auch ein deutlich höheres Einkommen, um die Vorgaben der Hypothekargeber für die Gewährung einer Finanzierung zu erfüllen. Neue, innovative Berechnungs- und Finanzierungsmodelle von MoneyPark-Exklusivpartnern ermöglichen einzelfallbasiert nun auch die Betrachtung der individuellen finanziellen Situation ausserhalb der starren Tragbarkeitskriterien der Banken. Das eröffnet Hypothekarnehmern neue Möglichkeiten, ihren Traum vom Eigenheim zu verwirklichen.

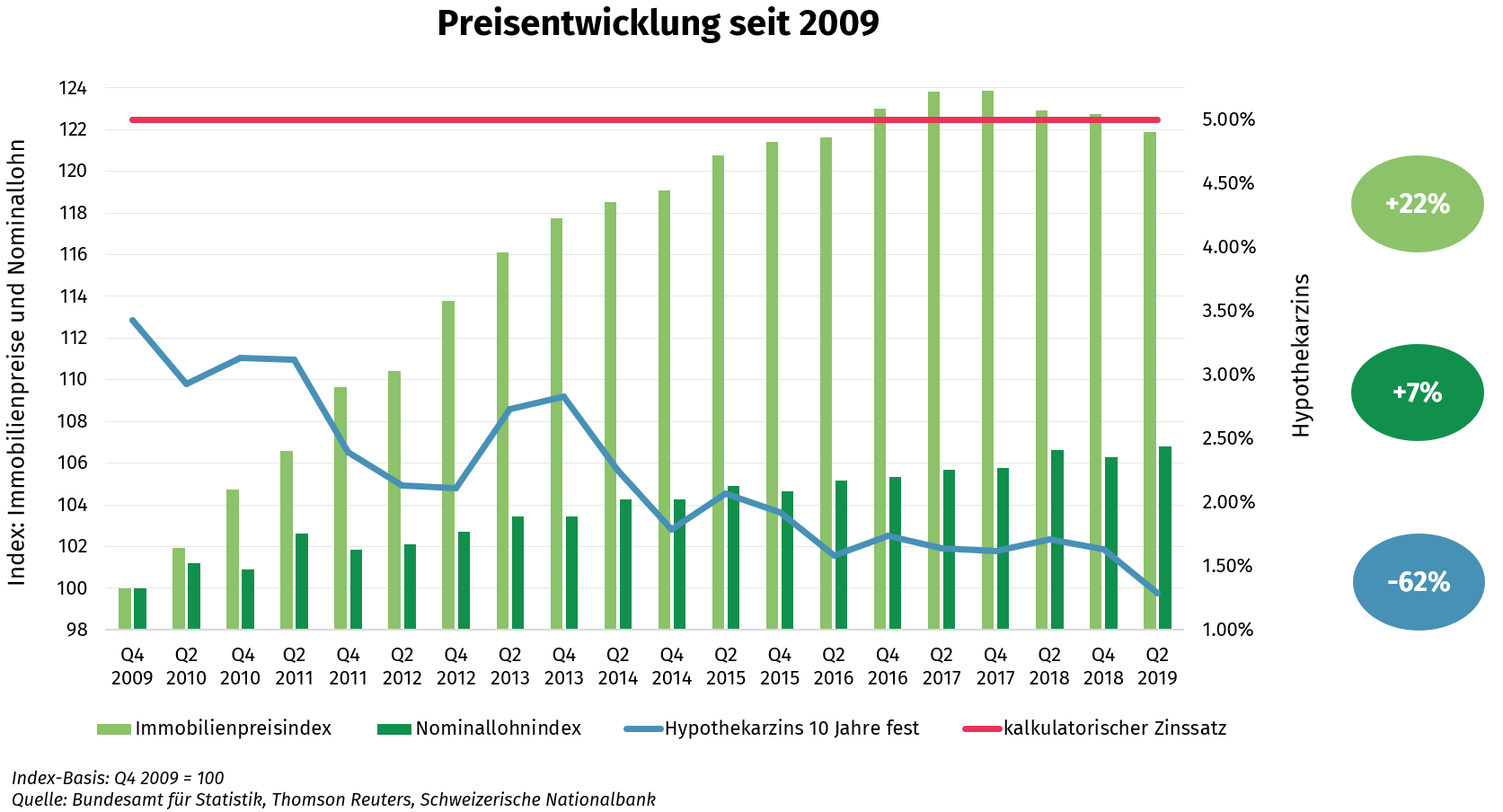

Sowohl die Eigenheimpreise wie auch die Nominallöhne stiegen in den letzten Jahren kontinuierlich an. Während sich die Eigenheime in den letzten 20 Jahren jedoch um rund 70 Prozent verteuerten, stiegen die Löhne im gleichen Zeitraum lediglich um rund 25 Prozent. Der hohe Wertzuwachs selbstgenutzter Immobilien ist vor allem auf die nach wie vor hohe Nachfrage zurückzuführen und verlief kontinuierlich sowie nachhaltig. Von Überhitzungstendenzen kann daher, im Gegensatz zum Markt für Renditeobjekte, nicht gesprochen werden. Doch während die Preise stetig anstiegen und die Hypothekarzinsen auf historische Tiefststände sanken, wurden die Kriterien für die Hypothekarvergabe nicht gelockert – im Gegenteil: Die Hypothekarvergabe seitens der marktbeherrschenden Banken ist in den letzten Jahren bei unverändertem Immobilienmarktrisiko gleichwohl immer restriktiver geworden. Begründet wird dieser Entscheid seitens der Regulierungsbehörden vor allem mit Risikoüberlegungen: Sollten die Vergabekriterien gelockert werden, nimmt die Nachfrage nach Immobilien weiter zu, was die Preise noch mehr steigen lässt, so die Befürchtung. Fakt ist aber, dass die Schweiz mit 39 Prozent eine der tiefsten Wohneigentumsquoten weltweit aufweist (siehe «Ein Plädoyer für die Steigerung der Wohneigentumsquote in der Schweiz»).

Traditionelle Tragbarkeitskriterien auf dem Prüfstand

Die meisten Hypothekaranbieter berechnen die Tragbarkeit seit Jahren mit einem kalkulatorischen Zinssatz von rund fünf Prozent sowie Amortisations- und Nebenkosten von nochmals je einem Prozent des Liegenschaftswertes. All diese Kriterien werden standardmässig angewendet, völlig unabhängig von der individuellen finanziellen Situation des Kunden. Der kalkulatorische Satz, ursprünglich ein historischer Durchschnittswert der Hypothekarzinsen, mutet im seit Jahren andauernden Tiefzinsumfeld jedoch viel zu hoch an. Ursprünglich dazu gedacht, dass Hypothekarnehmer ihr Wohneigentum auch bei steigenden Zinsen halten können, verunmöglicht der kalkulatorische Zinssatz nun einer immer breiteren Bevölkerungsschicht den Weg ins Eigenheim.

Der Hypothekarmarkt ist im steten Wandel und passt sich nun langsam auch den neuen Gegebenheiten an. Neue Hypothekaranbieter drängen auf den Markt, die weiterentwickelte Finanzierungsmodelle anwenden. Statt die Tragbarkeit mit der veralteten, pauschalen Berechnung zu evaluieren, werden vermehrt individualisierte Tragbarkeitsberechnungen angewendet, welche die gesamte finanzielle und persönliche Situation des Kreditnehmers einbeziehen. Zum Beispiel wird nicht nur die Höhe des Einkommens, sondern auch das mögliche Steigerungspotential und das Alter der Hypothekarnehmer berücksichtigt. Daraus entstehen neue und massgeschneiderte Lösungsansätze, ohne dabei die Risiken für Kreditnehmer und -geber zu erhöhen. Auch der Zustand der Liegenschaft fliesst in die Höhe der Nebenkostenberechnung mit ein.

Prominenter Einstieg in den Hypothekarmarkt

Einer der Hypothekaranbieter, der sich bewusst für diesen Schritt entschieden hat, ist die ELAN Suisse Hypotheken AG. Ab sofort übernimmt MoneyPark für ELAN den Vertrieb der Hypotheken sowie die komplette Kundenberatung und -betreuung in der ganzen Schweiz (siehe Medienmitteilung). Das ELAN-Produkt erweitert aufgrund individualisierter Vergabekriterien das Angebot für Kreditnehmende und verleiht mehr Flexibilität bei der Erfüllung des Traums vom Eigenheim. ELAN bietet langfristige Festhypotheken mit Laufzeiten von 10 bis 15 Jahren für Kunden an, die über die marktüblichen 20 Prozent Eigenmittel und über eine gute Kreditwürdigkeit verfügen. Der Hypothekenvergabe legt ELAN eine individuellere Betrachtung der einzelnen Kundensituation zu Grunde, die zum Beispiel auch die Einkommensart sowie die Einkommenshöhe berücksichtigt. Für die Refinanzierung der Hypotheken hat ELAN eine Vereinbarung mit der Goldman Sachs International Bank abgeschlossen. Mittel- bis langfristig ist eine Refinanzierung über den Kapitalmarkt geplant, die es internationalen Investoren ermöglicht, in den Schweizer Hypothekenmarkt zu investieren.

Ein Modell für die Zukunft

Die immer vermehrter angewendete, individualisierte Finanzierungsprüfung ist ein weiterer wichtiger Schritt hin zu einem maximal kundenfreundlichen Hypothekarmarkt und somit nur zu begrüssen. Auch wenn es nun Hypothekaranbieter gibt, die durch die individualisierten Finanzierungskriterien mehr Hypothekarvolumen generieren werden, wird dieses zu gering sein, um effektiv einen Einfluss auf die Immobilienpreise auszulösen. Die Nachfrage nach Immobilien ist schon heute nachhaltig hoch. Insgesamt haben andere Faktoren wie die makroökonomische Entwicklung, Zuwanderung oder Regulierungsmassnahmen einen viel stärkeren Einfluss auf die Immobilienpreise und den Hypothekarmarkt.

Neue Anbieter und alternative Finanzierungsmodelle dürften dazu beitragen, wieder vermehrt Wohnträume wahr werden zu lassen. Nicht nur sind Eigentümer mit ihrer Wohnsituation glücklicher als Mieter; durch die heutigen Tiefzinsen kann im Vergleich zur Miete auch rund 50 Prozent an Wohnkosten gespart werden. Jede realisierte Finanzierung hat daher individuell positive Einflüsse auf die persönliche Kaufkraft.

Zugang über unabhängige Hypothekarberatung

Verschiedenste Hypothekaranbieter und -angebote beleben zwar den Markt, machen ihn aber gleichzeitig auch gross, unübersichtlich und komplex. Je individueller ein Finanzierungswunsch ist, desto schwieriger wird es für den Kreditnehmer, im Angebotsdschungel den richtigen Finanzierungspartner zu finden. Wendet sich ein potenzieller Eigenheimkäufer einzig an seine Hausbank, läuft er Gefahr, mit einer nicht konkurrenzfähigen Offerte abgespeist oder gar abgelehnt zu werden.

Unabhängige Hypothekarspezialisten schaffen da Abhilfe. Die Kunden von MoneyPark erhalten nicht nur eine persönliche und individuelle Beratung, sondern auch Zugang zu einem konkurrenzlos grossen Angebot von über 100 Hypothekaranbietern, darunter Banken, Versicherungen und Pensionskassen. Wir kennen den Markt sehr genau und wissen, welche Partner individueller auf einzelne Kundensituationen eingehen und daher auch komplexere, aus dem üblichen Raster fallende Finanzierungen massgeschneidert offerieren. Als unumstrittener Marktführer in der unabhängigen Hypothekarberatung ist es ausserdem unser Anspruch, unseren Kunden immer und überall die attraktivsten Angebote offerieren zu können. Damit wir noch viele Kreditnehmer, vor allem junge Familien, darin unterstützen können, ihren Traum vom Eigenheim zu verwirklichen.