Opinion Leaders

Opinion Leaders

Neuer Rohstoff-Superzyklus bringt grüne Welle für Schwellenländer

-

James Johnstone, Portfoliomanager

Um bis 2050 CO2-neutral zu werden, müssen etwa 56 Billionen US-Dollar in Infrastruktur investiert werden. Metalle wie Kupfer, Lithium und Kobalt spielen hier eine zentrale Rolle. Der Klimaschutz befeuert somit die Nachfrage und stärkt die Wirtschaft der exportierenden Schwellenländer.

Die weltweiten Bemühungen, die Klimakrise zu bewältigen, werden ein massives Elektrifizierungs- und Dekarbonisierungsprogramm erfordern. Sie dürften in den kommenden Jahrzehnten eine ganz erhebliche Rohstoffnachfrage hervorrufen. Es ist daher wahrscheinlich, dass damit die Voraussetzungen für den Beginn des nächsten «Rohstoff-Superzyklus» gegeben sind. Wer sind die Gewinner und Verlierer dieser Entwicklung?

Um einen Superzyklus auszulösen, der die Preise bestimmter Rohstoffe über viele Jahre, teilweise für mehr als ein Jahrzehnt steigen lässt, ist das Zusammentreffen mehrerer Faktoren nötig. Die Ereignisse folgen in der Regel auf eine längere Periode schleppender Nachfrage und mehrere Jahre mit geringen Investitionsausgaben in der Bergbauindustrie. Und da der Betrieb von Minen eine notorisch zyklische Branche und sehr kapitalintensiv ist, dauert es, bis neue Kapazitäten aufgebaut sind. Das heisst, dass die Preise bei einem unerwarteten Anstieg der Nachfrage über mehrere Jahre hinweg hoch bleiben können, bevor zusätzliches Angebot in die Produktion gelangt. Im Umkehrschluss können Minenbetreiber bei einem Nachfragerückgang gezwungen sein, Investitionsvorhaben bis weit in den nächsten Zyklus hinein aufzuschieben.

Der letzte Superzyklus etwa wurde zu Beginn des Jahrtausends durch den Infrastrukturboom in China ausgelöst: Nach fast zwanzig Jahren stagnierender Rohstoffpreise und geringen Investitionen stieg die Nachfrage nach Öl, Kupfer, Eisenerz und Stahl enorm. Der resultierende Preisruck bei diesen Rohstoffen war für die Exporteure von Vorteil, barg aber auch grosse Herausforderungen für Verbraucher in anderen Teilen der Welt.

Während zwischen der Geschichte und den Märkten heute einige Parallelen zu erkennen sind, ist jedoch zu berücksichtigen, dass jeder Zyklus seine ganz eigenen Merkmale und Triebkräfte hat. Es ist zu erwarten, dass der aktuelle Zyklus von der sogenannten grünen Welle angetrieben wird.

Die grüne Welle

Wie etwa die Klimakonferenz COP-26 in Glasgow und anderen wichtige globalen Initiativen in den letzten Jahren gezeigt haben, wird der Wunsch, etwas gegen die Klimakrise zu unternehmen, weltweit von einer ausserordentlichen Dynamik getragen. Die Gesellschaft muss die Abhängigkeit von fossilen Brennstoffen rasch verringern und sich von einer übermässig konzentrierten Energieversorgung lösen, bevor es zu spät ist. Dies bedeutet, dass mehr Energie aus erneuerbaren Quellen wie Windkraft, Solarenergie und Wasserstoff erzeugt werden muss und Elektrofahrzeuge Verbrennungsmotoren schrittweise ersetzen sollten.

Um bis zum Jahr 2050 CO2-neutral zu werden, müssen schätzungsweise etwa 56 Billionen US-Dollar in entsprechende Infrastrukturprojekte investiert werden. Gerade Metalle wie Kupfer, Lithium und Kobalt sind für die Dekarbonisierung von entscheidender Bedeutung. Bemerkenswert ist, dass die meisten Rohstoffe, die den nächsten Superzyklus antreiben, in den Schwellenländern der nächsten Generation gefördert werden.

Kupfer und Lithium

Kupfer ist zu dem grünen Metall geworden, auf das Anleger ihren Fokus legen sollten: In einer Drei-Megawatt-Windturbine werden fast fünf Tonnen Kupfer verbaut und auch in Stromnetzen ist Kupfer ein unerlässlicher Werkstoff. Mehr als ein Drittel der weltweiten Kupferreserven lagern in zwei südamerikanischen Schwellenländern der nächsten Generation, in Chile und Peru. In Afrika werden die Demokratische Republik Kongo und Sambia zu immer wichtigeren Kupferlieferanten. First Quantum Minerals etwa betreibt in Sambia eine der grössten Kupferminen der Welt. Das Unternehmen ist gut positioniert, um von einer Aufwertung des Kupferpreises in den nächsten zehn Jahren zu profitieren: Die Nachfrage wächst stetig, und das Angebot ist beschränkt.

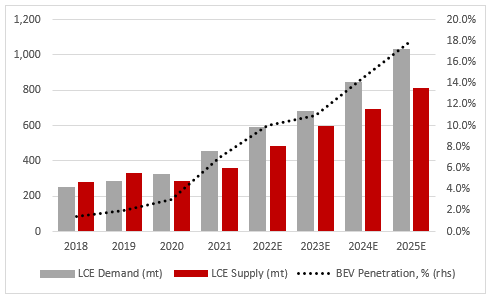

Die zunehmende Verbreitung von Elektrofahrzeugen ist ein klarer Nachfragetreiber auch für verschiedene andere Metalle, wie etwa Lithium. Die Lithiumnachfrage dürfte in den nächsten Jahren um 20 bis 25 Prozent pro Jahr steigen und es ist davon auszugehen, dass die Lithiumpreise von dieser starken Nachfrage – in Verbindung mit der typischen Verzögerung von fünf bis sieben Jahren bei der Inbetriebnahme neuer Minen – profitieren werden. Zwei der grössten Lithiumproduzenten der Welt sind Chile und Argentinien. SQM etwa betreibt in Chile eine der grössten Lithiumminen der Welt und ist gut positioniert, um von diesem Preisumfeld zu profitieren. Das Unternehmen dürfte im kommenden Jahr ein robustes Produktionswachstum verzeichnen und seine Projekte sind kostengünstiger als die vieler seiner Konkurrenten.

Abb. 1: Aussichten für Lithium: Die Nachfrage enteilt dem Angebot

Quelle: Redwheel und Bloomberg, Stand vom 31.12.2021.

Gewinner und Verlierer

In jedem Rohstoff-Superzyklus gibt es Gewinner und Verlierer. Einzelne Unternehmen – wie First Quantum und SQM – können von der grünen Welle profitieren, die bereits Fahrt aufnimmt. Netto-Rohstoffexportländer können überdies von einer verbesserten Haushaltslage, höheren Staatsausgaben, einer Zunahme von internen Infrastrukturinvestitionen und neuen Arbeitsplätzen profitieren. Gleichzeitig setzt eine steigende Inflation die Verbraucher in anderen Teilen der Welt, welche wichtige Rohstoffe importieren, unter Druck. Die entsprechenden Auswirkungen sind bereits spürbar. Der Einmarsch Russlands in der Ukraine hat bereits bestehende Angebotsdefizite noch verstärkt.

Daher sind Länder zu meiden, die einer herausfordernden, mit höheren Rohstoffpreisen und steigender Inflation einhergehenden Konsumdynamik ausgesetzt sind. Es lohnt sich hier, sich vorerst auf die Nettoexporteure dieser Rohstoffe zu konzentrieren, bei denen das Ungleichgewicht zwischen Angebot und Nachfrage auf ein positives künftiges Marktumfeld schliessen lässt.

Durch den ständigem Kontakt mit den Bergbauunternehmen ist zu erfahren, dass diese die Bedeutung eines verantwortungsvollen Bergbaus bekräftigen – in Bezug auf die Sicherheit der Arbeiter, die Umwelt, in der sie arbeiten und die Unternehmensführung. Erfolgreiches ESG-Management Faktoren ermöglicht es den Unternehmen, potenziell kostspielige beziehungsweise nachteilige Ereignisse zu vermeiden, die auch ihre finanzielle Stabilität beeinträchtigen würden.

Ein Blick in die Zukunft

Obwohl der nächste Rohstoff-Superzyklus viele Merkmale der vorangegangenen Zyklen aufweisen dürfte, ist zu erwarten, dass diesmal eine Reihe besonderer Rohstoffe im Zentrum steht: Kupfer, Lithium, Kobalt und andere Metalle, die für die Dekarbonisierung unerlässlich sind, werden am stärksten profitieren – und diese Rohstoffe werden hauptsächlich in den Schwellenländern der nächsten Generation in Südamerika, Afrika und Asien gefördert. Daher sind Rohstoffe auch eines von drei Hauptthemen im Zentrum des Redwheel Next Generation Emerging Markets Fonds. Eine Strategie, die sich auszahlt: Trotz erhöhter Marktvolatilität erzielte der Fond in den drei Jahren seit seiner Auflegung eine Top-Quartil-Performance und eine Rendite von 77 Prozent – der Index dagegen nur sechs Prozent.

Bio

James Johnstone ist Portfoliomanager für die Frontier Markets-Strategie bei Redwheel. Ausserdem ist er Mitglied des Anlageausschusses für die Strategien Emerging und Frontier Markets. Er verfügt über 25 Jahre Erfahrung in den Bereichen Investment Management und Research. Zuletzt war er seit 2009 Senior Managing Director und Director of Investments bei Everest Capital, wo er für Portfoliomanagement und Research in Frontier Markets zuständig war. Davor war James Mitbegründer und CIO von Alcor Investment Management, einem asiatischen Long-Short-Hedgefonds mit mehreren Strategien und Hauptsitz in Singapur. Zuvor war er drei Jahre lang bei Gartmore Investment Management tätig, wo er sowohl dem Long-Only- als auch dem Long-Short-Team für globale Schwellenmärkte angehörte. Er begann seine Karriere bei Schroders Investment Management, wo er in den Teams für britische Aktien und globale Schwellenmärkte arbeitete. James diente ausserdem fünf Jahre lang in der Royal Navy. Er schloss sein Studium an der Christ Church, Oxford University mit einem MA (Hons) in Klassischer Philologie und modernen Sprachen ab. James spricht Russisch.