Opinion Leaders

Opinion Leaders

Die Zeit der EM-Unternehmensanleihen ist gekommen

-

Yoram Lustig, Head of Multi-Asset Solutions

Die Assetklasse wird für die Anleger eine zunehmend wichtige Rolle spielen

Unternehmensanleihen aus den Schwellenländern (EM) gelten nach wie vor weitgehend als Nischenprodukt, das in den Portfolios bislang eher eine untergeordnete Rolle spielt. Doch das könnte sich bald ändern. Die Anleger haben begonnen, ihre Portfolios auf eine Erholungsrally nach der Corona-Pandemie auszurichten. Dabei dürften EM-Unternehmensanleihen aufgrund ihrer besonderen Merkmale eine zunehmend wichtige Rolle spielen. Die Assetklasse profitiert nicht nur von verschiedenen langfristigen Trends, sondern auch von einigen besonderen Eigenschaften, die sie von anderen Schwellenländeranlagen unterscheiden: Mit historisch attraktiven Renditen, einer relativ niedrigen Duration und einer geringen Korrelation mit Staatsanleihen bieten sie interessante Möglichkeiten, um die Performance eines Anleihen- oder Multi-Asset-Portfolios zu steigern – und zugleich die Risiken zu diversifizieren.

Schwellenmarktpapiere profitieren von drei Faktoren: Wachstum, Demografie, struktureller Wandel

Die Schwellenländer werden durch drei Faktoren unterstützt: einem hohen Wirtschaftswachstum, einer günstigen Demografie und einem strukturellen Wandel. So verzeichnen diese Länder heute ein Konjunkturwachstum, das ungefähr der Spitzenwachstumsrate der Industrieländer in den 1980er Jahren entspricht. Und den Prognosen des Internationalen Währungsfonds zufolge dürfte sich daran in den kommenden Jahren nichts ändern. Umgekehrt haben sich die Steigerungsraten in den Industrieländern auf einem niedrigeren Niveau eingependelt, was strukturelle Gründe hat, aber auch den längeren Konjunkturzyklen in diesen Ländern zuzuschreiben ist. Wenngleich sich das Wirtschaftswachstum der Schwellenländer in den letzten Jahren etwas verlangsamt hat, liegt es seit dem Jahr 2000 durchgängig über den Zuwachsraten der Industrieländer.

Zudem profitieren die Schwellenländer von einer günstigen Demografie, da sie höhere Geburtenraten aufweisen und der Anteil der über 65-jährigen in der Bevölkerung dem Niveau in den Industrieländern Anfang der 1970er Jahre entspricht. Dies verschafft den Schwellenländern einen wichtigen Vorteil gegenüber den Industrieländern: Sie profitieren von einer jüngeren Erwerbsbevölkerung, einem niedrigeren Abhängigkeitsquotienten und einer höheren Fertilitätsrate. Zudem dürfte die Corona-Pandemie für die ältere Bevölkerung in den Industrieländern schwerwiegendere Folgen haben als für die jüngeren Menschen in einigen Schwellenländern.

Zudem profitieren die Schwellenländer von verschiedenen fundamentalen Veränderungen. Zum einen geht die Inflation in diesen Ländern zurück, sodass die Zentralbanken in den kommenden Jahrzehnten Spielraum für Zinssenkungen haben dürften, um das Wachstum anzukurbeln. Dies dürfte wiederum für langfristig sinkende Anleiherenditen sorgen. Die Erwartung sinkender Zinsen dürfte sich nicht nur positiv auf die Kursentwicklung bei EM-Assets niederschlagen, sondern auch den Unternehmen zugutekommen, da diese von günstigeren Finanzierungskonditionen profitieren. Zugleich werden die Schwellenmärkte durch einen strukturellen Wandel gestützt, so beispielsweise durch ein strukturell höheres Wachstum, eine diszipliniertere Haushaltspolitik und Fortschritte bei der Unternehmensführung. Heute sind die Volkswirtschaften der Schwellenländer weitaus weniger stark vom Industrie- und Rohstoffsektor abhängig und ausgewogener positioniert, unter anderem durch den boomenden Dienstleistungssektor. Diese Veränderungen sollten die Wirtschaft und die Unternehmen dieser Länder stützen.

Die besonderen Merkmale von EM-Unternehmensanleihen

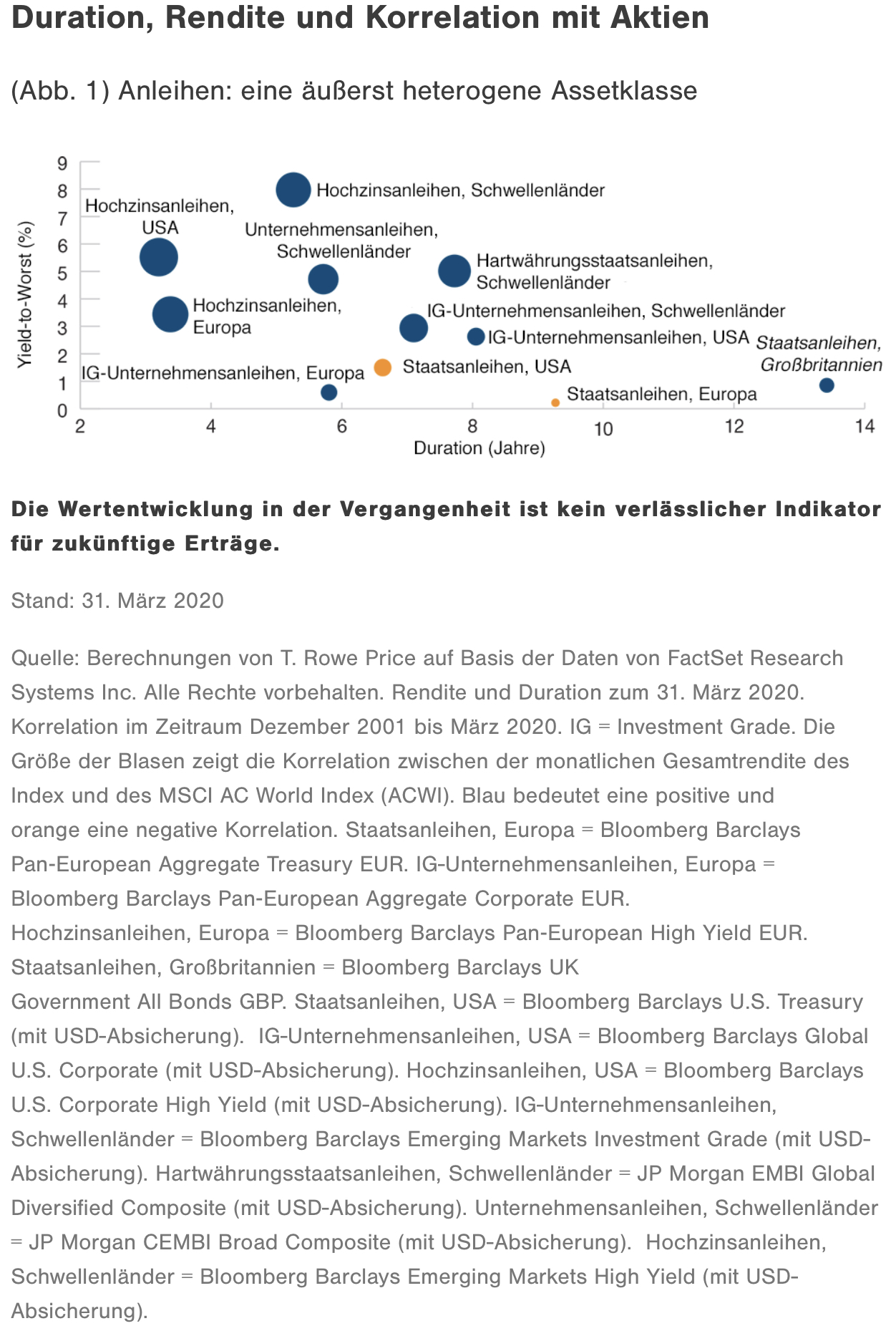

Um sich an den Schwellenmärkten zu positionieren, haben die Anleger die Wahl zwischen Aktien, Staatsanleihen (in Lokal- oder Hartwährung) oder Unternehmensanleihen. Wir glauben, dass Letztere aufgrund ihrer besonderen Eigenschaften gut aufgestellt sind, um in verschiedenen Szenarien eine robuste Performance zu erzielen. Abbildung 1 zeigt die Duration (x-Achse), die Rendite (y-Achse) und die Korrelation mit den globalen Aktienmärkten (je grösser die Blase, desto höher die Korrelation; blau bedeutet eine positive, orange eine negative Korrelation). Die Grafik verdeutlicht die Unterschiede der einzelnen Anleihekategorien in Bezug auf Rendite, Duration (d. h. Empfindlichkeit gegenüber Zinsänderungen) und Korrelation mit Aktien (d. h. einige Anleihen haben ein konservatives Profil, mit dem sich Aktienrisiken diversifizieren lassen, und andere nicht). EM-Unternehmensanleihen generieren attraktive Renditen, die annähernd jenen für Hochzinsanleihen und Hartwährungsstaatsanleihen der Schwellenländer entsprechen. Zugleich weisen sie eine kürzere Duration auf als Staatsanleihen der Industrie- und Schwellenländer und die meisten Investment-Grade-Unternehmensanleihen der Industrieländer. Unternehmensanleihen und Hartwährungsstaatsanleihen aus den Schwellenländern haben zudem ein durchschnittliches Investment-Grade-Rating (BBB-), gegenüber einem Durchschnitt von BB bei globalen Hochzinsanleihen. Dadurch, dass das Universum der EM-Unternehmensanleihen keine Titel mit CCC-Rating und aus den Frontier-Märkten beinhaltet, ist die Assetklasse mit geringeren strukturellen Extremrisiken behaftet als EM-Hartwährungsstaatsanleihen und Hochzinsanleihen.

EM-Unternehmensanleihen zeichnen sich durch eine relativ kurze Duration und eine hohe Carry aus. Daher dürften sie sich in einem Umfeld mit moderat steigenden oder mit sinkenden Zinsen gut entwickeln. Sollten die Zinsen steigen, könnten durationsbedingte Verluste durch die positive Carry abgefedert werden, da die Zinssätze um etwa 0,9% steigen müssten, um bei dem aktuellen Renditeniveau Kapitalverluste zu generieren. Bei sinkenden Zinsen wiederum eröffnen sich Renditepotenziale sowohl durch die Carry als auch durch die Duration.

Heute weisen EM-Unternehmensanleihen ein besseres Bonitätsprofil auf: Während zu Beginn des Jahres 2000 noch weniger als 40% dieser Papiere ein Investment-Grade-Rating aufwiesen, waren es Anfang 2020 rund 70%.3 Die höhere Bonität ist im Wesentlichen auf zwei Faktoren zurückzuführen: erstens ein besseres fundamentales Umfeld für Länder und Unternehmen infolge der höheren Wachstumsraten und der disziplinierten Haushaltspolitik und zweitens eine andere Zusammensetzung des Index, der seit 2015 fast ausschliesslich relativ hochwertige asiatische Unternehmensanleihen umfasst. Sofern sich diese positiven Trends fortsetzen, werden die Spreads zwischen Anleihen der Schwellenländer und Anleihen der Industrieländer sinken, was EM-Unternehmensanleihen zusätzlich beflügeln könnte.

Da EM-Unternehmensanleihen in US-Dollar emittiert werden, sind sie in auf Dollar lautenden Portfolios nicht mit einem Währungsrisiko behaftet. Bei nicht auf US-Dollar lautenden Portfolios wiederum lässt sich das Währungsrisiko aufgrund der hohen Liquidität des Dollars entweder problemlos absichern, oder man verzichtet auf ein Hedging, um ein Engagement im US-Dollar einzugehen. Aufgrund seines Status als Safe-Hafen-Währung eignet sich der Dollar, um in Krisenzeiten die Abwärtsrisiken abzufedern.

Zudem bietet das Universum der EM-Unternehmensanleihen eine breite Palette an Anlagemöglichkeiten. Denn der Index umfasst mehr als 1.600 Titel aus mehr als 50 Ländern. Hinzu kommt, dass die Assetklasse von den Analysten weniger stark untersucht wird und daher die Preisfindung weniger effizient ist als bei entsprechenden Titeln der Industrieländer – woraus sich zusätzliche Chancen ergeben. Das Spektrum an EM-Unternehmensanleihen umfasst eine grosse Auswahl an Emittenten aus diversen Sektoren, mit verschiedenen Ratings und Durationsmerkmalen sowie aus Ländern mit unterschiedlichen makroökonomischen Rahmenbedingungen. Daher bieten sie interessante Möglichkeiten, um durch eine aktive Verwaltung eine Outperformance gegenüber dem Index zu erzielen.

Welche Rolle spielen EM-Unternehmensanleihen im Portfolio?

EM-Unternehmensanleihen korrelieren eng mit globalen Aktien. Sie sind daher als Risikoassets einzustufen und würden das Aktienrisiko weniger wirksam absichern als hochwertige Staatsanleihen der Industrieländer mit langer Duration. EM-Unternehmensanleihen erzielen eine hohe, aktienähnliche Performance, weisen aber ein geringeres Risiko auf als andere Wachstumstitel (z. B. Hochzinsanleihen). Zugleich eignen sie sich beispielsweise zur Diversifizierung eines Portfolios mit Staatsanleihen der Industrieländer.

Wie Abbildung 3 zeigt, erzielten EM-Unternehmensanleihen seit 2001 die gleiche kumulierte Performance wie globale Aktien, jedoch mit einer deutlich geringeren Volatilität. Bei vielen Assetklassen machen die laufenden Erträge langfristig den grössten Anteil an der Gesamtrendite aus. Die hohen Renditen von EM-Unternehmensanleihen sind daher unter anderem den relativ hohen Zinskupons zuzuschreiben.

Seit 2002 verzeichneten EM-Unternehmensanleihen lediglich in drei Jahren negative Renditen, wobei diese in zwei Jahren nur bei -1,5% lagen. Wesentliche Verluste verbuchte die Anlageklasse jedoch während der globalen Finanzkrise 2008, in der sie um knapp 17% nachgab. Dieser Verlust wurde allerdings im darauffolgenden Jahr mit einem Plus von mehr als 37% wieder mehr als wettgemacht. Seit Beginn des Jahres 2020 haben EM-Unternehmensanleihen etwa 8% ihres Wertes verloren. Langfristig orientierte Anleger, die sich von einem schlechten Jahr nicht verunsichern lassen, erzielen mit EM-Unternehmensanleihen auf mittlere Sicht üblicherweise eine robuste Performance.

Die langfristige Korrelation von EM- Unternehmensanleihen mit globalen Aktien beträgt 0,59 und mit EM-Aktien 0,62.4 Aufgrund dieser zwar positiven, jedoch unvollständigen Korrelation, bieten EM- Unternehmensanleihen Diversifikationsvorteile, wenn sie mit Aktien kombiniert werden. Zudem verzeichnete die Assetklasse seit 2004 eine geringere Volatilität als globale Aktien und die meisten globalen Hochzinsanleihen (die nur in sehr ruhigen Marktumgebungen eine geringere Volatilität als EM-Unternehmensanleihen aufweisen).5 Dabei gilt jedoch zu bedenken, dass die Korrelation von EM-Unternehmensanleihen mit Aktien in turbulenten Marktphasen tendenziell steigt.

Da die Assetklasse nur sehr schwach mit globalen Staatsanleihen korreliert, könnte das Risiko eines Portfolios durch die Beimischung von EM-Unternehmensanleihen reduziert werden – auch wenn das auf den ersten Blick unlogisch erscheinen mag. Abbildung 4 zeigt verschiedene Mischungen von globalen Staatsanleihen der Industrieländer mit Unternehmensanleihen der Schwellenländer. Eine Portfolioallokation, die zu 10% aus EM-Unternehmensanleihen und zu 90% aus globalen Staatsanleihen der Industrieländer besteht, verringert das Risiko und steigert die Performance; eine Anhebung des Anteils von EM -Unternehmensanleihen auf 20% erhöht indessen die Volatilität nur geringfügig.

Risiko-/Ertragsprofil

EM-Unternehmensanleihen stellen eine vielversprechende Anlageklasse dar, die sich durch hohe Rendite- und Kurspotenziale auszeichnet, wobei ein aktives Management für zusätzliches Alpha sorgen kann. Hinzu kommen Diversifikationsvorteile. Es handelt sich um Risikoassets, die mit globalen Aktien korrelieren. Anleger sollten die Volatilitäten und Drawdowns von EM-Unternehmensanleihen sowie die mit Anlagen der Schwellenländer allgemein verbundenen Risiken berücksichtigen, darunter politische Risiken und Risiken in Verbindung mit den gegenüber den Industrieländern weniger weit entwickelten rechtlichen Standards für die Unternehmensführung und Bilanzierungspraktiken. Die Risiken lassen sich jedoch durch ein aktives Management und eine fundierte Titelauswahl reduzieren, sodass Anleger die Vorteile dieser Assetklasse besser nutzen können.

—————————–

Zusätzliche Angaben

Die Quelle ICE Data Indices, LLC («ICE DATA») wird mit Genehmigung verwendet. ICE DATA, DEREN VERBUNDENE UNTERNEHMEN UND DIE JEWEILIGEN DRITTANBIETER ÜBERNEHMEN KEINE GEWÄHRLEISTUNG UND MACHEN KEINE ZUSAGEN, WEDER AUSDRÜCKLICH NOCH IMPLIZIT, EINSCHLIESSLICH GEWÄHRLEISTUNGEN ZUR MARKTGÄNGIGKEIT ODER EIGNUNG FÜR EINEN BESTIMMTEN ZWECK ODER EINE BESTIMMTE VERWENDUNG DER INDIZES, DER INDEXDATEN UND JEGLICHER DARIN ENTHALTENER, DAMIT VERBUNDENER ODER DARAUS ABGELEITETER DATEN. ICE DATA, SEINE VERBUNDENEN UNTERNEHMEN UND DIE JEWEILIGEN DRITTANBIETER ÜBERNEHMEN KEINERLEI SCHÄDEN ODER HAFTUNG IN BEZUG AUF DIE EIGNUNG, RICHTIGKEIT, AKTUALITÄT ODER VOLLSTÄNDIGKEIT DER INDIZES ODER DER INDEXDATEN ODER JEGLICHER KOMPONENTEN DERSELBEN. DIE INDIZES UND DIE INDEXDATEN SOWIE JEGLICHE KOMPONENTEN DERSELBEN WERDEN OHNE GEWÄHR ZUR VERFÜGUNG GESTELLT UND DIE VERWENDUNG ERFOLGT AUF EIGENE GEFAHR. WEDER ICE DATA NOCH SEINE VERBUNDENEN UNTERNEHMEN ODER DIE JEWEILIGEN DRITTANBIETER SPONSERN, UNTERSTÜTZEN ODER EMPFEHLEN T. ROWE PRICE ODER DEREN PRODUKTE ODER DIENSTLEISTUNGEN.

1 Nach Angaben der Weltbank liegt die Fertilitätsrate in Ländern mit hohem Einkommen bei 1,6 und in Ländern mit mittlerem Einkommen 2,3 (Stand: 2017). Für eine konstante Bevölkerungszahl ist eine Fertilitätsrate von etwa 2,1 erforderlich.

2 Stand: 31. März 2020. Durchschnittliche Kreditqualität des JP Morgan CEMBI Broad Diversified Index (für EM-Unternehmensanleihen), des JP Morgan Emerging Market Global Diversified (für EM-Hartwährungsstaatsanleihen) und des JP Morgan Global High Yield Index (für globalen Hochzinsanleihen).

3 Quelle: ICE BofAML EM Corporate Indizes (siehe «Zusätzliche Angaben»).

4 Basierend auf den monatlichen Gesamtrenditen (in US-Dollar) von Dezember 2001 bis März 2020. EM-Unternehmensanleihen = JP Morgan CEMBI. Globale Aktien = MSCI AC World. EM-Aktien = MSCI Emerging Markets.

5 Zeitraum: November 2005 bis Juni 2007 und Dezember 2014 bis Dezember 2015.

Wichtige Informationen

Dieses Dokument wurde ausschliesslich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften

gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft. Die hierin geäusserten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.