Opinion Leaders

Opinion Leaders

Schwellenmärkte: Ist die Value-Rally nachhaltig?

-

Ernest Yeung, Portfolio Manager

Nach einer tiefen Talsohle feiern Value-Aktien gebührend Comeback.

Auf den Punkt gebracht

- Die Investmentthese unserer „Emerging Markets Discovery“-Strategie zielt auf Aktien von „vergessenen“ Unternehmen ab, die vor einem grundlegenden Wandel stehen – beispielsweise angetrieben durch die Umstellung auf erneuerbare Energien.

- Zudem wollen wir mit unserer Strategie die positiven Impulse erfassen, die sich daraus ergeben, dass sich die Art und Weise der staatlichen Konjunkturprogramme in den Schwellenländern grundlegend geändert hat, die heute eine direkte Stützung der Verbraucher vorsehen.

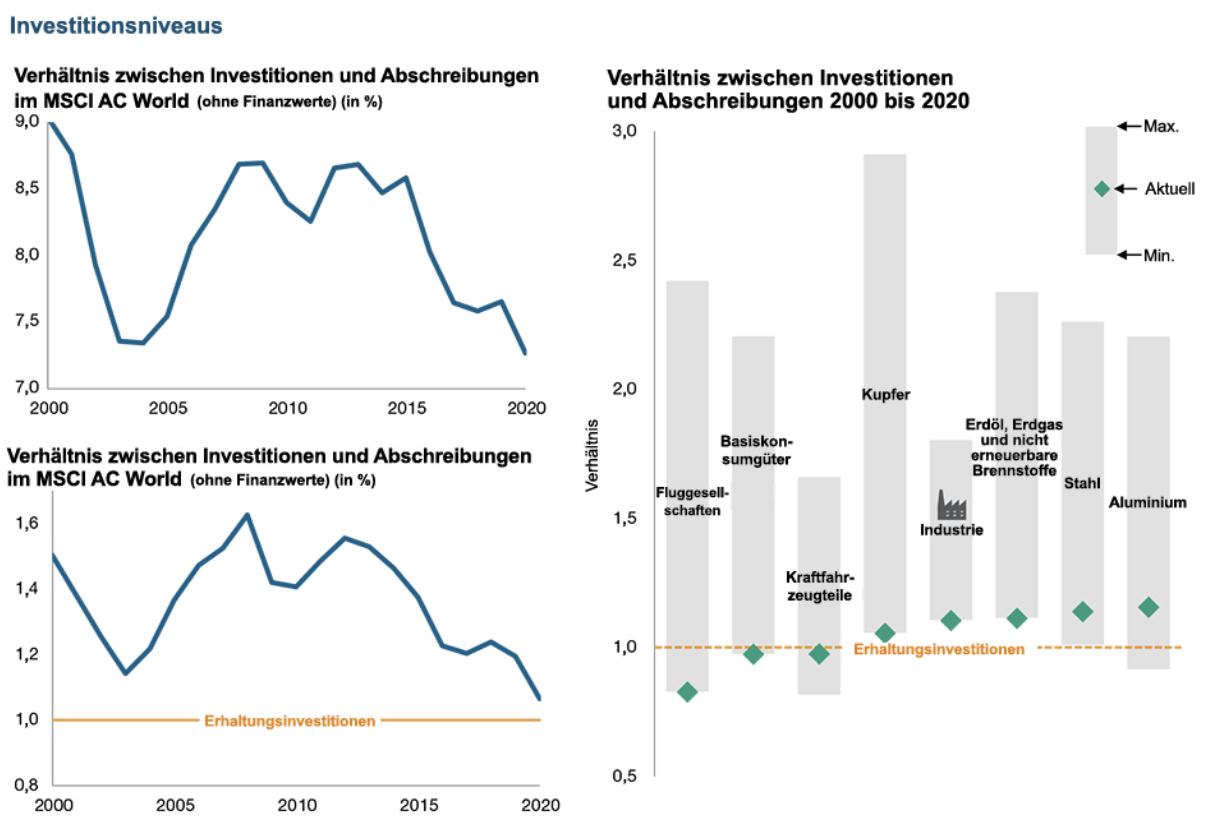

- Die Nichtfinanzunternehmen der Schwellenländer haben in den letzten Jahren sehr wenig investiert. So liegt das Verhältnis zwischen Investitionen und Abschreibungen derzeit bei lediglich rund 1,0. Wir glauben, dass sich dies schon bald ändern wird und steigende Investitionsausgaben zusätzliche Investmentchancen erwarten lassen.

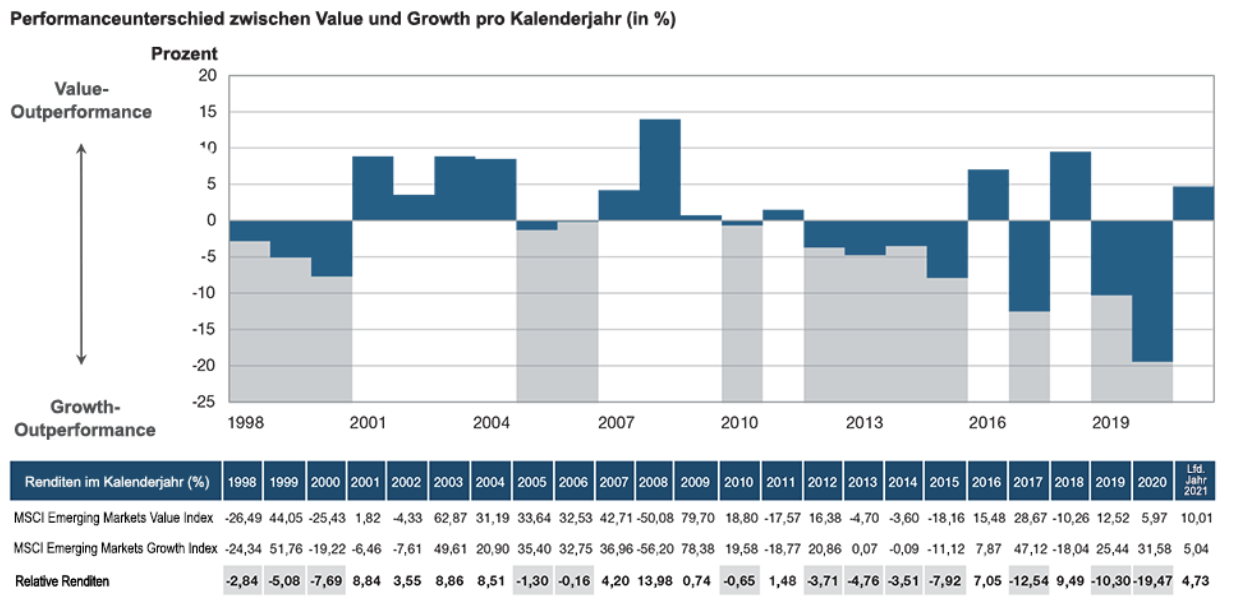

Value-Aktien der Schwellenländer (EM) verzeichneten von 2001 bis 2010 fast zehn Jahre lang eine klare Outperformance, gefolgt von einem Jahrzehnt der deutlichen Underperformance. So ist die Performancekluft zwischen Value und Growth nach der schweren Coronarezession im Jahr 2020 auf einen historischen Höchstwert gestiegen (Abb. 1). Bevor wir jedoch die starke Underperformance von EM-Value gegenüber EM-Growth seit 2010 analysieren, wollen wir einen Blick darauf werfen, warum EM-Value zuvor viele Jahre lang deutlich besser abgeschnitten hat. Wir glauben, dass die damalige Outperformance auf zwei Schlüsselfaktoren zurückzuführen war: Zum einen erlebte China in diesen Jahren einen wirtschaftlichen Superzyklus, befeuert durch 12 Billionen Dollar schwere Investitionen in die Infrastruktur und Industrie des Landes, von denen die Old Economy der ganzen Welt profitierte – vor allem die Sektoren Stahl, Zement, Nichteisenmetalle, Industriemaschinen und Energie. Zum anderen erholte sich die Welt damals von einer Reihe an EM-Schocks (Tequila-Krise in Lateinamerika 1994, asiatische Finanzkrise 1997/1998, Russlandkrise 1998), in deren Verlauf viele Investments zunichte gemacht und zahlreiche Banken untergegangen waren.

Um bis 2060 den Übergang zu einer energieeffizienteren Wirtschaft mit Netto-Null-CO2-Emissionen zu schaffen (…) sind in China Investitionen von schätzungsweise 10 bis 15 Billionen US-Dollar erforderlich …

Die extreme Performancekluft zwischen EM-Value und EM-Growth hat sich zuletzt verkleinert

Abbildung 1: Jährlicher Performanceunterschied zwischen Value und Growth in den MSCI EM-Indizes (%).

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 30. Juni 2021.

Quelle: Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. Siehe Abschnitt „Zusätzliche Angaben“.

Ist die damalige Value-Outperformance heute für Investoren relevant?

Wir glauben, dass sich ein Rückblick lohnt. Bekanntermaßen wiederholt sich Geschichte nicht, doch reimt sie sich sehr häufig. Unserer Ansicht nach dürften zahlreiche traditionelle Branchen auf dem langen Weg hin zur Klimaneutralität bis 2050 (bzw. 2060 im Falle Chinas) deutlich Auftrieb erhalten. Denn um die Umstellung auf grüne Energien und die Reduzierung von CO2-Emissionen zu erreichen, dürfte während einer langjährigen Übergangszeit viel Geld in die traditionellen Industriesektoren fließen.

Die Value-Outperformance in den Jahren 2001 bis 2010 wurde wesentlich durch die 12 Billionen US-Dollar schweren Investitionen angetrieben, mit der China in den Jahren 2000 bis 2010 seine Infrastruktur und Industrie nach vorne brachte. Um bis 2060 den Übergang zu einer energieeffizienteren Wirtschaft mit Netto-Null- CO2-Emissionen zu schaffen, die ganz ohne fossile Brennstoffe auskommt, sind in China Investitionen von schätzungsweise 10 bis 15 Billionen US-Dollar erforderlich (Abb. 2) – eine Summe von ähnlicher Größenordnung wie die Investitionsprogramme der Jahre 2000 bis 2010. Und auch die G10-Länder dürften einen vergleichbaren Betrag für die Umstellung auf erneuerbare Energien aufwenden müssen, um bis 2050 klimaneutral zu werden.

Superzyklus China vs. Post-COVID-19-Energiewende

Abbildung 2: Für die Energiewende sind weltweite Investitionen erforderlich.

Stand: 31. Dezember 2020.

Quellen: Haver Analytics, Nationales Statistikamt der Volksrepublik China und Goldman Sachs.

Die tatsächlichen zukünftigen Ergebnisse können erheblich abweichen.

Für die Energiewende braucht es Rohstoffe

Die G10-Länder dürften einen vergleichbaren Betrag für die Umstellung auf erneuerbare Energien aufwenden müssen, um bis 2050 klimaneutral zu werden. Um dies zu erreichen, wird die Welt zahlreiche Rohstoffe wie Kupfer, Nickel, Lithium, Aluminium und Erdgas benötigen. Denn sowohl die Anlagen zur Produktion alternativer Energien als auch elektrobetriebene Fahrzeuge sind äußerst metallintensiv. Während das Thema in den Industrieländern umstritten ist, haben die Schwellenländer in der Anfangsphase des Übergangs kaum Alternativen zu Erdgas, dem saubersten aller fossilen Brennstoffe. Aus ESG-Sicht ist der Einsatz von Erdgas in den Schwellenländern sinnvoll, da dieses weniger umweltschädlich ist als andere kohlenstoffbasierte Brennstoffe. Zudem wird Strom benötigt, beispielsweise für den Betrieb der Krankenhäuser, Schulen oder Feuerwachen, und erneuerbare Energien sind in den meisten Schwellenländern nicht ohne Weiteres verfügbar. Daher glauben wir, dass Erdgas in der Anfangsphase der Energiewende eine bedeutende Rolle spielen wird.

Um die CO2-Emissionen auf Netto-Null zu reduzieren, ist ein Investitionsschub erforderlich

Die Energiewende nach der Coronapandemie ist ein Paradebeispiel für einen externen fundamentalen Wandel, den wir mit unserer Emerging Markets Discovery-Strategie zu nutzen versuchen. Unsere Portfoliomanager Ernest Yeung und Haider Ali beschäftigen sich schon lange intensiv mit diesem Thema, und sie haben beobachtet, dass die Länder weltweit bislang viel zu wenig investiert haben, um die Reduzierung der Netto- CO2-Emissionen bis 2050 zu erreichen. Folglich müssen die Investitionen künftig stark beschleunigt werden.

Die Energiewende nach der Coronapandemie ist ein Paradebeispiel für einen externen fundamentalen Wandel, den wir (…) zu nutzen versuchen …

Derzeit beträgt das Verhältnis zwischen Investitionen und Abschreibungen im MSCI AC World (ohne Finanzwerte) rund 1,0 (Abb. 3). Daran wird deutlich, dass die Unternehmen in den letzten Jahren hauptsächlich in Wartung und Instandsetzung (d. h. in die Bilanz, nicht in das Wachstum) investiert haben. Die Gründe für das geringe Investitionsniveau liegen dieses Mal jedoch nicht in einer Finanzkrise, sondern in folgenden Faktoren:

- Die überhöhten Investitionen Chinas in die heimische Industrie hatte für hohe Überkapazitäten gesorgt, deren Abbau zehn Jahre gedauert hat.

- Die massiven Performance-Unterschiede zwischen EM-Growth- und EM-Value machen deutlich, dass das Kapital aus der Old Economy in die New Economy geflossen ist.

Die Unternehmensinvestitionen fließen derzeit ausschließlich in die Instandhaltung.

Abbildung 3: Die Emissionsziele erfordern einen erheblichen Anstieg der Nettoinvestitionen.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Stand: 31. Dezember 2020.

Quellen: Bloomberg Finance L.P. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. Siehe „Zusätzliche Angaben“.

Hinweis: Das Verhältnis zwischen Investitionen und Abschreibungen berechnet sich, indem die Investitionsausgaben durch die Abschreibungen des Unternehmens geteilt werden. Ein Verhältnis von über 1,0 zeigt an, dass die Vermögensbasis des Unternehmens im Zeitverlauf wächst.

Wir glauben, dass sich dies alles ändern wird, wenn die Umstellung auf erneuerbare Energien an Fahrt aufnimmt und Kapital in die Old Economy zurückfließen muss. Der Anteil der Investitionsausgaben am Bruttoinlandsprodukt (BIP) muss steigen und wird damit zu einer neuen Triebkraft des Wirtschaftswachstums im Zuge der Energiewende.

Nach der erfolgreichen Einführung von Impfstoffen und der starken Erholung der Weltwirtschaft haben sich Value-Aktien im Jahr 2021 beeindruckend erholt.

Nach der erfolgreichen Einführung von Impfstoffen und der starken Erholung der Weltwirtschaft haben sich Value-Aktien im Jahr 2021 beeindruckend erholt. Auch wenn das Value-Comeback an den Finanzmärkten positiv aufgenommen wurde, fragen sich viele Investoren, ob die Value-Outperformance in den Schwellenländern nachhaltig sein wird. Wir sind der Ansicht, dass dies möglich ist. Denn die Art und Weise, wie die Regierungen ihre Volkswirtschaften während der Coronapandemie mit geld- und haushaltspolitischen Maßnahmen unterstützt haben, hat sich gegenüber früheren Rezessionen grundlegend geändert.

Die Post-COVID-19-Konjunkturprogramme zielen auf Verbraucher und grüne Infrastrukturen ab

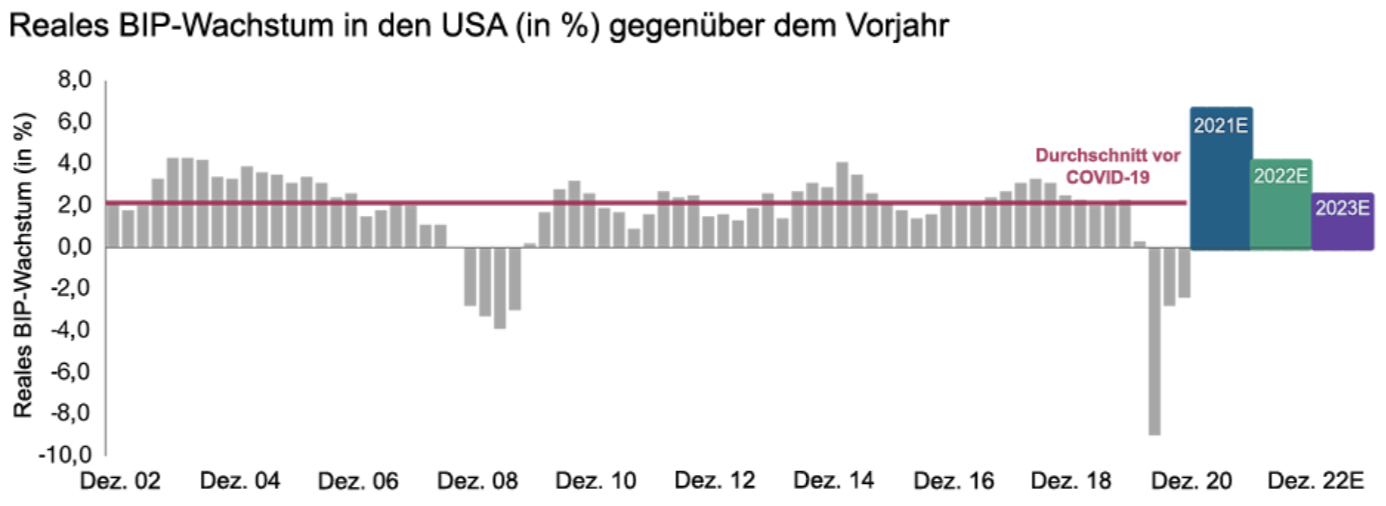

Die Konjunkturmaßnahmen zielen heute in erster Linie darauf ab, die Verbraucher zu unterstützen und grüne Infrastruktur zu fördern, anstatt die Bilanzen von Unternehmen und Banken zu retten, wie es nach dem Zusammenbruch von Lehman Brothers im Jahr 2008 der Fall war, der schlussendlich die globale Finanzkrise und die Große Rezession ausgelöst hatte. Empirischen Studien zufolge entfalten die Konjunkturprogramme in den USA und anderen Industrieländern zur Unterstützung der Verbraucher wie beabsichtigt ihre Wirkung. Zugleich haben sie einen erheblichen Multiplikatoreffekt auf die betreffenden Volkswirtschaften. In der Folge erholt sich die Wirtschaft deutlich schneller von der Pandemie, als es 2009 nach der globalen Finanzkrise der Fall war. Eine stärkere globale Erholung wiederum dürfte vor allem Value-Aktien zugutekommen (Abb. 4).

Das reale US-BIP dürfte von 2021 bis 2023 stark wachsen

Abbildung 4: Ein über dem Trend liegendes BIP-Wachstum dürfte Value-Aktien stützen.

Quellen: Bloomberg Finance L.P. CBO-Wirtschaftsprognose für die US-Wirtschaft, 9. Juni 2021 (Schätzung 2023 = 2,5 Prozent). Siehe Abschnitt „Zusätzliche Angaben“.

Es kann nicht garantiert werden, dass sich die erstellten Prognosen bewahrheiten werden.

E=Schätzwert

Im März 2021 waren die Konsumgüterausgaben in den USA (fast ein Drittel des weltweiten Gesamtvolumens) auf ein Niveau gestiegen, das 9 Prozent über dem Trend vor COVID-19 lag und eine weltweite Nachfrageerholung auslöste. In diesem Monat verzeichneten die US-Haushalte eine beispiellose Steigerung ihres durchschnittlichen Monatseinkommens von 21 Prozent, nachdem viele Verbraucher im Rahmen des amerikanischen Rettungsplans von Joe Biden einen Scheck über 1.400 US-Dollar erhalten hatten. Im letzten Jahr haben die US-Haushalte Ersparnisse von schätzungsweise 2 Billionen Dollar zur Seite gelegt, die – zumindest teilweise – in den nächsten ein bis zwei Jahren in die Wirtschaft fließen dürften.

Die Post-COVID-Erholung wird jedoch nicht nur durch die staatlichen Konjunkturpakete, sondern auch durch die ultralockere Geldpolitik der großen Zentralbanken gestützt. Zum ersten Mal seit Beginn der quantitativen Lockerung (QE) verzeichnen die USA, Europa und Japan ein starkes reales Wachstum der Geldmenge (bzw. der weit gefassten Geldmenge). Wir sind der Ansicht, dass die Schwellenländer gut positioniert sind, um davon zu profitieren, wenn das globale Wachstum, gestützt durch diese starken politischen Treiber, wieder anzieht. Vor allem China hat zuletzt von den konjunkturbedingt steigenden Konsumgüterausgaben in den USA profitiert. So exportiert das Land derzeit etwa 20 Prozent mehr Waren als vor der Coronakrise.

Die Sterne stehen für Value-Investoren offenbar gut

Betrachtet man die Art und Weise, in der sich das globale Wirtschaftsumfeld gerade verändert, so scheinen verschiedene Faktoren eine Fortsetzung der Value-Rotation zu begünstigen. Historisch erlebten Value-Aktien in Phasen mit einem höheren Haushaltsdefizit und einem stärkeren realen BIP-Wachstum häufig eine Outperformance. Ein weiterer wesentlicher Faktor, dafür wie Value gegenüber Growth abschneidet, stellt zudem das Wachstum des Gewinns pro Aktie (EPS) dar. In Zeiten, in denen sich die Unternehmen schwertun, schwarze Zahlen zu schreiben, entwickeln sich naturgemäß Growth-Aktien besser. Heute scheint allerdings ein Umfeld mit starken Unternehmensgewinnen zu herrschen. So liegen die Bottom-up-Konsensprognosen für das EPS-Wachstum in den Schwellenländern für 2021 und 2022 bei 50,1 bzw. 10,2 Prozent (MSCI EM Free Index, Stand: 5. Juli 2021). Ein solches Umfeld würde ebenfalls für eine fortgesetzte Value-Outperformance sprechen.

Ebenfalls von Bedeutung ist die Zinsentwicklung. Tendenziell entwickeln sich die Realzinsen umgekehrt zum Verhältnis zwischen Value und Growth. Da die Zentralbanken in den USA und in anderen Ländern für das nächste Jahr eine Normalisierung ihrer Geldpolitik anstreben, erwarten viele Analysten einen Anstieg der Realzinsen – was Value-Aktien zusätzlich stützen dürfte. Nicht zuletzt könnte die pandemiebedingte Beschleunigung neuer Technologien eine Phase zur Folge haben, in der die Produktivität steigt – was letztlich höhere Unternehmensgewinne erwarten ließe. Auch davon würden vor allem Value-Aktien profitieren.

Nicht zuletzt könnte die pandemiebedingte Beschleunigung neuer Technologien eine Phase zur Folge haben, in der die Produktivität steigt …