Opinion Leaders

Opinion Leaders

Trotz ansteigender Risiken zeigt sich der Immobilienmarkt grundsolide

-

Stefan Heitmann, CEO

Der Real Estate Risk Index (RERI) von MoneyPark erhöht sich im 3. Quartal 2019 um 0.2 auf 3.7 Indexpunkte. Dies impliziert ein mittleres Risiko. In den letzten drei Quartalen ist ein stetiger Anstieg von insgesamt 0.9 Indexpunkten zu verzeichnen.

Erkenntnisse im Detail

Mittleres Risiko mit ansteigender Tendenz

Auf einer Skala von 0 (kein Risiko) bis 6 (akute Blasengefahr) erhöht sich der RERI im 3. Quartal 2019 um 0.2 Indexpunkte und liegt neu bei 3.7 Punkten. Die deutlich gestiegenen Werte seit Anfang 2019 sind der schwächelnden Wirtschaftsentwicklung und den eingetrübten Konjunkturaussichten geschuldet. Mittlerweile haben alle Experten ihre Prognosen für das Schweizer BIP-Wachstum stark nach unten korrigiert. Ein Wachstum von jährlich rund zwei Prozent für die nächsten zwei bis drei Jahre bildet dabei das optimistische Ende des Erwartungsspektrums.

Lage der Weltkonjunktur verschlechtert sich zusehends, Schweizer Dienstleistungssektor blüht (noch)

Die Weltwirtschaft hat sich in den letzten Monaten in praktisch allen Regionen und Volkswirtschaften weiter abgeschwächt. Die anhaltenden Handelskonflikte führten zu einem Rückgang des Welthandels und die Verunsicherung über den weiteren Verlauf des Brexit wirkte sich ebenfalls hemmend aus.

Auch der Schweizer Industriesektor spürt die negativen Auswirkungen zunehmend. Insbesondere der Schwund der Auftragsbestände hat sich nochmals beschleunigt. Dagegen befindet sich der inlandorientierte Dienstleistungssektor noch immer in der Wachstumszone und wirkt (noch) als Konjunkturstütze in der Schweiz.

Konjunkturaussichten sind langfristig schlecht

Auch die Konjunkturaussichten haben sich weiter verschlechtert. Die Handelsstreitigkeiten würden global zu einer Verlangsamung der Nachfrage nach Investitionsgütern führen, sagen die Ökonomen. Insbesondere Deutschland dürfte davon härter betroffen sein als andere Länder. Die stark exportorientierte Schweiz hat die ersten Ausläufer dieser negativen Entwicklung bereits zu spüren bekommen. Das dies erst der Anfang sein dürfte zeigt auch die Einschätzung der Einkaufsmanager, welche bereits seit Ende 2017 eine rückläufige Tendenz aufweist.

Weitere Zinssenkungen sind möglich, Wirkung ist mittlerweile aber umstritten

Viele Experten gehen davon aus, dass das Negativzinsumfeld in Europa und in noch extremerer Form auch in der Schweiz in den nächsten Jahren weiter im negativen Bereich verbleiben wird. Allerdings ist die Wirkung weiterer Leitzinssenkungen der Europäischen Zentralbank (EZB) und der Schweizerische Nationalbank (SNB) mittlerweile stark in Frage gestellt.

Erschwinglichkeit von Einfamilienhäusern verschlechtert sich weiter

Das geringe Angebot an Einfamilienhäusern führte in den letzten Monaten zu weiteren Preissteigerungen. Das macht die Erschwinglichkeit dieser Objekte in Kombination mit den strengen Tragbarkeitsrichtlinien immer schwieriger. Dagegen ist das Angebot für Eigentumswohnungen deutlich gewachsen. Insbesondere im Tiefpreissegment sind neu erstellte Objekte mit geringerem Wohnraum entstanden, welche einen erweiterten Käuferkreis erschliessen können.

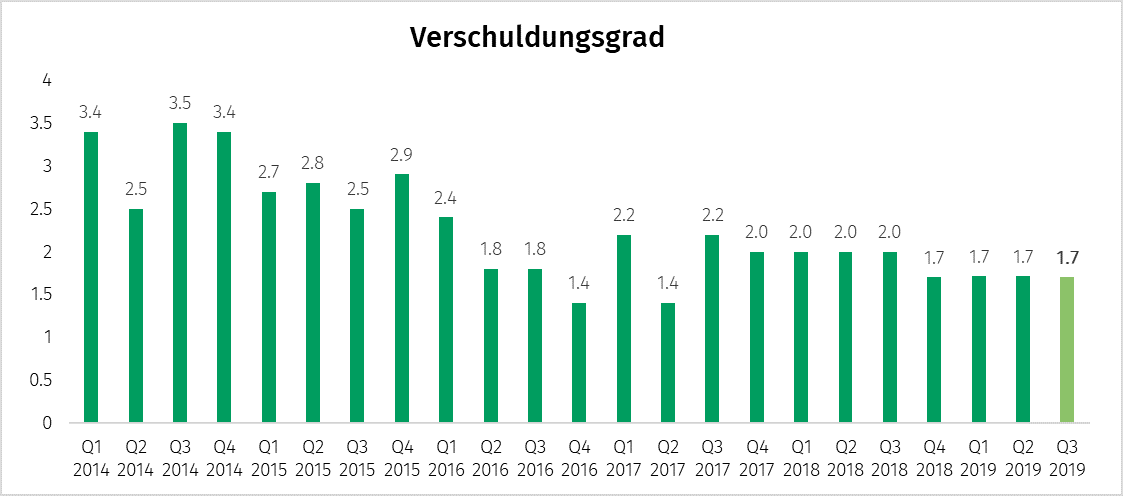

Verschuldungsgrad mit Hypotheken bleibt stabil tief

Der Anteil an Hypotheken am Kaufpreis von Eigenheimen liegt durchschnittlich bei tiefen 55 Prozent. Daraus ergeben sich keine Zusatzrisiken für den Immobilienmarkt.

Massnahmen zur Eindämmung der Preissteigerungen im Teilmarkt Renditeobjekte per 1.1.2020 beschlossen

Die von der Schweizerischen Bankiervereinigung vorgelegten Verschärfungen der Finanzierungsrichtlinien wurden inzwischen von der Eidgenössischen Finanzmarktaufsicht (FINMA) abgesegnet und werden per 1. Januar 2020 eingeführt. Sie dürften zumindest mithelfen, den Mehrfamilienhausmarkt etwas abzukühlen. Sowohl die Banken als auch indirekt die Versicherungen unterstehen bei der Finanzierung solcher Objekte diesen neuen Bestimmungen.

Subindizes des RERI

- Verschuldung der Haushalte bei Neufinanzierungen

Die tatsächliche Verschuldung der Haushalte wird am Anteil der Hypothek an den gesamthaft verfügbaren Assets (inkl. Gelder der 2. und 3. Säule) gemessen. Im Gegensatz zur blossen Betrachtung der Belehnung wird so nicht nur die Höhe der Hypothek berücksichtigt, sondern es werden die tatsächlichen Vermögenswerte miteinbezogen. Basis bilden die Neufinanzierungen in der Betrachtungsperiode.

Verschuldungsgrad bleibt stabil

Nachdem die Verschuldung im vierten Quartal 2018 leicht zurückging, verblieb sie im 2019 unverändert. Weiterhin macht der Anteil der Hypothek (Fremdfinanzierung) am Kaufpreis im Durchschnitt rund 55 Prozent aus. Damit ergeben sich aus der Verschuldung der Haushalte für den Immobilienmarkt keine ausgeprägten Zusatzrisiken. Der Grenzwert dafür liegt bei deutlich höheren 66 Prozent.

Quelle: MoneyPark interne Datenbank

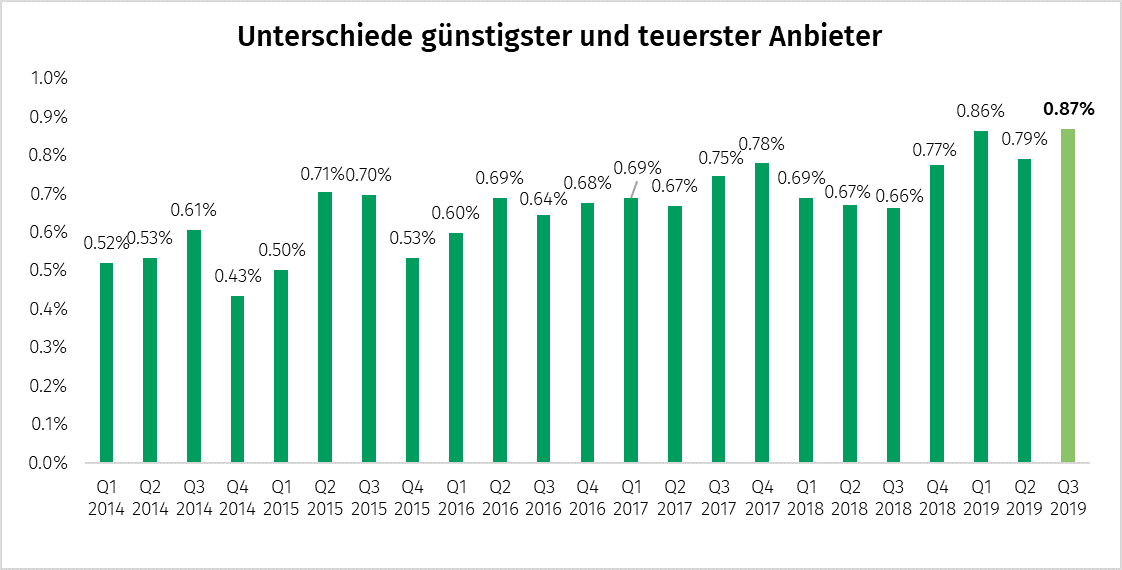

- Bandbreite der Zinsangebote

Rekordhohe Bandbreite zwischen dem günstigsten und teuersten Angebot

Die Zinsunterschiede zwischen den günstigsten und den teuersten Anbietern haben im dritten Quartal 2019 mit 0.87 Prozent (Vorquartal 0.79 Prozent) einen neuen Höchststand erreicht. Insbesondere bei der wichtigsten Laufzeit, der zehnjährigen Festhypothek, beobachten wir eine sehr grosse Preisspanne: Der günstigste Anbieter offerierte im 3. Quartal 2019 im Mittel einen Zinssatz von 0.64 Prozent. Dagegen verlangte der teuerste Anbieter 1.76 Prozent. Das ergibt eine Differenz von unglaublichen 1.12 Prozent (Vorquartal 0.97 Prozent). Damit kostet ein Abschluss beim teuersten Anbieter beinahe das Dreifache wie beim Günstigsten.

Vor allem Pensionskassen/Anlagestiftungen und Versicherungen sind in der Lage, sehr attraktive Konditionen anzubieten. Anders sieht es bei Banken aus, die ihre Hypotheken mit Spargeldern refinanzieren. Hier bedeutet jede Hypothekarzinssenkung ein schmerzhafter Margenverlust aufgrund des Verzichts der Weiterverrechnung von Negativzinsen auf den Spargeldern.

Quelle: MoneyPark interne Datenbank

Riesiges Sparpotenzial

Ausgehend von einer Hypothekarhöhe von einer Million Franken und einer Laufzeit von zehn Jahren kann der Hypothekarnehmer signifikante Einsparungen bei den Zinsaufwendungen erzielen. Bei einem aktuellen von MoneyPark verhandelten Top-Zinssatz von 0.63 Prozent p.a. gestaltet sich das Sparpotenzial wie folgt:

- Kreditabsicherungskosten

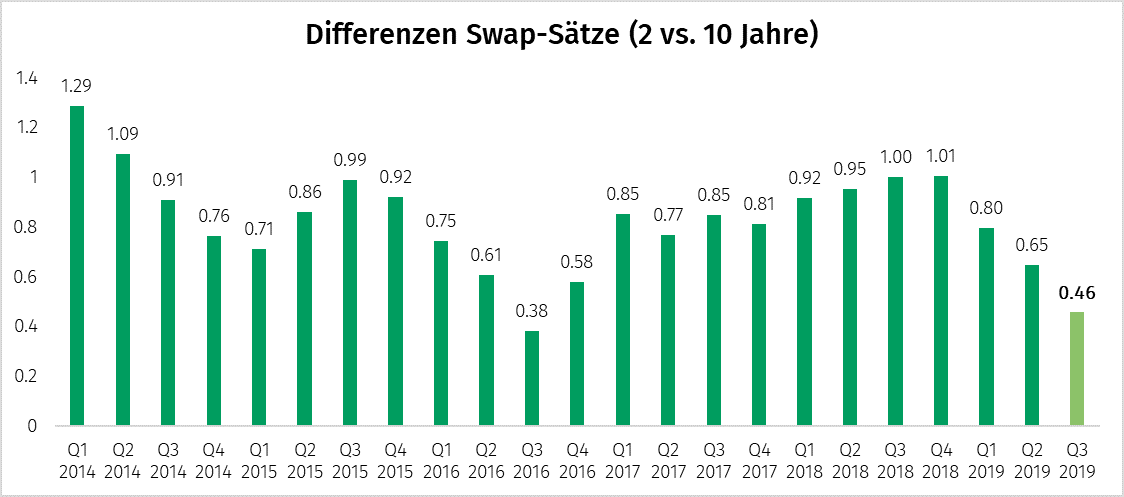

Neues All-Time-Low im August

Die globale Wirtschaft hat sich in den letzten Wochen weiter abgeschwächt. Zudem sind die Spannungen in verschiedenen Regionen weiter angewachsen. Dieser Umstand verursacht zunehmende Abwärtsrisiken für die Weltwirtschaft.

Der Schweizer Kapitalmarkt hat darauf über alle Laufzeiten hinweg mit weiter sinkenden Zinsen reagiert. Der zehnjährige Swap-Satz erreichte Ende August ein neues Allzeittief (-0.68 Prozent) und lag damit zeitweise über 40 Basispunkte unter dem Stand Ende des 2. Quartals 2019. Im September erholte sich das Zinsniveau zwar ein wenig, liegt aber noch immer deutlich unter dem Stand per Ende Juni 2019 (beim 10-Jahres Swap rund 20 Basispunkte tiefer). Da sich die kurzfristigen Swap-Sätze demgegenüber kaum reduzierten, verstärkte sich die Verflachung der Zinskurve nochmals. Gegenüber dem Stand per Ende 2018 ist damit die Differenz zwischen dem zwei- und dem zehnjährigen Swap von über 0.80 auf rund 0.20 Prozent gesunken. Diese extrem flache Zinskurve impliziert eine sehr starke Konjunkturabschwächung und damit einhergehend äusserst tiefe Inflationserwartungen am langen Ende.

Quelle: Thomson Reuters

Leitzinssenkungen zeigen (bisher) kaum Wirkung

Zahlreiche Notenbanken und insbesondere diejenigen der USA und der Europäischen Union haben dem politischen Druck nachgegeben und versuchen mit Zinssenkungen, dem befürchteten Abschwung entgegenzutreten. Die Wirkung dieser Stimulationen wird aber mittlerweile von vielen Marktbeobachtern in Frage gestellt. Dies dürfte u.a. auch die SNB dazu veranlasst haben, ihre Leitzinsen am 19. September nicht noch weiter zu senken.

Prognose: Weiterhin tiefe Hypothekarzinsen mit Senkungspotential am langen Ende

Die weitere Entwicklung der Zinsmärkte hängt stark vom Verlauf der Handelskonflikte ab. Zudem bleibt abzuwarten, ob die Ankurbelungsmassnahmen der EZB greifen. Die Stimmung an den Kapitalmärkten dürfte auch in den kommenden Wochen stark schwanken. Damit ist weiterhin eine hohe Volatilität (in beide Richtungen) des europäischen und folglich des stark davon abhängigen Schweizer Kapitalmarktes zu erwarten.

Die historisch günstigen Finanzierungskonditionen unterstützen die Nachfrage nach Immobilien weiterhin. Andererseits wirken die äusserst strengen Finanzierungsvorgaben des Regulators stark limitierend auf das Wachstum der Hypothekarvolumen.

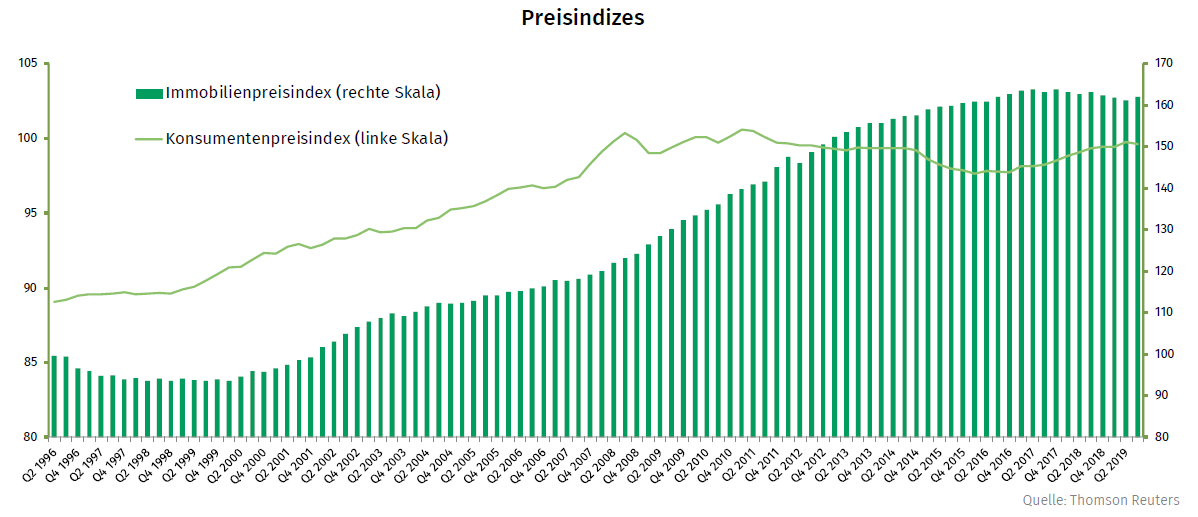

- Preisindizes

Immobilienpreisindex für Eigentumswohnungen sinkt weiter

Im dritten Quartal 2019 erhöht sich der konsolidierte Angebots-Preisindex für Einfamilienhäuser (EFH) und Eigentumswohnungen (ETW) erstmals seit einem Jahr wieder leicht (von 161.2 auf 161.9 Punkte). Dabei erhöhten sich die Preise der EFH um 1.1 Prozent, diejenigen für ETW reduzierten sich dagegen minim (-0.2 Prozent). Damit liegt der Index wieder auf dem Niveau des ersten Quartals 2019.

Der Index für ETW hat sich damit seit dem Höchststand im 2. Quartal 2017 sukzessive reduziert (insgesamt um rund 4.9 Prozent). Wird die Anzahl der Angebote pro Monat verglichen, fällt auf, dass aktuell rund 6’000 Objekte mehr angeboten werden (insgesamt rund 40’000). Insbesondere durch die Erstellung neuer ETW im Tiefpreissegment wird versucht, neue Käuferkreise mit tieferen Einkommen zu erschliessen. Damit dürfte es auch in den nächsten Monaten gelingen, die Nachfrage zu stützen.

Im Gegensatz dazu nahmen die Preise für EFH im gleichen Zeitraum um rund 2.7 Prozent zu. Diese Entwicklung dürfte auch damit zusammenhängen, dass das Angebot mit rund 25’000 Objekten pro Monat konstant gering blieb und die Nachfrage unverändert hoch war. Diese Situation erschwert die Erschwinglichkeit bzw. den Käuferkreis von EFH weiter.

Bei der Produktion von Neubauten im Eigenheimbereich zeichnet sich künftig sowohl bei den EFH, wie auch bei ETW ein deutlicher Rückgang ab.

Unabhängig davon ist der Konsumentenpreisindex praktisch unverändert geblieben. Er liegt mit 99.6 Punkten weiterhin nahe am Höchststand von Ende 2010 (100.0 Punkte). Die Entflechtung der Immobilien- von den Konsumentenpreisen ist damit weiter deutlich sichtbar.

Quelle: Thomson Reuters

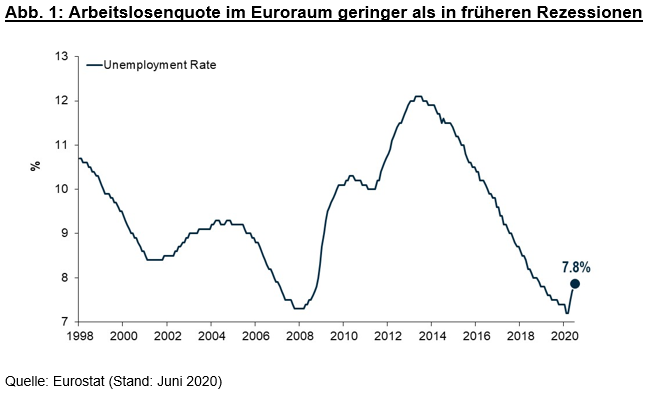

- Arbeitslosenquote

Arbeitslosenquote erreicht neues Rekordtief seit über 10 Jahren

Nachdem sich die Arbeitslosenquote im ersten Quartal 2019 vor allem saisonbedingt leicht erhöhte, hat sie sich nun sowohl im Q2 wie auch im abgelaufenen Quartal auf neue Rekordtiefen gesenkt. Per Ende September 2019 liegt die Arbeitslosenquote in der Schweiz bei historisch tiefen 2.1 Prozent. Aktuell sind 99’098 Personen als arbeitslos registriert. Innert Jahresfrist bedeutet das ein Rückgang von rund 7 Prozent. Die Werte sind in allen Alterskategorien und insbesondere bei den Langzeitarbeitslosen (-19 Prozent) rückläufig und auch die Anzahl der Stellensuchenden ist um rund vier Prozent gesunken.

Damit herrscht de facto Vollbeschäftigung in der Schweiz. Eine solch tiefe Arbeitslosenquote wird gemeinhin allerdings als suboptimal bezeichnet. Dies deshalb, weil mutmasslich nicht genügend Arbeitskapazitäten zur Verfügung stehen, um die Nachfrage der Wirtschaft zu befriedigen. Nun deuten aber die jüngsten Zahlen und Prognosen auf eine deutliche Abschwächung des Wirtschaftswachstums hin. Damit dürfte daraus kein substanzielles Manko an Arbeitskräften entstehen.

Quelle: Thomson Reuters

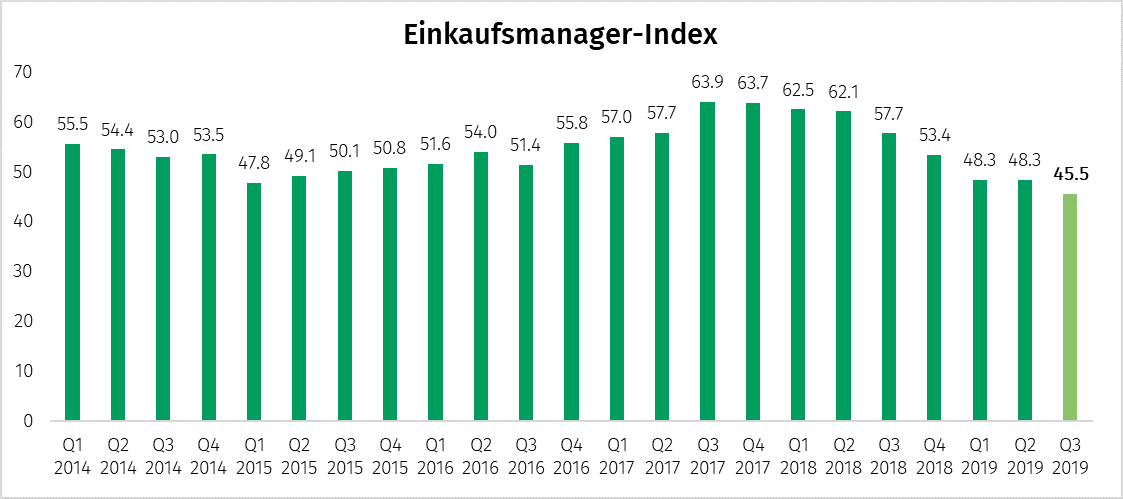

- Einkaufsmanager-Index (Purchasing Manager Index)

Pessimismus der Einkaufsmanager wird immer grösser

Im dritten Quartal 2019 sinkt der Einkaufsmanager-Index erneut. Mit 45.50 Punkten ist der tiefste Wert seit der Finanzkrise im Jahre 2009 erreicht. Der Pessimismus der Einkaufsmanager nimmt damit immer grössere Dimensionen an. Die Aufschwungszone (ab mindestens 50 Punkten) entfernt sich immer weiter und der Schwellenwert, welcher eine Rezession angekündigt (40 Punkte) rückt bedrohlich näher. Sorgenfalten bereitet insbesondere auch der sich stark beschleunigende Schwund der Auftragsbestände. Ein wenig abfedern kann diese Talfahrt der Dienstleistungssektor. Hier liegen die Werte im Wachstumsbereich und sind vor allem in der nach wie vor blühenden Binnenwirtschaft und insbesondere im Konsumbereich begründet. Dies dürfte dem Immobilienmarkt spürbar positiv beeinflussen.

Quelle: Thomson Reuters

Fazit

- Die erfreuliche Entwicklung der Schweizer Binnenwirtschaft wirkt sich positiv auf den Schweizer Immobilienmarkt aus.

- Die historisch tiefen Zinsen stützen die Nachfrage nach Eigenheimen. Die strengen Vorgaben des Regulators verhindern ein starkes Wachstum der Hypothekarverschuldung.

- Bricht der stützende Pfeiler des konjunkturellen Inlandwachstums weg, könnte sich die Lage des Immobilienmarktes jedoch verschlechtern. Wir gehen allerdings davon aus, dass diese Entwicklung nicht von heute auf Morgen eintritt und damit das Angebot an die sich abschwächende Nachfrage angepasst werden kann. Erste Tendenzen in einer gedrosselten Produktion von neuen EFH und ETW sind dazu bereits ersichtlich.

- Bereits beschlossen und mit per 1.1.2020 in Kraft tretend sind die Massnahmen zur Verschärfung der Finanzierungsrichtlinien bei Wohnrenditeliegenschaften. Sie sollen zur Eindämmung der Überhitzungstendenzen beitragen.

- Für institutionelle Anleger sind Immobilien und insbesondere Wohnrenditeliegenschaften weiterhin eine interessante Anlage und bringen im Vergleich mit Anlagealternativen gute Renditen ein.