Opinion Leaders

Opinion Leaders

Vom Reiz der Schwellenländer-Obligationen

-

Ben Robins, Portfolio Specialist, Emerging Markets Fixed Income

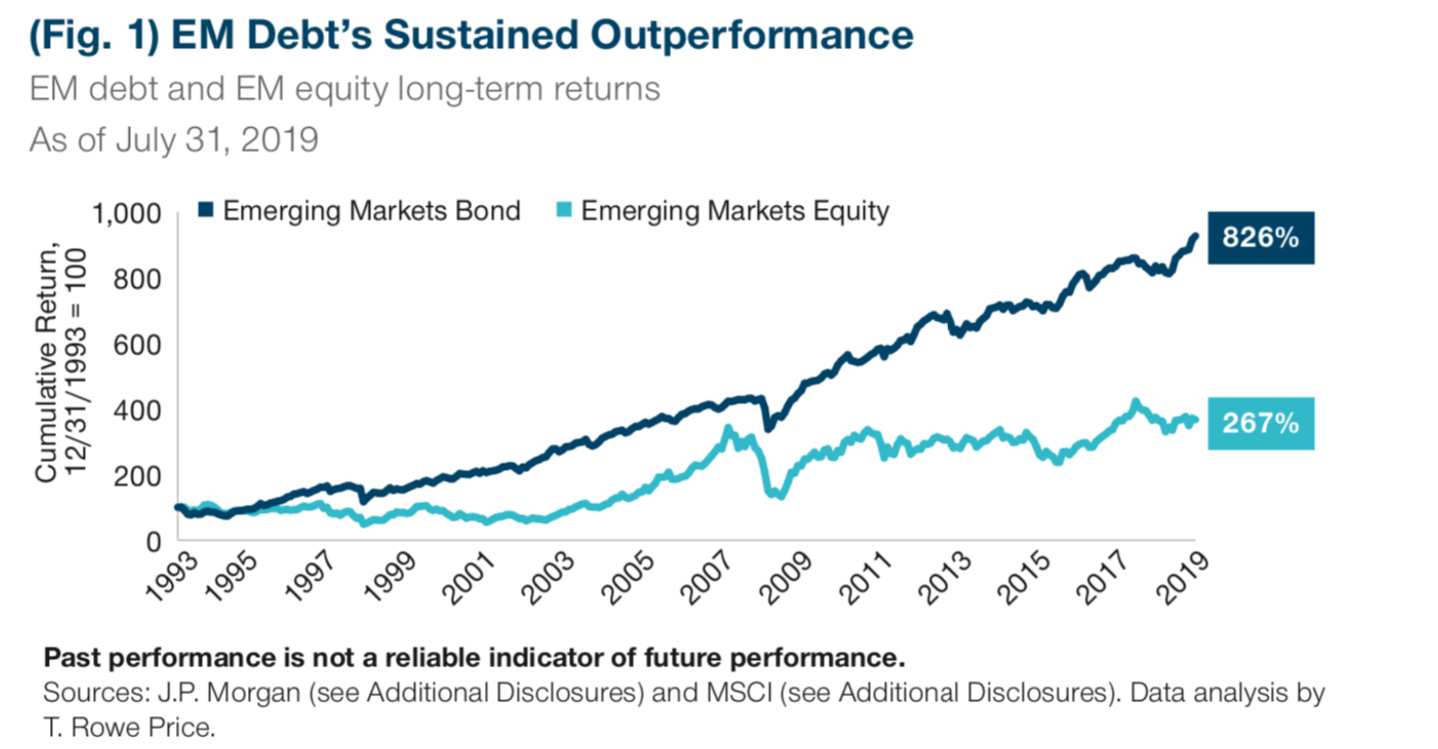

Ein Blick in die Finanzgeschichte zeigt, dass Anleihen aus Schwellenländern nicht nur Stabilität bieten, sondern auch höhere absolute Renditen liefern als Aktien. Dies steht im Widerspruch zur traditionellen Sichtweise, dass Obligationen als vergleichsweise sicher und stabil betrachtet werden, während Aktien für höheres Wachstum und attraktivere Renditen stehen.

Tatsächlich hat die relative Stabilität von Schwellenländer-Anleihen in Verbindung mit hohen Erträgen dazu beigetragen, dass sie deutlich höhere Gesamtrenditen erzielen konnten als Aktien aus den aufstrebenden Staaten.

Es gibt mehrere Gründe für die historische Outperformance von Schwellenländeranleihen:

Hartwährungsanleihen sind weniger stark von den Schwankungen der lokalen Währungen betroffen, die als Haupttreiber für die Volatilität und die Kapitalverluste in den Emerging Markets galten. Viele Schwellenländer verzeichneten in den letzten Jahren grundlegende wirtschaftliche Verbesserungen und öffneten ihre Volkswirtschaften. Anstatt Kapitalkontrollen oder Wechselkursbindungen aufrechtzuerhalten, ermöglichten sie ihren Währungen frei zu floaten. Dies führte vielerorts zu einer Abwertung: Per saldo haben die EM-Währungen seit 2003 rund 20% gegenüber dem US-Dollar an Wert verloren.

Stabilere Renditen

Gleichzeitig waren die vergangenen sieben Jahre im Schlepptau der globalen Finanzkrise von einer längeren Phase der US-Dollar-Stärke geprägt. Die relative Schwäche und die höhere Volatilität der EM-Währungen schmälerten die Erträge an den Aktienmärkten, während die Renditen der in Hartwährungen denominierten Anleihen nicht unmittelbar betroffen waren. Obwohl viele Unternehmen in den Schwellenländern in den vergangenen zehn Jahren stark gewachsen sind, bleibt dieser Sektor riskanter und hat eine höhere Volatilität im Vergleich zu EM-Staatsanleihen.

Anleihen aus den Emerging Markets haben einen erheblichen Teil ihrer Erträge aus Kuponzahlungen erwirtschaftet, die eine stabilere Rendite-Komponente sind als die Wertsteigerung. Der Kuponzins in den Schwellenländern liegt historisch gesehen zwischen 5% und 7%. Hingegen beläuft sich die durchschnittliche Dividendenrendite an den Aktienmärkten auf nur 2,9%.

Vor diesem Hintergrund sollten Investoren festverzinsliche Wertpapiere als wichtigste Quelle für langfristige Erträge betrachten – was gleichwohl nicht bedeutet, Aktien unberücksichtigt zu lassen. Sie können nach wie vor gute Gelegenheiten bieten und bisweilen sogar die Performance von Anleihen aus den Emerging Markets übertreffen. Langfristig sollten Obligationen indes die Nase vorn haben.

Denn trotz ihrer tiefgreifenden Verbesserungs- und Reformprozesse befinden sich viele Länder noch inmitten von Strukturanpassungen. Somit dürfte sich die generelle Schwäche und Volatilität der lokalen Devisenmärkte auf lange Sicht fortsetzen – auch wenn es immer wieder Phasen geben kann, in denen sich die Lokalwährungen besser entwickeln. Anleger, die nach den lukrativsten risikogewichteten Renditen Ausschau halten, sollten sich daher aktiv sowohl mit Aktien als auch mit festverzinslichen Wertpapieren befassen. Dabei ist jedoch zu bedenken, dass Schwellenländeranleihen nicht nur die stabilere Alternative, sondern zugleich Treiber für das Wirtschaftswachstum sind.