Opinion Leaders

Opinion Leaders

Warum China mehr ist als nur „Big Tech“

-

Irmak Surenkok , Portfolio Specialist, Equity Division

Mainstream-Indizes sind keine gute Anhaltspunkte für Anleger in China

Das Wachstum und die ungeheure Dynamik der chinesischen Wirtschaft und Börse bieten aktiven Investoren nach wie vor gute Möglichkeiten, mit chinesischen Aktien interessante Renditen zu erzielen. Die Frage ist nur, wie am besten vorgegangen werden sollte. Heute dominiert eine kleine Zahl von Großkonzernen die China- und Schwellenländer-Aktienindizes. Infolgedessen konzentrieren sich die meisten Anleger bei ihrem Engagement in chinesischen Aktien – sei es über China-, Asien- oder Schwellenländerfonds – auf einige wenige bekannte Titel, die bereits zum exklusiven Kreis der „Mega-Caps“ gehören.

Mega-Caps sind in Portfolios überrepräsentiert

Aktuell sind 730 chinesische Unternehmen im MSCI China Index gelistet (Stand: 31. Juli 2021) – das gesamte investierbare Universum besteht jedoch aus über 5.500 börsennotierten Titeln. Daran sieht man, dass der Index nur ein sehr grobes Abbild des Anlageuniversums ist. Es überrascht sicherlich, dass bei einer so großen Zahl von Titeln die 100 Werte mit der höchsten Marktkapitalisierung sage und schreibe 71% des MSCI China Index auf sich vereinen.

Selbst bei Aktienfonds, die im Prinzip nur in China investieren, ist eine Tendenz zur Fokussierung auf diesen kleinen Teilbereich des Markts zu beobachten. Bildet man für die größten Fonds der Kategorie „Morningstar China Equity“ den Durchschnitt, so zeigt sich, dass fast 60% des Anlagevermögens dieser Fonds auf Mega-Caps entfällt. Die übrigen ca. 5.400 Unternehmen – und wir reden hier von nicht weniger als 98% des investierbaren Markts – werden weitgehend ignoriert. Viele Mega-Caps sind mit Sicherheit solide Unternehmen und lohnende Investments, doch wir glauben, dass gerade in dem übersehenen Teil des Markts etliche Erfolgsstorys von morgen zu finden sind.

Abb. 1: Aufteilung nach Marktkapitalisierung und Titelzahl

Stand: 31. Dezember 2020

Quellen: MSCI, HKex, FactSet, Wind, Morningstar. Finanzdaten und Analytik von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten.

Informationen zu diesen MSCI- und Morningstar-Daten finden Sie auf der Seite „Zusätzliche Informationen“.

1 „Top-10-Chinafonds“ bezieht sich auf die größten Fonds in der Kategorie Morningstar China Equity, gemessen am verwalteten Anlagevermögen.

A-Aktien sind nach wie vor unterrepräsentiert

Chinesische Aktien lassen sich grob in Onshore- (A-Aktien) und Offshore-Aktien (vornehmlich in Hongkong notierte H-Aktien oder American Depositary Receipts, kurz ADRs) unterteilen. Chancen für aktive Anleger bieten sich nicht nur in Form der diversen Unternehmen, die an diesen Märkten jeweils notiert sind, sondern auch durch die unterschiedlichen Anlegergruppen, die dort agieren.

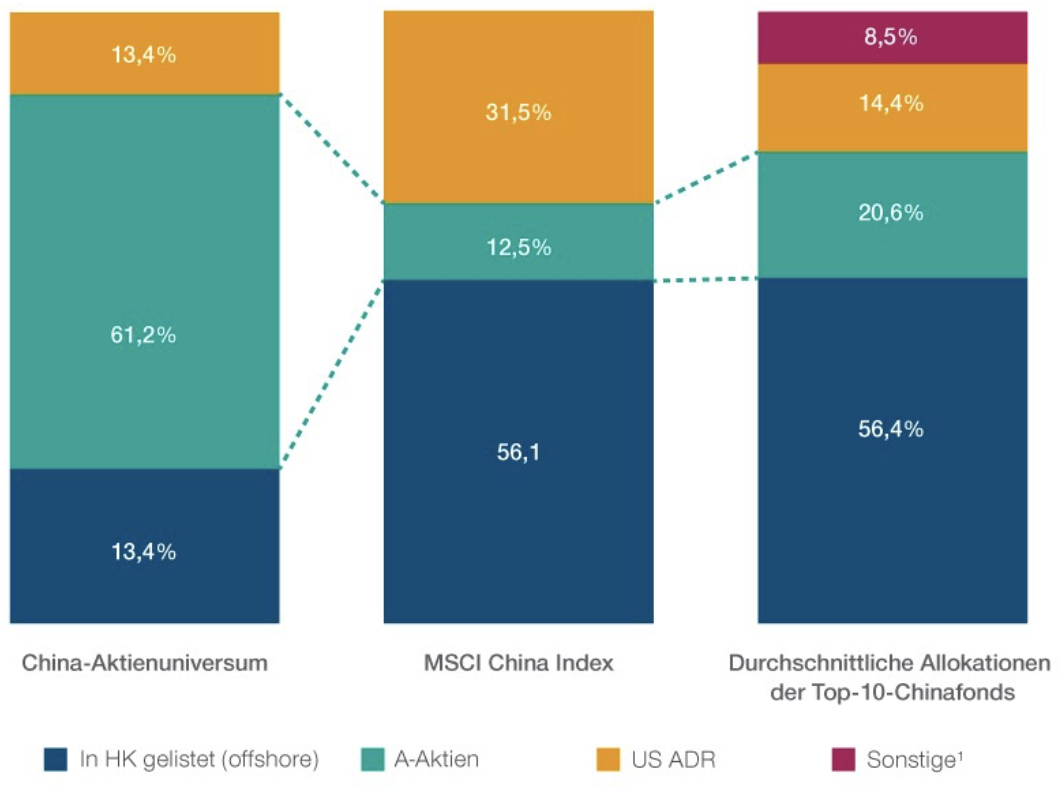

Das mit Abstand größte Anlageuniversum sowohl nach der Zahl der Unternehmen als auch nach der Marktkapitalisierung bildet der A-Aktienmarkt. Im Index und in vielen Chinafonds ist dieses dynamische, in raschem Wandel begriffene Segment jedoch stark unterrepräsentiert. Eine dominierende Stellung haben dagegen nach wie vor H-Aktien, obwohl ihr Anteil am gesamten Universum börsennotierter chinesischer Unternehmen nach der Marktkapitalisierung nur 25% beträgt. Auf A-Aktien entfallen hingegen über 60% des chinesischen Aktienmarkts, doch im MSCI China Index ist das Segment nur mit 12,5% gewichtet. In den Top-10-Chinafonds beträgt ihr Anteil im Durchschnitt lediglich 20,6% (siehe Abb. 2).

Von Bedeutung ist diese Untergewichtung nicht nur wegen des breiten Spektrums der Möglichkeiten, die sich am Markt für A-Aktien bieten, sondern auch wegen der ausgeprägten Ineffizienz, die in dem Segment herrscht und die damit zusammenhängt, dass dort überwiegend Privatanleger agieren. Wir haben es mit einem sehr liquiden Markt mit hoher Umschlaggeschwindigkeit zu tun, an dem über 80% der Kauf- und Verkaufstransaktionen von chinesischen Privatanlegern getätigt werden; die durchschnittliche Haltedauer beträgt nur 17 Tage (Quelle: Goldman Sachs Global Investment Research).

Abb. 2: Aufteilung des chinesischen Anlageuniversums nach Aktientyp (11,4 Billionen US-Dollar)

Stand: 31. Dezember 2020

Quellen: MSCI, Goldman Sachs, Morningstar. Informationen zu diesen MSCI- und Morningstar-Daten finden Sie auf der Seite „Zusätzliche Informationen“.

1 Positionen der Top-10-Fonds (nach verwaltetem Anlagevermögen) außerhalb des chinesischen Anlageuniversums, in Nicht-China-Aktien, Derivaten und Barmitteln.

2 „Top-10-Chinafonds“ bezieht sich auf die größten Fonds in der Kategorie Morningstar China Equity, gemessen am verwalteten Anlagevermögen.

Darüber hinaus trägt die schwache Abdeckung durch Wertpapierhäuser jenseits einer Handvoll von Emittenten von A-Aktien dazu bei, die Ineffizienzen zu verstärken, sodass sich oft Gelegenheiten in Form von Fehlbewertungen eröffnen. Unternehmen, die A-Aktien begeben haben und eine Marktkapitalisierung von 5-30 Mrd. USD aufweisen, werden im Durchschnitt von fünf Analysten abgedeckt. Bei Firmen mit einer Marktkapitalisierung von unter 5 Mrd. USD sinkt die durchschnittliche Zahl auf nur einen Analysten. Aus diesem Grund betrachten wir den A-Aktienmarkt als attraktives Revier für geschickte aktive Anleger, die fundamentale Kriterien in den Vordergrund stellen – sie können in dem Segment in potenziell fehlbewertete Titel investieren (Quelle: Finanzdaten und Analytik von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten.).

Es geht aber nicht nur um A-Aktien. Wir raten Anlegern am chinesischen Aktienmarkt zu einer wirklich breiten Aufstellung, die es ihnen ermöglicht, die besten Chancen im gesamten Onshore-/Offshore-Universum ausfindig zu machen und so die Diversifizierung und Alpha-Generierung zu maximieren.

Durch Kapitalmarktreformen ist das investierbare Universum gewachsen

Noch vor einem Jahrzehnt war es für ausländische Anleger äußerst schwierig, in China an den lokalen Aktienmärkten zu investieren. Es galt ein kompliziertes Quotensystem mit engen Beschränkungen, bekannt unter der Bezeichnung QFII („Qualified Foreign Institutional Investor“). In den letzten Jahren führten jedoch Reformen, mit denen Peking die chinesischen Kapitalmärkte für ausländisches Geld zu öffnen versuchte, zur Gründung des Stock-Connect-Programms (Start im Jahr 2014). Das Programm verbindet den Onshore- (Shanghai) mit dem Offshore- (Hongkong) Aktienmarkt. Ausländische Anleger haben nun die Möglichkeit, in lokale chinesische Aktien zu investieren, und chinesische Anleger erhalten Zugang zu Offshore-Märkten. Dadurch wuchs das Anlageuniversum für ausländische Investoren sofort deutlich, und die Korrelation des chinesischen A-Aktienmarkts mit den globalen Indizes erhöhte sich seit 2015 spürbar. Angesichts der stärkeren Korrelation ist es für Anleger, denen es um Diversifizierung geht, wichtiger geworden, weniger überlaufene Titel jenseits der in den meisten Portfolios vertretenen Mega-Caps in den Blick zu nehmen.

Dank der vielfältigen Chancen und der Möglichkeit, sowohl am Onshore- als auch am Offshore-Markt zu investieren, können internationale Anleger heute auf die Gewinner von morgen setzen, noch bevor diese selbst zu Mega-Caps werden. Wer sich bei der Größe und Zusammensetzung einer Aktien-Allokation in China nur an den Mainstream-Indizes orientiert, könnte hingegen Chancen verpassen. Chinesische Aktien sind in den Portfolios der meisten Anleger unterrepräsentiert und werden zu oberflächlich betrachtet. Oft wird nur in eine Handvoll der größten und bekanntesten Titel investiert. Dabei sind die meisten Anleger bereits durch bestehende Positionen in Schwellenländer- oder Asienfonds in diesen Werten investiert. Viele der Mega-Caps sind mit Sicherheit solide Unternehmen und lohnende Investments, doch gerade der übersehene und besonders ineffiziente Marktbereich außerhalb dieses kleinen Kreises rechtfertigt unseres Erachtens ein genaueres Hinsehen. Die Möglichkeiten, höhere Renditen zu erzielen, sind dort besonders attraktiv. Aufgeschlossene Anleger, die sich abseits der ausgetretenen Pfade umsehen möchten, werden nach unserer Überzeugung vielfältige Chancen entdecken.

Abb. 3: Die wichtigsten Typen von China-Aktien – eine Zusammenfassung

Quellen: Finanzdaten und Analytik von FactSet.

Copyright 2021 FactSet. Alle Rechte Vorbehalten.; Wind; Bloomberg; Goldman

Sachs Investment Research.