Opinion Leaders

Opinion Leaders

Warum die Verschärfung der Geldpolitik EM-Lokalwährungsanleihen unberührt lassen dürfte

-

Mariusz Banasiak, Leiter Lokalwährungen und Devisen

Es ist nicht überraschend, dass Anleger einer möglichen Ankündigung der US-Notenbank über eine Rückführung ihrer QE-Kaufprogramme („Tapering“) mit einiger Besorgnis entgegensehen.

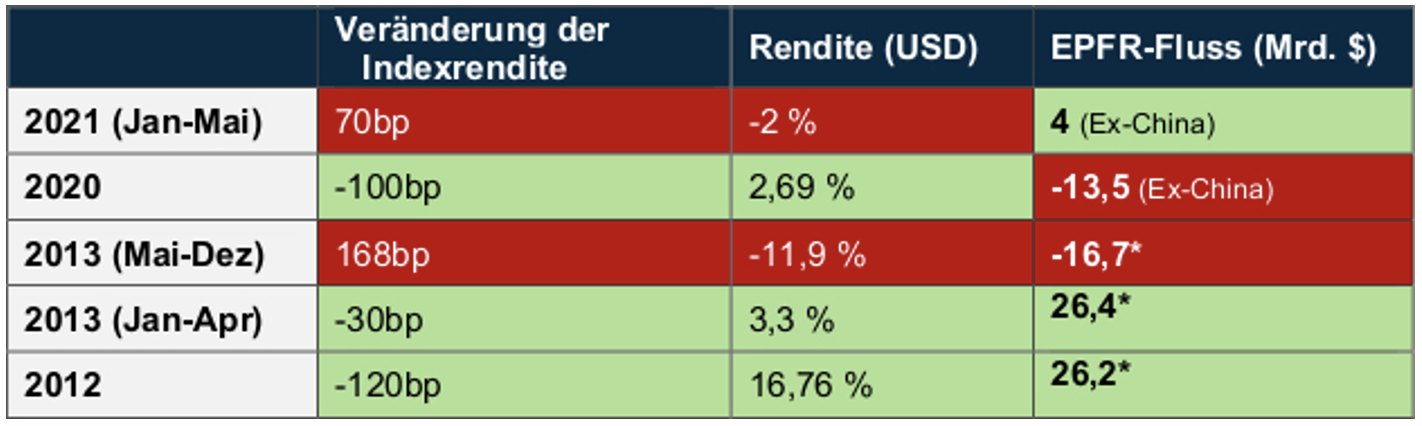

Während des sogenannten „Taper Tantrum“ im Jahr 2013 wurden sowohl sichere Werte als auch Risikoanlagen stark abverkauft – die Rendite auf 10-jährige US-Staatsanleihen sprang von Mai bis Dezember 2013 um 141 Basispunkte nach oben, während die Rendite des Benchmark-Index für EM-Lokalwährungsanleihen, eine der am stärksten betroffenen Anlageklassen, um 168 Basispunkte anstieg und im gleichen Zeitraum eine Gesamtrendite von -11,9 % erzielte.¹ Fünf Gründe, warum die Zinsen auf Lokalwährungsanleihen aus Schwellenländern diesmal deutlich weniger stark auf die Reduzierung der Asset-Käufe durch die Notenbank reagieren könnten. Sie basieren auf einer Betrachtung der aktuellen Bedingungen in den Märkten für EM-Lokalwährungsanleihen im Vergleich zur Situation im Jahr 2013.

1. Die Kommunikation der US-Zentralbank

Im Jahr 2013 erschütterte die Ankündigung des damaligen US-Notenbankchefs Bernanke die Märkte, dass die Fed ihre Anleihekäufe zurückführen würde. Nur wenige Monate zuvor war das QE3-Programm gestartet worden, das keine explizite zeitliche Begrenzung hatte und daher von den Marktteilnehmern „QE Infinity“ getauft worden war. Die Fed versäumte es zunächst zudem, ihre Leitzinspolitik explizit von der QE-Rückführung abzugrenzen. Erst nachdem es an den Märkten zu Verwirrung und dramatischen Reaktionen gekommen war, wurde eine klare Abgrenzung zwischen der Tapering-Ankündigung und der Leitzinspolitik vorgenommen.² Dieses Mal ist der Zeitpunkt einer formellen Ankündigung zwar noch ungewiss, von den Märkten wird der Beginn des Tapering-Prozesses aber bereits erwartet, und auch einige Fed-Gouverneure haben bereits signalisiert, dass die ersten Schritte in diese Richtung näher rücken.

2. Portfolioflüsse und Marktperformance

Im Vorfeld des „Taper Tantrums“ sahen EM-Portfolios beträchtliche Zuflüsse. Noch stärker fiel ins Gewicht, dass die Zinserwartungen nicht nach oben korrigiert wurden. Heute sind dagegen die Kapitalflüsse der EM-Portfolios (ausser China) im Allgemeinen negativ geblieben, da die Anleger bereits zunehmend mit einer Rückführung der Anleihekäufe im Jahr 2021 rechnen, und auch die EM-Zinssätze sind in letzter Zeit angestiegen (sh. Abb. 1). Die geldpolitische Landschaft stellt sich ebenfalls anders dar: Mehrere EM-Zentralbanken haben die Zinsen erhöht, und der Markt hat für einige weitere Schwellenländer Zinserhöhungen bereits eingepreist. Die Kombination aus Kapitalströmen, Zinserwartungen und geldpolitischen Entwicklungen schafft ein eher positives Marktumfeld für EM-Lokalwährungsanleihen.

Abb. 1: EM-Lokalwährungsanleihen scheinen im Vergleich zu 2013 markttechnisch besser dazustehen Quelle: Bloomberg, J.P. Morgan und EPFR. Der referenzierte Index ist der J.P. Morgan Government Bond Index-Emerging Markets Global Diversified. *Die Kapitalströme in den Jahren 2012 und 2013 beinhalten China, aber China war nicht im Benchmarkindex enthalten, daher waren die Ströme nicht signifikant. Stand: Mai 2021

Quelle: Bloomberg, J.P. Morgan und EPFR. Der referenzierte Index ist der J.P. Morgan Government Bond Index-Emerging Markets Global Diversified. *Die Kapitalströme in den Jahren 2012 und 2013 beinhalten China, aber China war nicht im Benchmarkindex enthalten, daher waren die Ströme nicht signifikant. Stand: Mai 2021

3. EM-Bewertungen

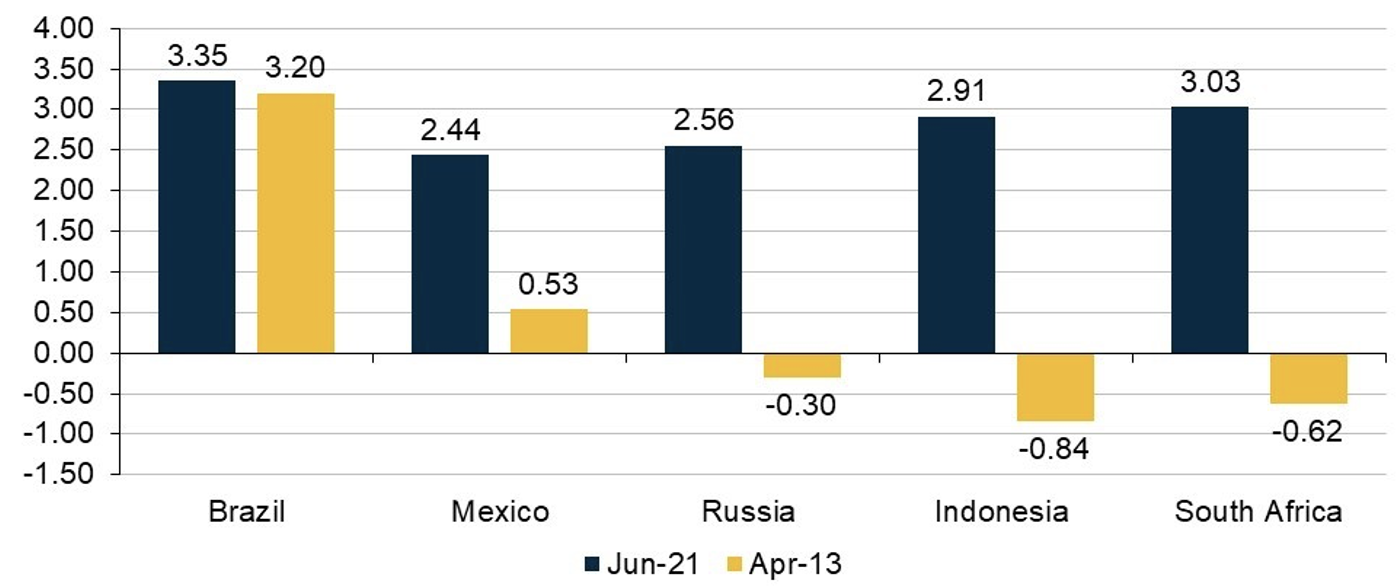

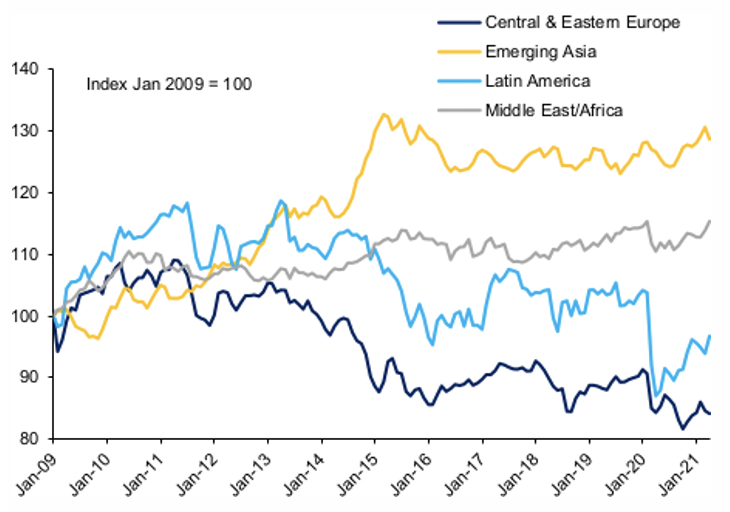

Ausgewählte Zinskurven auf Lokalwährungs-Hochzinsanleihen bleiben sehr steil (sh. Abb. 2) und sind im Vergleich zu 2013 angemessener bewertet und damit wesentlich besser aufgestellt, einen potenziellen Anstieg der US-Realrenditen zu absorbieren. Darüber hinaus sind die realen effektiven Wechselkurse in Lateinamerika und den europäischen Schwellenländern seit 2013 deutlich schwächer (sh. Abb. 3), so dass auch hier bereits höhere langfristige Zinsen in den USA eingepreist sein könnten.

Abb. 2: Reale Renditedifferenzen Lokalwährungsanleihen vs. USA* Quelle: PGIM Fixed Income und Bloomberg. *Die kreditrisikoadjustierten realen Renditedifferenzen wurden für den 30. April 2013 auf folgender Basis ermittelt: Rendite auf generische 10-jährige Lokalwährungsanleihen – 10-jähriger Sovereign CDS-Spread (für Brasilien sind die Daten vom 26. April) – CPI-Prognose für 2014 – 10-jährige US-Realrendite. Für Juni 2021: Rendite auf generische 10-jährige Lokalwährungsanleihen – 10-jähriger Sovereign CDS-Spread – CPI-Prognose für 2022 – 10-jährige US-Realrendite. Stand Juni 2021.

Quelle: PGIM Fixed Income und Bloomberg. *Die kreditrisikoadjustierten realen Renditedifferenzen wurden für den 30. April 2013 auf folgender Basis ermittelt: Rendite auf generische 10-jährige Lokalwährungsanleihen – 10-jähriger Sovereign CDS-Spread (für Brasilien sind die Daten vom 26. April) – CPI-Prognose für 2014 – 10-jährige US-Realrendite. Für Juni 2021: Rendite auf generische 10-jährige Lokalwährungsanleihen – 10-jähriger Sovereign CDS-Spread – CPI-Prognose für 2022 – 10-jährige US-Realrendite. Stand Juni 2021.

Abb. 3: Die realen effektiven Wechselkurse in Lateinamerika und CEE scheinen für eine mögliche Reaktion im Zusammenhang mit dem Taper gut aufgestellt zu sein

Quelle: IMF, JPM, PGIM Fixed Income, Stand: 30. April 2021

4. Globales Wachstum und Rohstoffe

Unsere Prognosen für das reale globale BIP-Wachstum liegen mit 6,4 % für 2021 und 4,2 % für 2022 deutlich über dem Wachstum von etwa 3,5 % in den Jahren 2012 und 2013. Im Jahr 2013 befanden sich Rohstoffmärkte mitten in einem zweijährigen Abwärtstrend. Heute sind die Rohstoffpreise dagegen in einem starken Anstieg begriffen und haben die stärkste Performance seit Anfang des Jahrtausends hingelegt, was auch die Voraussetzungen für eine Verbesserung der fundamentalen wirtschaftlichen Situation in den Schwellenländern geschaffen hat.

5. Die fundamentale Situation in den Schwellenländern

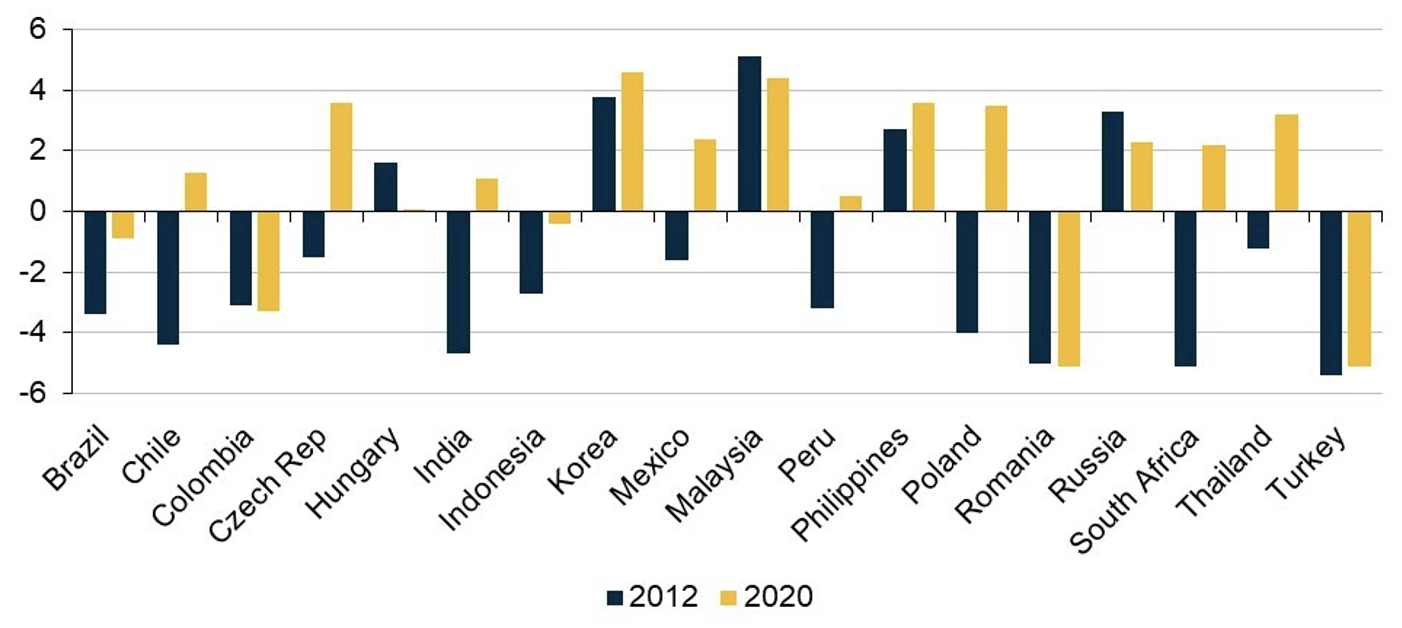

Die Leistungsbilanzen der Schwellenländer sind derzeit in besserer Verfassung als vor dem Taper Tantrum. Im Jahr 2012 wiesen die „Fragile Five“ Brasilien, Indonesien, Südafrika, Indien und die Türkei beträchtliche Leistungsbilanzdefizite auf. Heute haben diese Länder (mit Ausnahme der Türkei) deutlich verbesserte Leistungsbilanzen (Abb. 4) und sind damit in Bezug auf das Risiko von Kapitalabflüssen in einer weit besseren Position.

Abb. 4: EM-Leistungsbilanz (% BIP): 2012 vs. 2020 Quelle: Haver Analytics und PGIM Fixed Income, Stand Dezember 2020.

Quelle: Haver Analytics und PGIM Fixed Income, Stand Dezember 2020.

Fazit

Obwohl die Anleger sich Gedanken darüber machen, welche Auswirkungen die allmähliche Rückführung der QE-Kaufprogramme auf die Rentenmärkte haben könnte, finden wir fünf Gründe, warum die lokalen EM-Märkte besser aufgestellt sind als 2013. Wir halten es für wenig wahrscheinlich, dass es durch eine „Tapering“-Ankündigung zu einer nachhaltigen Underperformance kommen wird. Ausserdem würden wir in einem Szenario, in dem eine Tapering-Ankündigung zu einer Abwertung von EM-Wechselkursen, einem deutlichen Anstieg der Renditen auf Lokalwährungsanleihen oder zu beidem führt, dies als eine attraktive Chance zur Umschichtung in diese Anlageklassen betrachten.

____

¹ Der referenzierte Index ist der J.P. Morgan Government Bond Index-Emerging Markets Global Diversified.

² Transkript der Pressekonferenz von Chairman Bernanke am 19. Juni 2013.