Opinion Leaders

Opinion Leaders

Was das Schuldenmonster bändigt

-

Christian Kopf, Leiter Portfoliomanagement - Anleihen

Die Corona-Pandemie treibt weltweit die Verschuldung der Staaten in die Höhe. Berechnungen zeigen, welche Volkswirtschaften besonders gefährdet sind, was die Situation verschärfen oder entspannen kann und wo sich am europäischen Anleihenmarkt Chancen bieten.

Die Sorgen vor einer Schuldenkrise kochen im Vorfeld der Konferenz des Europäischen Rates am 19. Juni 2020 hoch. Im Fokus stehen dabei oft Schwellenländer wie etwa Argentinien, Sambia oder Venezuela. Zahlungsausfälle sind hier in einigen Fällen tatsächlich denkbar. Dabei wird übersehen: Das Problem in den Emerging Markets dürfte tatsächlich begrenzt bleiben. Nur rund vier Prozent der umlaufenden Staatsanleihen von Schwellenländern in Hartwährungen sollten in naher Zukunft von Umschuldungen betroffen sein. Doch was ist mit den Industrieländern, in denen die Schuldenrekorde purzeln? Drohen erneute Staatspleiten, wie dies 2012 in Griechenland der Fall war?

Prognosen des Internationalen Währungsfonds (IWF) zeigen, dass sich die Staatsverschuldung durch die Kombination aus Konjunktureinbruch und steigenden Haushaltsdefiziten in vielen Ländern markant erhöhen wird. Im Durchschnitt rechnet der IWF für die entwickelten Volkswirtschaften bis Ende 2021 mit einem Anstieg der Staatsverschuldung um 17 Prozent des Bruttoinlandsprodukts (BIP). Besonders hohe Kredite dürfte die US-Regierung aufnehmen – hier liegt die Prognose der Schuldenquote für 2021 bei 132 Prozent des BIP, 23 Prozent höher als vor Ausbruch der Corona-Pandemie.

Vergleichsweise gering sollte die Neuverschuldung hingegen in der Eurozone ausfallen und so die Staatsverschuldung im Durchschnitt „nur“ um elf Prozent auf 96 Prozent des BIP anheben. Aber auch in der Eurozone gibt es Länder wie Italien oder Griechenland mit notorisch hoher Staatsverschuldung. Wird die Staatsverschuldung in Industrieländern immer weiter ansteigen, bis sie irgendwann nicht mehr tragfähig ist?

Kontrolle der Schuldenquote hängt von vier Faktoren ab

Vier Faktoren bestimmen, ob die Schuldenquote unter Kontrolle gebracht werden kann: die Wachstumsrate des Sozialprodukts, die Inflation, die Höhe der Kapitalmarktzinsen und die Haushaltsführung des Staates.

Von einer sparsamen Haushaltsführung sind die meisten Staaten weit entfernt. Wenn der IWF mit seinen Prognosen recht behält, wird es auch in zwei Jahren kaum ein Land geben, dessen Staatshaushalt vor Zinszahlungen einen Überschuss ausweist. Auch für Deutschland zeichnet sich in der Haushaltsbilanz vor dem Schuldendienst, dem sogenannten „Primärsaldo“ des Staates, ein leichtes Defizit ab.

Auf hohes Wirtschaftswachstum zur Bändigung der Schuldenlast werden die Industriestaaten ebenfalls wenig Hoffnung setzen können, denn dafür fehlen wegen der alternden Bevölkerung und des bereits sehr hohen Produktivitätsniveaus bei uns die Voraussetzungen. Zudem schaffen es die Notenbanken seit Jahren nicht, die Inflation wieder anzukurbeln.

«Unsere Analyse zeigt, dass bei den aktuell niedrigen Zinsen die meisten Staaten trotz deutlich angestiegener Schuldenquote nur geringe Anstrengungen unternehmen müssen, um eine Explosion der Staatsverschuldung zu stoppen.»

Christian Kopf Leiter Portfoliomanagement Renten

Die gute Nachricht ist: Anders als noch vor zwanzig Jahren brauchen wir keine hohen Wachstumsraten mehr, um das Monster steigender Staatsverschuldung zu bändigen. Denn die Kapitalmarktrenditen sind mittlerweile stark gefallen. Im Durchschnitt liegen die Zinsen, die Industrieländer auf ihre Staatsschulden leisten müssen, derzeit bei zwei Prozent oder weniger. Der deutsche Staat zahlt im Schnitt sogar nur 0,6 Prozent Zinsen auf den Gesamtbestand der umlaufenden Bundesanleihen.

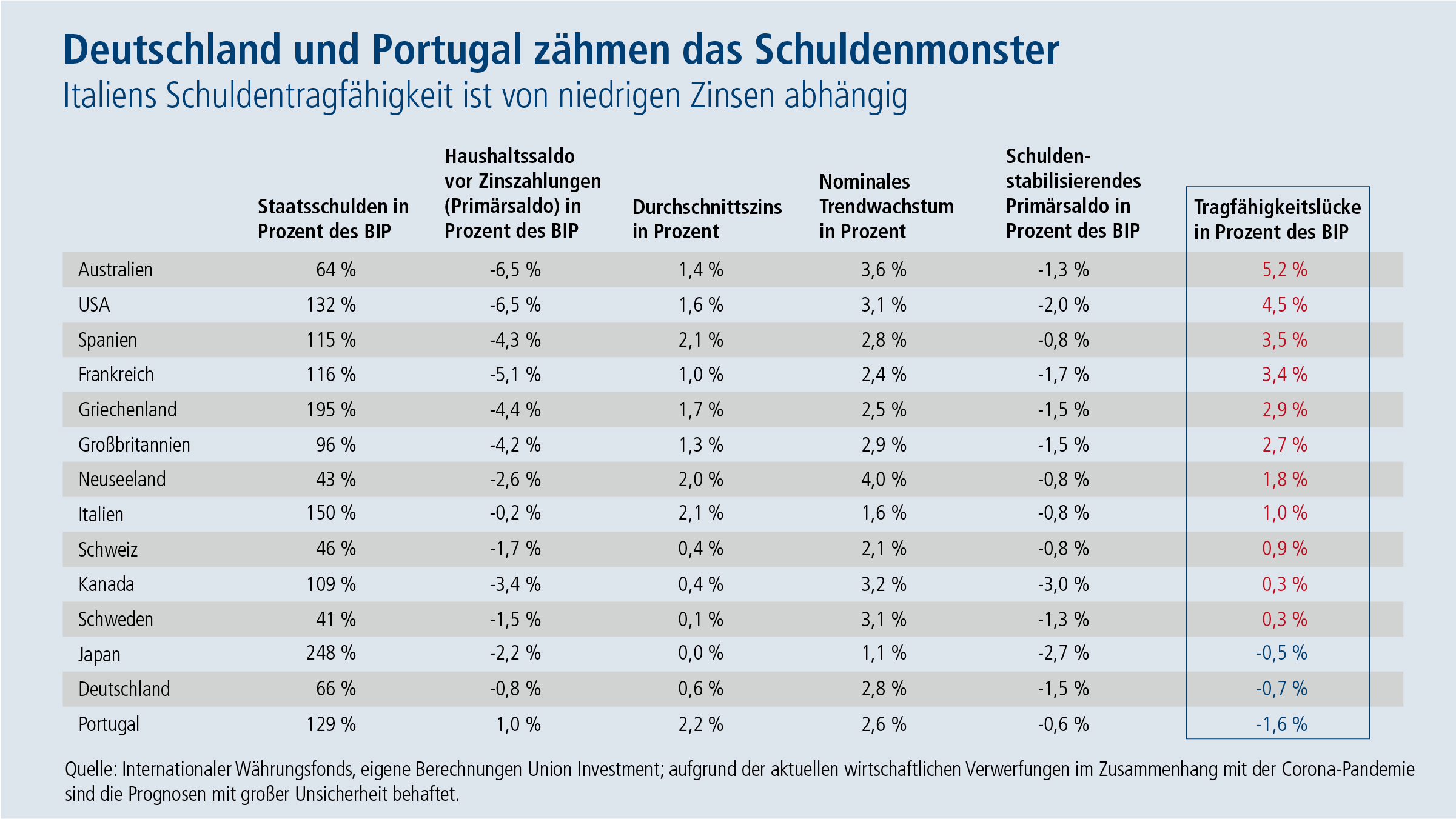

Bei den aktuell niedrigen Marktzinsen werden die meisten Staaten trotz deutlich angestiegener Schuldenquoten nur eine geringe Sparanstrengung unternehmen müssen, um eine Explosion der Staatsverschuldung zu stoppen. Das zeigt unsere Schuldentragfähigkeitsanalyse. Fast alle entwickelten Volkswirtschaften haben zwar eine „Tragfähigkeitslücke“ in ihrer Staatsverschuldung. Daher werden diese Länder ihr Steueraufkommen erhöhen oder ihre Staatsausgaben senken müssen, um einen weiteren Anstieg ihrer Verschuldung zu verhindern.

Weil die Zinsen so niedrig sind, liegt die notwendige Sparanstrengung zur Schuldenstabilisierung für die meisten Länder nur bei zwei Prozent des BIP, bei Italien sogar nur bei einem Prozent des BIP. Das könnte machbar sein. Vor größeren Herausforderungen stehen die USA und Australien sowie Frankreich und Spanien – diese Länder bräuchten eine Verbesserung des Staatshaushalts um drei bis fünf Prozent des BIP. In Portugal hingegen sollte der Trend zur Entschuldung bald wieder einsetzen, da der Staat äußerst sparsam wirtschaftet.

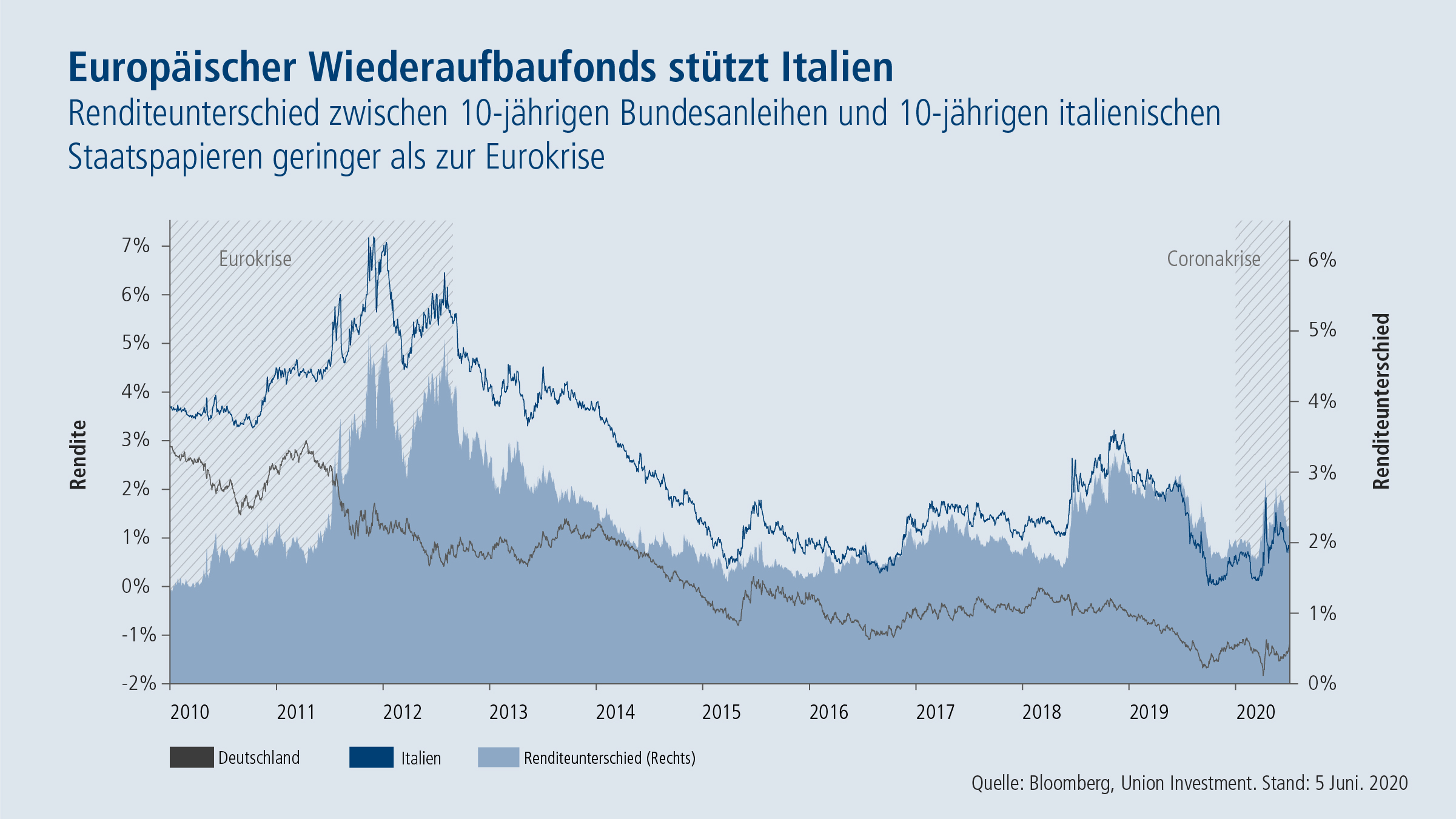

Was geschieht nun mit den Staatsanleihen, wenn die Länder diese Haushaltsanpassungen nicht vornehmen und die Schuldenquoten weiter ansteigen? Hohe Schulden allein sind kein Menetekel, dass eine Volkswirtschaft automatisch in Schwierigkeiten kommt. Dies zeigt der Unterschied zwischen Italien und Japan, beides hoch verschuldete Länder. Die Verschuldungsquote des italienischen Staates sollte bald 150 Prozent des BIP erreichen, in Japan liegt sie schon nahe an 250 Prozent. Am Kapitalmarkt werden die Länder aber sehr unterschiedlich beurteilt. In der Coronakrise sind die Renditen italienischer Staatsanleihen markant gestiegen, bei Japan war dies nicht der Fall.

Das Währungsregime ist mitentscheidend für die Schuldentragfähigkeit

Denn neben der Entwicklung der Schuldenquote ist das Währungsregime entscheidend für die Tragfähigkeit der Staatsverschuldung. Anders als Italien verfügt Japan über eine eigene Währung und eine eigene Notenbank, die derzeit sogar Obergrenzen für die Marktrenditen festlegt. Dadurch sind japanische Staatsanleihen die sicherste Anlage in Landeswährung und bleiben dies auch bei steigender Staatsverschuldung. Wenn Italien seine Staatsverschuldung jedoch nicht in den Griff bekommt, können die Anleger in die Anleihen anderer Mitgliedsstaaten des Euroraums ausweichen und so Marktturbulenzen auslösen.

Erst die Vorschläge für einen europäischen Wiederaufbaufonds mit Transferzahlungen haben daher die Spannungen am Kapitalmarkt für Italien reduziert. Gleichzeitig haben Japan und die USA kaum Probleme, ihre horrende Staatsverschuldung zu sehr niedrigen Zinsen zu finanzieren.

Attraktive Anleihen aus dem Euroraum

Aus Investorensicht gilt es in der Beurteilung der Schuldenproblematik einen kühlen Kopf zu bewahren. Wenn der Staat sich in einer Währung verschuldet, die er über eine eigene Zentralbank kontrolliert, sollte auch bei weiter steigender Verschuldung kein Zahlungsausfall drohen. Dies gilt für Japan, die USA, Großbritannien oder Australien. Aus Investorensicht sind die größten Risiken bei Staatsanleihen dieser Länder Inflation und Währungsabwertung.

Die Länder der Eurozone können trotz deutlich angestiegener Schuldenquoten das Vertrauen der Anleger gewinnen, wenn es ihnen gelingt, ihre Schuldendynamik mittelfristig unter Kontrolle zu bringen. Unabdingbar sind dafür anhaltend niedrige Leitzinsen der Europäischen Zentralbank (EZB) und eine politische Bereitschaft, die Haushaltsdefizite auf Ebene der Mitgliedsstaaten mittelfristig zurückzufahren. Wenn beides gegeben ist, werden Anleihen aus der Peripherie des Euroraums zu einer attraktiven Anlage.