Focus

Focus

Agrarrohstoffe und Agraraktien im Aufwind

-

Dieter Haas

Agrargüterindizes haben im Februar mehrjährige Abwärtstrends nach oben durchbrochen. Sie könnten ein Vorbote kommender Inflation sein, zumal die fundamentale Einschätzung weitere Kursgewinne erwarten lässt.

Unverhofft kommt bekanntlich oft, lautet ein Sprichwort. Diese Weisheit trifft jüngst auf die Entwicklung bei Agrargütern und Agrargüteraktien zu. Sie waren lange Zeit kein Thema bei den Investoren. Nach einem mehrjährigen Abwärtstrend erreichten am 27. April 2020 sowohl der UBS Bloomberg CMCI Agriculture TR Index als auch der Bloomberg Agriculture TR Subindex ein Rekordtief. Etwas besser schlugen sich in den mageren Jahren die Agrargüteraktien. Der MVIS Global Agribusiness Index bewegt sich seit bald 13 Jahren in einer grösseren Bandbreite seitwärts. Seit dem pandemiebedingten Tiefpunkt im Vorjahr geht es mit allen aufwärts. Dabei durchbrachen die beiden Agrargüterindizes im Februar ihren langfristigen Abwärtstrend und der MVIS Global Agribusiness Index erzielte im April ein neues Allzeithoch.

Einflussfaktoren des Angebots

Die landwirtschaftliche Versorgung hängt zu einem grossen Teil von der US-Produktion ab. Daher sind die Wetterbedingungen in den USA und die Subventionen der Landwirte entscheidend für das Angebot im landwirtschaftlichen Sektor. Zu den weiteren Faktoren, die die globale Produktion von landwirtschaftlichen Rohstoffen beeinflussen, zählen die sinkende Verfügbarkeit von Ackerland, steigende Kosten (einschliesslich Treibstoff und Düngemittel), Exportbeschränkungen wichtiger Agrarländer sowie der Klimawandel.

Gründe für die Trendwende bei den Agrargütern

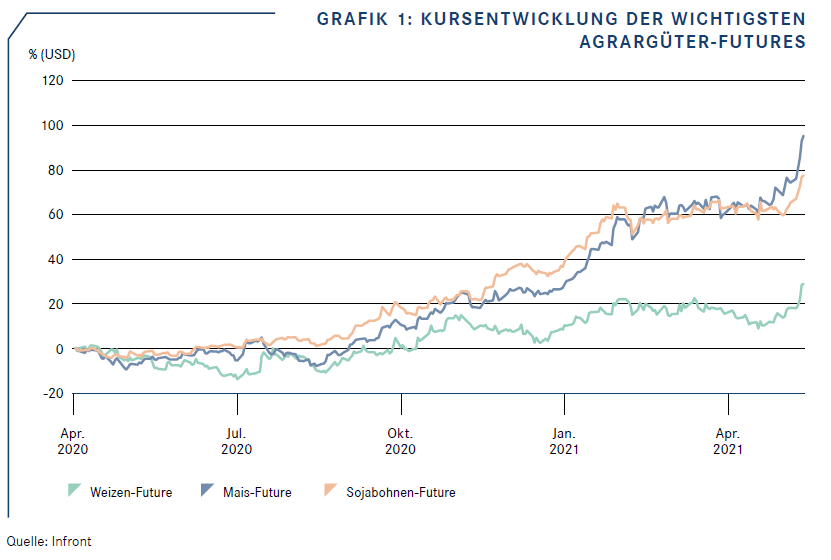

Ein Katalysator für die vor kurzem eingetretene Trendwende war die hohe Importnachfrage Chinas, einerseits als Folge unterdurchschnittlicher Ernten und andererseits wegen der Aufstockung des Schweinezuchtbestandes nach der Schweinepest. Letztere zog einen höheren Futterbedarf nach sich, der nur durch Importe gedeckt werden konnte. Dieser positive Trend dürfte vorerst anhalten. Weitere Ursachen für den Preisauftrieb waren klimatisch bedingte Ernteausfälle in den wichtigen Anbauregionen in Südamerika und dem Schwarzen Meer. Steigende Preise führen in der Regel zwar zu einer Ausweitung der Anbauflächen. Trotz einer Produktionsausweitung geht das US-Landwirtschaftsministerium (USDA) in seiner jüngsten Prognose (www.usda.gov/oce/ag-outlook-forum/commodity-outlooks) aber auch für 2021/22 von einer angespannten Angebotssituation an den Getreide- und Ölsaatenmärkten aus. Besonders kritisch ist die Lage bei den Sojabeständen, die im wichtigen US-Markt auf dem niedrigsten Stand seit acht Jahren liegen. Bei ungünstigen Witterungsbedingungen müssten die aktuellen Prognosen wohl nach unten revidiert werden. Negative Einflüsse

haben auch die bereits verkündeten Exportbeschränkungen einzelner wichtiger Lieferländer wie beispielsweise Russland und Argentinien.

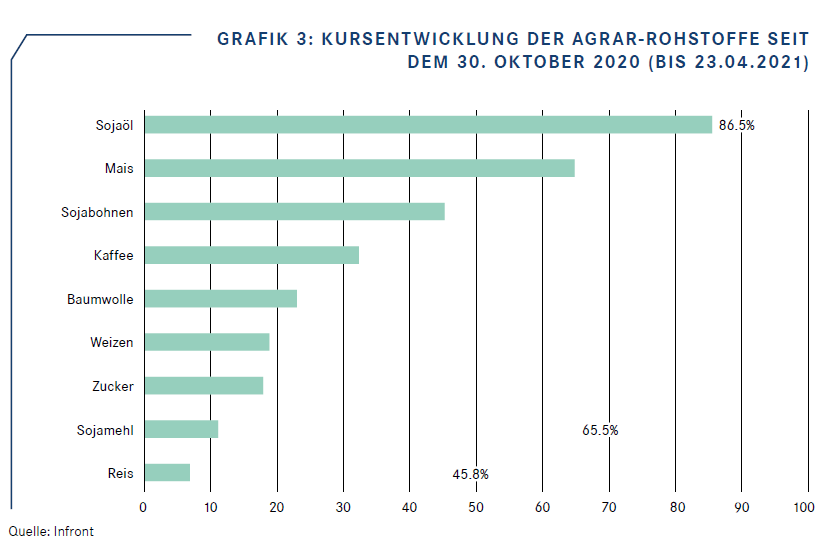

Der vielbeachtete Preisindex der Welternährungsorganisation (FAO) stieg im vergangenen März zum zehnten Mal in Folge (http://www.fao.org/worldfoodsituation/foodpricesindex/en/). Aufgrund der aktuellen Gemengelage dürften die meisten Agrarrohstoffe ihren Aufwärtstrend fortsetzen. In einigen Fällen ist sogar damit zu rechnen, dass es zu einer Beschleunigung des Preisauftriebs kommt, wie dies jüngst beispielsweise beim Rohstoff Holz geschehen ist. Bei den Agrargütern trieb die Knappheit zuletzt vor allem die Soja- und Maispreise massiv in die Höhe.

«Der Preisindex der Welternährungsorganisation (FAO) stieg im vergangenen März zum zehnten Mal in Folge.»

Der Preisauftrieb ist aber nicht nur bei Getreide offensichtlich. Er zeigt sich auch bei anderen Agrargütern wie beispielsweise Kaffee. Hier sieht die internationale Kaffee Organisation (ICO) in ihrem Ausblick vom März einige kritische angebotsseitige Faktoren. So ist das Ausmass der brasilianischen Ernte mit grossen Unsicherheiten behaftet. Der Produktionsanbau in den wichtigen Märkten Zentralamerikas ist in den letzten zehn Jahren um 24% zurückgegangen und in Zukunft gibt es grosse Bedrohungen wegen des Klimawandels. Die Nachfrage dürfte demgegenüber robust bleiben. Trotz des Preisanstiegs im neuen Jahr notiert Kaffee immer noch auf einem Kursniveau wie vor rund achteinhalb Jahren. Von einer Überhitzung kann daher noch lange nicht gesprochen werden.

Optimale Rahmenbedingungen für Agraraktien

Der Preisauftrieb bei den meisten Agrargütern hat auf die Aktien aus dem Agrar-Segment abgefärbt. Auftrieb bekamen dabei vor allem Beteiligungspapiere aus dem

Düngemittel- und Saatgutbereich. Zu den weiteren Profiteuren gehörte auch die Landtechnikbranche. Hier sorgen Effizienzgewinne durch Robotik und künstliche Intelligenz

für eine beschleunigte Erneuerung des in vielen Fällen in die Jahre gekommenen Fuhrparks. Der Megatrend Nachhaltigkeit hinterlässt auch in der Landwirtschaft zunehmend Spuren. So will Nutrien, einer der führenden US-Agrarguthändler, ab 2021 erstmals CO2-Zertifikate für besonders bodenschonende Pflanzungen prüfen und an Interessenten aus der Industrie weiterverkaufen. Anreize gehen ferner von dem Trend aus, nachhaltige Anbaumethoden staatlich zu subventionieren. Zudem kommen Impulse von der US-Regierung, die im Haushaltsjahr 2022 deutlich mehr Geld für die Landwirtschaft bereitstellen will.

«Agrargüterindizes haben im Februar mehrjährige Abwärtstrends nach oben durchbrochen.»

Breit diversifizierte Anlagemöglichkeiten

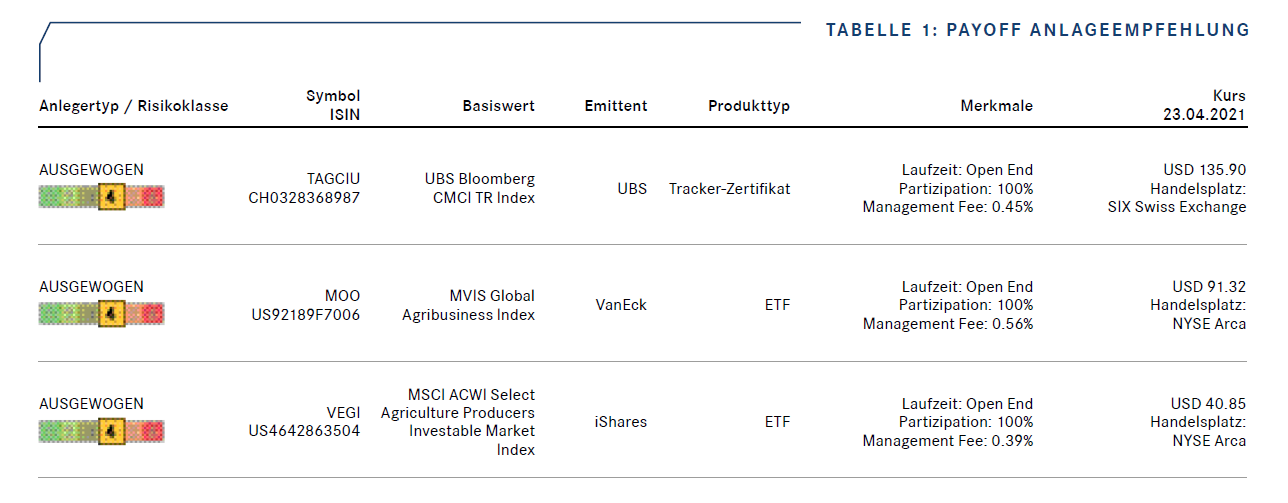

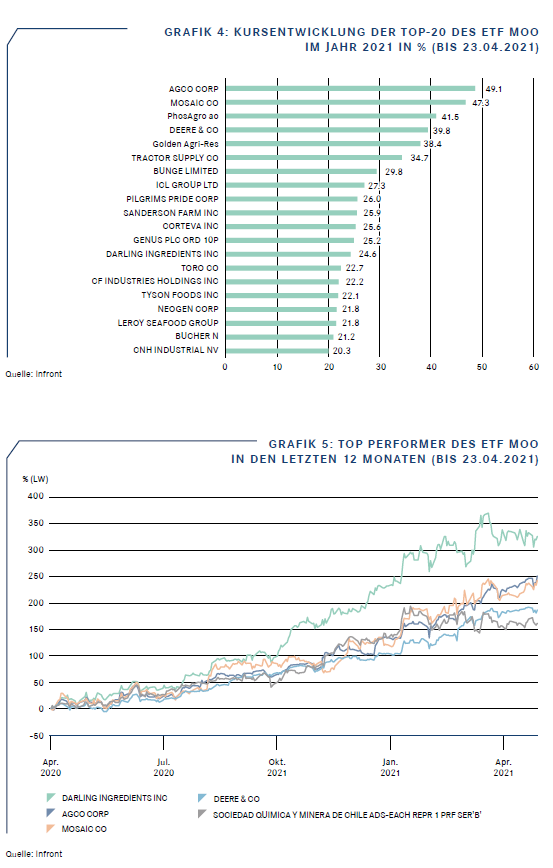

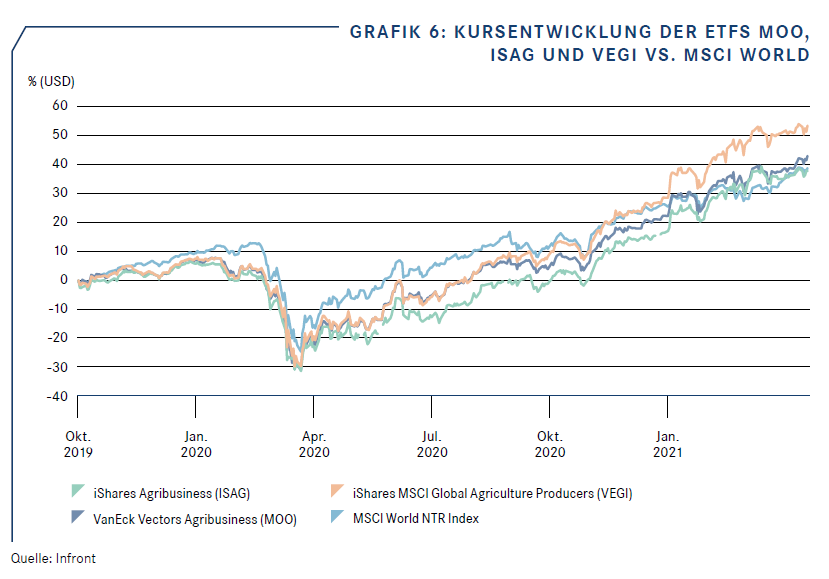

Um von steigenden Agrarpreisen zu profitieren, führen mehrere Wege nach Rom. Die attraktivsten sind breit diversifizierte Indexfonds auf Agraraktien, wie der in den USA kotierte ETF MOO. Er repliziert die Kurs- und Ertragsentwicklung des MVIS® Global Agribusiness Index (MVMOOTR), der die Gesamtentwicklung von Unternehmen abbilden soll, die in den folgenden Bereichen tätig sind: Agrarchemikalien, Tiergesundheit und Düngemittel, Saatgut, Aquakultur und Fischerei, Viehzucht, Anbau und Plantagen sowie Handel mit Agrarprodukten. Unter den 53 global agierenden Unternehmen befindet sich mit Bucher auch eines aus der Schweiz. Die Renaissance des Segments zeigt allein schon die Kursentwicklung in diesem Jahr. 49 der 53 Titel liegen in Lokalwährung im Plus und rund zwei Drittel verzeichneten bislang zweistellige Gewinne, angeführt von Agco Corporation, die wiederholt von unserem Kolumnisten Francois Bloch in seiner wöchentlichen Rubrik «The Week» zum Kauf empfohlen wurde.

Seit Anfang März 2008 erzielten die besten Titel des ETFs allesamt dreistellige Kursgewinne. Am stärksten avancierte Darling Ingredients. Das Unternehmen ist ein Entwickler und Produzent von nachhaltigen natürlichen Inhaltsstoffen und entwickelt ausserdem eine Reihe von massgeschneiderten Speziallösungen für Kunden in der Pharma-, Lebensmittel-, Tiernahrungs-, und Futtermittelindustrie sowie in der Kraftstoff-, Bioenergie- und Düngemittelindustrie. Der ETF MOO von VanEck ist längst nicht die einzige Anlagemöglichkeit. Er bekommt u. a. Konkurrenz durch die ETFs ISAG und VEGI von iShares. Der erstgenannte ist als Einziger auch in der Schweiz kotiert, und zwar bei BX Swiss. Die Basiswerte der drei ETFs ähneln sich. Unterschiede finden sich im Umfang des Anlageuniversums, das mit 53 Titeln beim ETF MOO am kleinsten ist.

ISAG umfasst 73 Titel und VEGI, dessen Kürzel nicht seinem Inhalt entspricht, hat 142. Die Gewichtung der Top Ten lag Mitte April bei allen drei ETFs um 57%. Unterschiede zeigten sich bei Deere, dem entweder am stärksten (VEGI, ISAG) oder zweitstärksten (MOO) gewichteten Titel. Hier stach Mitte April die hohe Einzelgewichtung von 21.16% bei VEGI hervor, verglichen mit 10.38% bei ISAG und 8.38% bei MOO. Das war ein Hauptgrund, weshalb VEGI trotz seiner hohen Anzahl an Titeln in den letzten Monaten die beiden anderen ETFs performance-mässig übertrumpfen konnte. Das US-Unternehmen Deere ist auf die Herstellung und Vermarktung von land- und forstwirtschaftlichen Materialien und Geräten spezialisiert.

Strukturierte Produkte der Extraklasse

Im Segment der Strukturierten Produkte sind Angebote auf den Sektor Agrargüter selten geworden. Viele Emittenten haben sich in den vergangenen Jahren aus diesem Bereich zurückgezogen, da die Spekulation mit Agrargütern von der Öffentlichkeit negativ betrachtet wird. Einige wenige Produkte blieben bestehen, darunter die qualitativ sehr guten CMCI-Produkte der UBS. Die UBS Bloomberg Constant Maturity Commodity Indizes waren die ersten Rohstoff-Indizes, die das Konzept der «Constant Maturities» einsetzten und zusätzlich eine Diversifikation über die gesamte Futures-Kurve ermöglichten (www.ubs.com/global/de/investment-bank/bloomberg-cmci/universe.html). UBS Bloomberg CMCI Agriculture Index, der Index des Subsegments der Agrargüter, ist, langfristig betrachtet, einer der allerbesten Benchmarks für die Partizipation an der Kursentwicklung der Agrar-Rohstoffe.

«Im Segment der Strukturierten Produkte sind Angebote auf den Sektor Agrargüter selten geworden.»

Er reflektiert die wirtschaftliche Signifikanz und Marktliquidität der Rohstoffe im Agrikultursektor unter Anwendung der CMCI Gewichtungsmethodik. Die Gewichtungen werden halbjährlich geprüft und der Index wird monatlich rebalanciert. Wie eingangs erwähnt, konnte der Basiswert der in USD gehandelten ETCs TAGCI und TAGCIU im Februar seinen seit Jahren anhaltenden Abwärtstrend nach oben durchbrechen. Das am 2. Dezember 2016 lancierte Tracker-Zertifikat TAGCIU ist eines der zahlreichen ETCs unter den angebotenen Strukturierten Produkten der UBS auf den Agrar-Sektor (https://keyinvest-ch.ubs.com/anlagethemen?page=2&rowsPerPage=10). Unter

dem angegebenen Link finden interessierte Anleger auf monatlicher Basis die aktuelle Zusammensetzung des UBS Bloomberg CMCI Agriculture TR Index.

![]()

Anleger sollten das Segment Landwirtschaft in den kommenden Monaten als Baustein in einem diversifizierten Portfolio unbedingt berücksichtigen, sei es via Agraraktien oder via breit diversifizierter Agrar-Rohstoffindizes. Der Sektor besitzt ein mittel- und langfristig überdurchschnittliches Gewinnpotenzial. Aus Risikoüberlegungen sind passive Anlagen, wie unsere drei Empfehlungen, Einzelpositionen vorzuziehen. Die positiven charttechnischen Signale in diesem Jahr untermauern die vielversprechende Ausgangslage. Produkte aus dem Agrarbereich sind zudem ein stabilisierendes Element für den Fall, dass die äusserst expansive Geldpolitik der USA und anderer Länder aus dem Ruder laufen sollte und zu einer inflationären Entwicklung führt. In solchen Zeiten stehen Produkte des täglichen Bedarfs jeweils besonders hoch im Kurs.

«Aus Risikoüberlegungen sind passive ETFs oder ETCs Einzelpositionen vorzuziehen.»