Focus

Focus

«Anhaltendes Wachstum bei ETFs.»

-

Dieter Haas

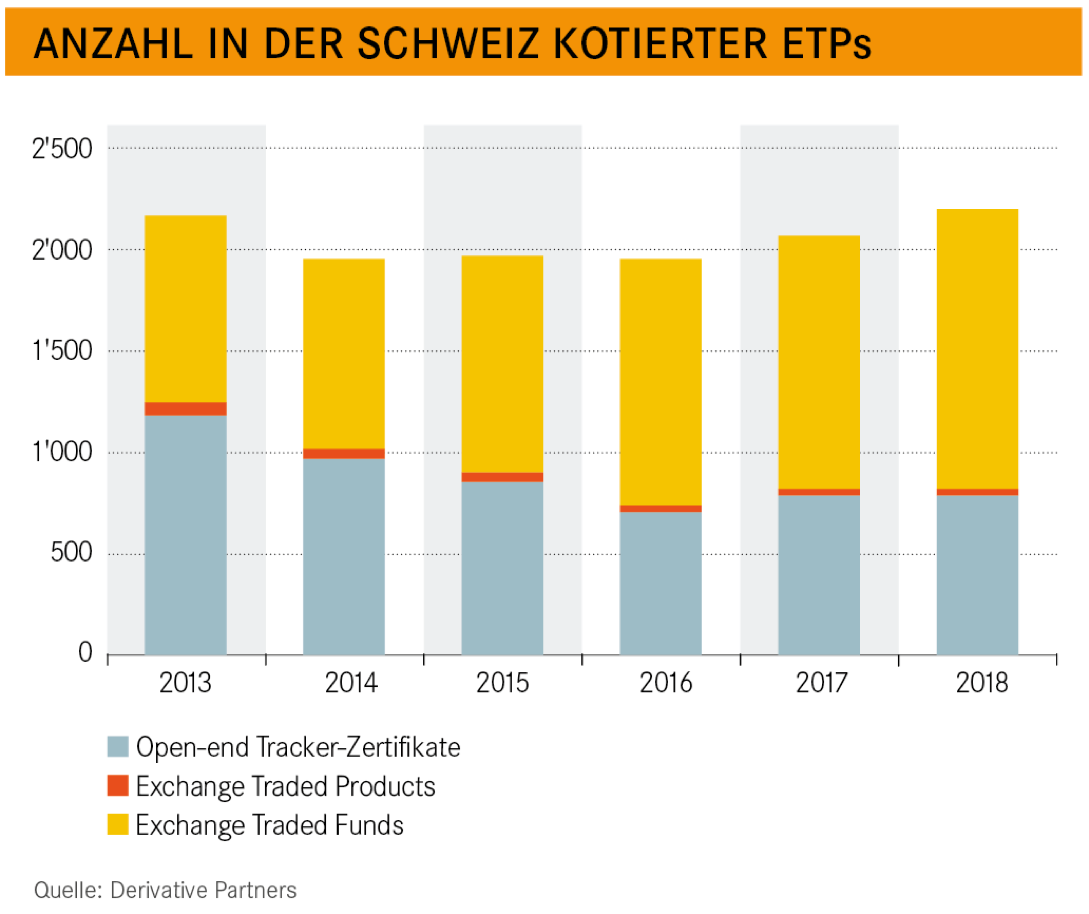

Das Angebot hat bei den ETFs in den letzten zwölf Monaten (Juli 2017 bis Juni 2018) um knapp 10% zugenommen, während die Anzahl der ETPs und der Open-end Tracker-Zertifikate auf dem Niveau des Vorjahres verharrte.

Der börsenkotierte ETP-Markt der Schweiz ist im vergangenen Jahr dank der wiedergewonnenen Dynamik bei den ETFs um 6% gewachsen. Seit Mitte 2016 zeigt hier die Entwicklung nach oben. Dabei hat sich der positive Trend in den letzten Monaten beschleunigt vor allem im Bereich der Anleihe-ETFs und bei Faktorindizes. Der Markt erhielt zudem Impulse durch den Einstieg neuer Emittenten. Ende Juni 2018 waren insgesamt 1’369 ETFs an SIX Swiss Exchange gelistet. Bei den vornehmlich auf Rohstoffen basierenden ETPs gab es keine Veränderungen im Angebot. Das trifft auf für die endlos laufenden Tracker-Zertifikate zu. Ihre Zahl erhöhte sich mit 783 im Vergleich zur Vorjahresperiode um eine Einheit.

Zahlenmässige Entwicklung

Seit der erstmaligen Auflage des ETP-Guides im Jahr 2013 hat sich das Angebot stark verändert. Dominierten zu Beginn die endlos laufenden Tracker-Zertifikate mit 1’179 handelbaren Einheiten, so stellen ab 2015 die ETFs die grösste Gruppe dar. Sie steigerten ihre an SIX Swiss Exchange kotierte Anzahl innert fünf Jahren um fast die Hälfte. Dagegen büssten die endlos laufenden Tracker-Zertifikate rund einen Drittel ihres Bestands ein und die ETPs etwas mehr als 42%. Das lag zum einen am Ausscheiden von Emittenten, dem Wechsel einiger Anbieter ins ausserbörsliche Segment, der schwachen Performance der Anlageklasse Rohstoffe, der rückl.ufigen Nachfrage nach Anlageprodukten auf Schwellenländer und zum anderen an der immer stärker werdenden Konkurrenz der ETFs.

ETPs – ein Auslaufmodell?

Unter den seit 2010 auf SIX Swiss Exchange gehandelten ETPs handelt es sich um besicherte und unverzinste, auf den Inhaber lautende Forderungsrechte (Schuldverschreibungen), welche als Effekten ausgegeben und in gleicher Struktur und Stückelung fortlaufend verkauft und zurückgekauft werden. In diesem Segment gab es in den vergangenen zwölf Monaten keine Veränderungen. Die drei Emittenten ETFS, Deutsche Bank und Invesco boten Mitte 2018 unverändert 37 ETPs an. Als Market Maker fungieren sechs Unternehmen, wobei einzig Flow Traders, Susquehanna und Optiver mehrere ETPs handeln. Die kotierten ETPs basieren ausschliesslich auf Rohstoffen und beinhalten grösstenteils eine CHF-Währungsabsicherung. Das Interesse von Seiten der Anleger ist eher gering. Die Perspektiven dieses Segmentes sind unseres Erachtens ungewiss.

«Die künftige Entwicklung sowohl des Angebotes wie auch der Handelsumsätze ist eng verknüpft mit der Stimmung an den Finanzmärkten.»

ETFs weiter im Aufwind

Die Zahl gehandelter ETFs nahm seit der letzten Ausgabe des ETP-Guides weiter zu und betrug Ende Juni 2018 1’369 Einheiten. Im Vergleich zum Vorjahr hat sich das anzahlmässige Wachstum von 2% auf knapp 10% wieder beschleunigt. Das lag am Markteintritt neuer Emittenten wie Franklin Templeton oder J.P. Morgan, der mehrheitlich freundlichen Börsenentwicklung am Ausbau der bestehenden Marktpalette (u.a. Amundi, VanEck, State Street, BNP Paribas, UBS, Lyxor und iShares) sowie nur weniger Rückzahlungen bestehender ETFs. Gestrichen wurden u.a. einige ETFs mit Währungsabsicherungen. Bei den Neuaufnahmen stachen vor allem ETFs auf Anleihen hervor. Daneben setzten zahlreiche Emittenten auf das Thema Nachhaltigkeit, Sektor- und Faktorindizes. Ende Juni 2018 haben 24 Anbieter ihre Produkte an SIX Swiss Exchange gelistet und sind 17 Unternehmen als Market Maker tätig.

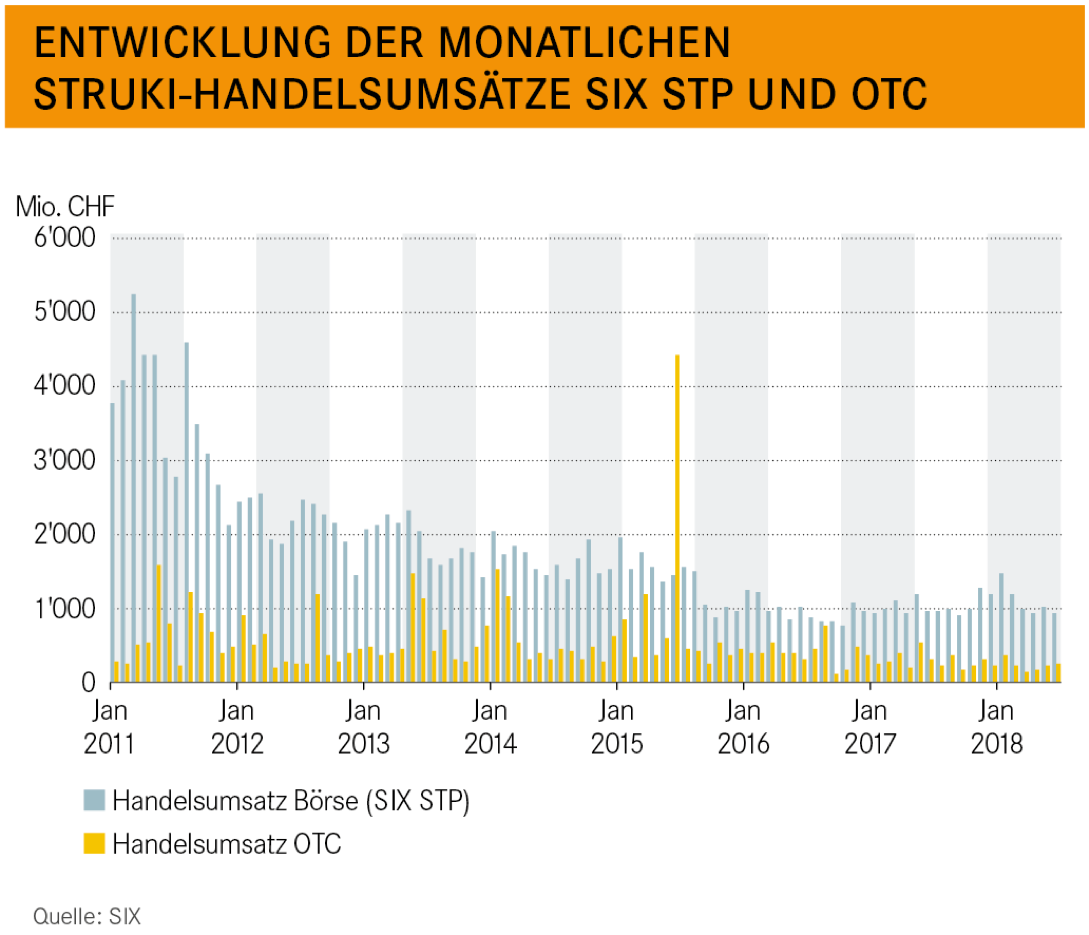

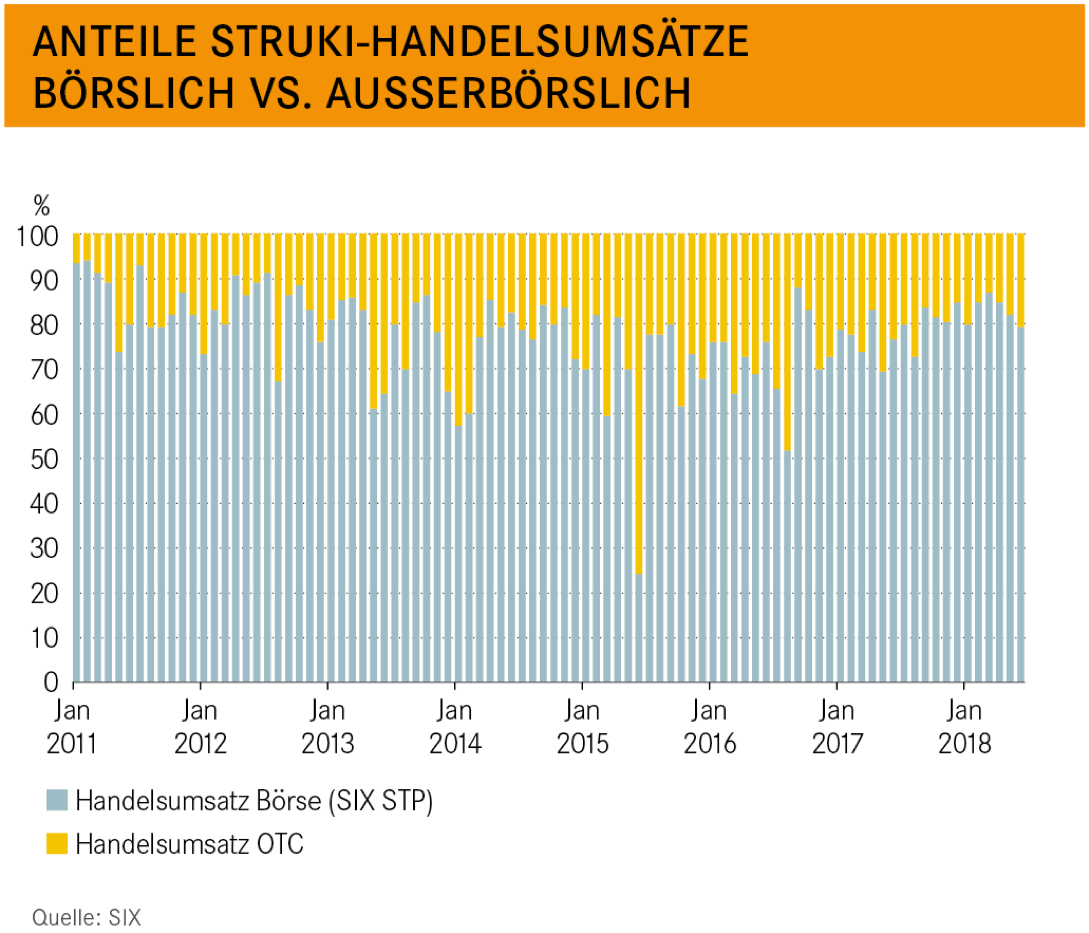

Stabiles Produktangebot bei Tracker-Zertifikaten

In den letzten zwölf Monaten ist die Anzahl der an SIX gehandelten open-end Tracker konstant geblieben. Das lag einerseits an der geringen Anzahl von Dekotierungen und anderseits nahmen die Neuemissionen vor allem bei AMCs leicht zu. Der seit 2011 rückläufige Trend der Handelsumsätze an SIX konnte gebrochen werden. Die Umsätze stabilisierten sich, resp. nahmen teils leicht zu. Das gilt insbesondere für die kotierten Umsätze, während diejenigen im ausserbörslichen Segment sich seit 2011 relativ stabil entwickelten. Die Trendumkehr zeigt sich vor allem für die börslichen Daten. Betrug das Verhältnis zu den OTC-Umsätzen vor zwei Jahren 72.5% zu 27.5%, so ist dies über 74.0% zu 26.0% im Vorjahr auf 81.6% zu 18.4% gestiegen.