Focus

Focus

Automobilsektor: Überholspur oder Sackgasse?

-

Dieter Haas

Der Automobil-Sektor befindet sich im Umbruch. Neben alternativen Antriebssystemen drohen Veränderungen im transatlantischen Handel. Noch sprudeln die Gewinne üppig, doch hält der positive Trend oder befindet sich die Party im Endstadium?

Seit 2009 hat die Autoproduktion Jahr für Jahr zugenommen. Der positive Trend dürfte 2017 anhalten. So rechnet der Verband der Automobilindustrie (VDA) mit einem Plus von 2% auf 83.6 Mio. Pkw nach einem Zuwachs von 4% in 2016. Das schwächere Plus ist vor allem der erwarteten Entwicklung in China geschuldet. Dessen Nachfrage dürfte sich von +15% in 2016 auf +5% im laufenden Jahr reduzieren wegen des Wegfalls der gewährten Steuererleichterungen und der dadurch entsprechend hohen Verkaufsbasis. Für Westeuropa und die USA erwartet der VDA gut gehaltene Verkäufe. Hoffnungen setzt die Branche auf die beiden Sorgenkinder Brasilien und Russland, dass deren Talfahrt endlich ein Ende finden möge. Dagegen dürfte sich der Brexit negativ auf die Neuzulassungen in Grossbritannien auswirken. Die mittel- bis längerfristigen Folgen, die vor allem die deutschen Autobauer betreffen könnten, lassen sich derzeit schwer abschätzen.

«Der positive Trend dürfte 2017 anhalten.»

Unter dem Strich sieht es positiv aus für die Branche. So euphorisch, wie es die Kursentwicklungen der meisten Autoproduzenten seit der Wahl Donald Trumps zum neuen US-Präsidenten am 8. November suggerieren, ist die Lage jedoch nicht. Es stecken bereits einige Vorschusslorbeeren in den jeweiligen Bewertungen, die es zuerst zu verdienen gilt.

Die Entwicklung der jüngsten Vergangenheit

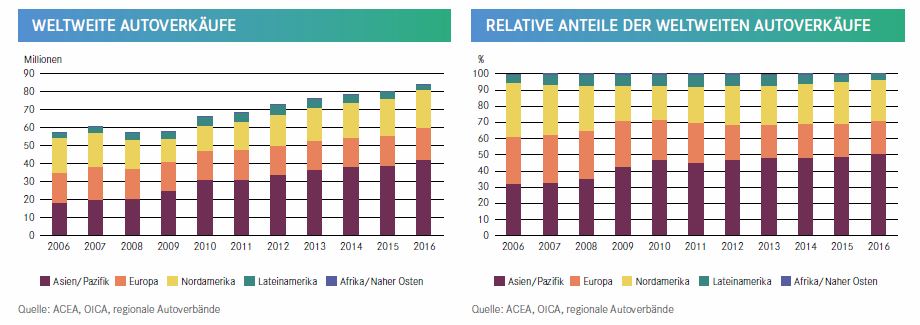

Nach der Finanzkrise 2008 hat sich die Branche merklich erholt, nicht zuletzt dank stark steigender Verkäufe im asiatischen Raum. In den letzten zehn Jahren hat sich der Fahrzeugabsatz im Raum Asien/Pazifik mehr als verdoppelt und der relative Anteil ist von 31.6% in 2006 auf 50.1% in 2016 angestiegen. Die europäischen Verkäufe lagen 2016 dagegen noch immer unter demjenigen des Rekordjahres 2007. Etwas dynamischer verlief das Geschehen in Nordamerika. Nach einem extremen Einbruch 2008 und 2009 erholten sich die Verkäufe und erreichten zuletzt neue Rekordstände. Die stärksten Zuwachsraten seit 2006 erzielte Mexiko, vor Kanada und den USA. Von Lateinamerika kamen lediglich schwache Impulse und Afrika sowie der Nahe Osten sind praktisch weisse Flecken.

Elektroautos – trotz Boom noch unbedeutend

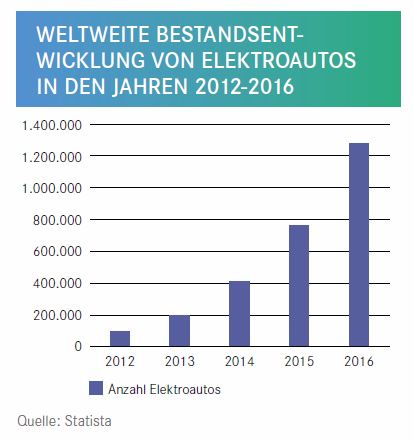

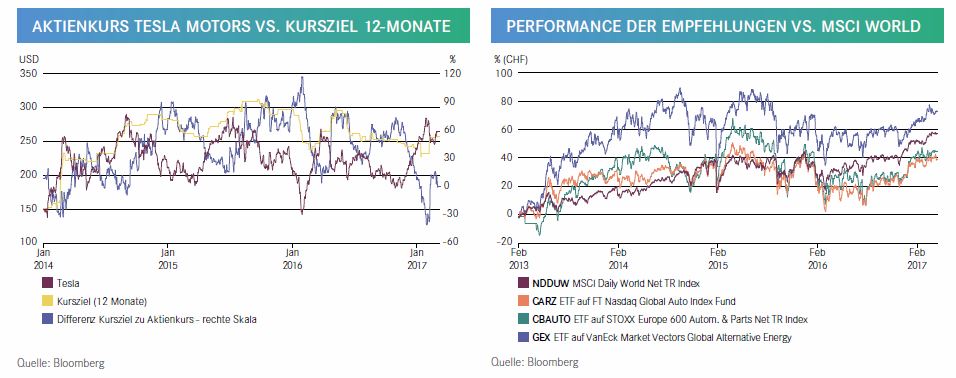

Angeführt vom Branchenprimus Tesla Motors, dessen Kurs ab April 2013 bis August 2014 explosionsartig nach oben schoss, wird die Marktnische von den Börsianern als «place to be» im Automobilsektor eingestuft. Wie meist bei neuen Trends folgt nach einem ersten Hype in der Regel eine längere Durststrecke, in der die Basis gelegt werden muss für die eigentliche Umsatzwachstumsphase. Typisches Beispiel ist der Sektor Biotechnologie, der nach einer ersten kurzen Blüte zwischen 1999 und 2001 erst knapp zehn Jahre später neue Rekordstände an der Börse erzielte und anschliessend bis 2015 der Megatrend schlechthin war, untermauert durch etliche inzwischen die Marktreife erlangende Produkte. Bis Elektroautos den klassischen benzin- oder dieselgetriebenen Fahrzeugen ernsthaft Konkurrenz machen, fliesst noch viel Wasser den Rhein hinab. Am diesjährigen Automobilsalon in Genf waren Elektroautos zwar allgegenwärtig, die Verkaufszahlen sprechen allerdings eine andere Sprache (siehe Grafik 3). In der Schweiz sind derzeit nur rund 1% der verkauften Autos reine Elektroautos. André Hefti, Direktor des Autosalons Genf, kann daher bislang keinen Trend erkennen und erwartet nicht, dass bis 2030 alle Elektroautos fahren werden. Nichtsdestotrotz wird hinter den Kulissen erbittert um die Zukunft der E-Mobilität gerangelt (siehe Auf einen Blick). Der VDA schätzt, dass im Jahr 2025 etwa 15-25% der Neuzulassungen elektrisch unterwegs sein werden. An der Börse dürfte es schätzungsweise ab Anfang des nächsten Jahrzehnts zur eigentlichen Boomphase der Elektroautos kommen, die dann nachhaltiger und länger dauern wird als die erste Euphorie.

Die wichtigsten Exponenten

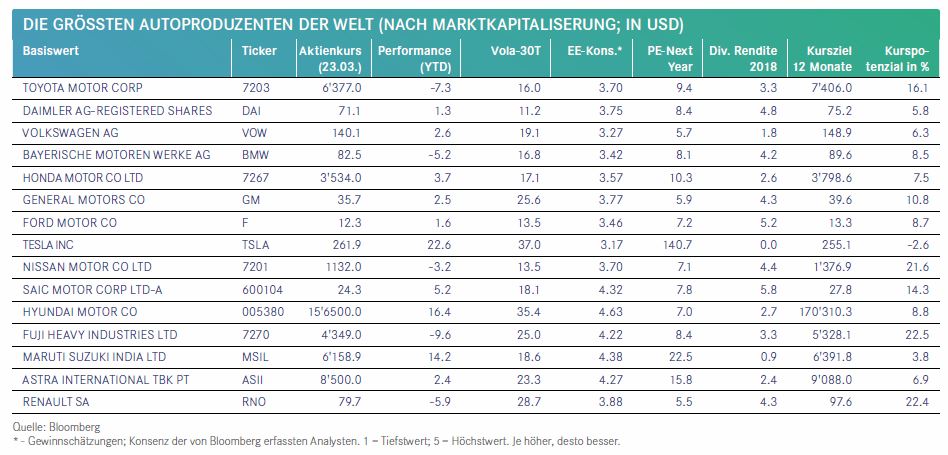

Volumenmässig führend sind Volkswagen, Toyota und General Motors. Alle drei verkaufen jährlich über zehn Millionen Fahrzeuge. Ende 2016 hat VW, gemessen an den Verkaufszahlen, erstmals Toyota an der Spitze abgelöst. Die Aktien der Autoproduzenten sind werthaltig und im Quervergleich günstig bewertet. Zudem zahlen die Grossen der Branche zumeist üppige Dividenden. Alles in allem ideale Anlagen für konservative Anleger mit Benzin im Blut. Die nach der Marktkapitalisierung geordnete Tabelle zeigt ein erfreuliches Bild in der Spalte 12-Monats-Kurspotenzial. Für alle Autowerte werden steigende Kurs erwartet, wobei den asiatischen Vertretern die grössten Chancen eingeräumt werden.

Gemessen an der Marktkapitalisierung lag der wichtigste Elektroautobauer Tesla Motors am 21.März auf Platz 8 der Rangliste. Seit August 2014 befindet sich die Aktie allerdings in einem Seitwärtstrend. Für die kommenden Monate bleiben die Analysten vorsichtig. Das 12-Monats-Kursziel der Konsens-Schätzungen sieht nur ein geringes Kurspotenzial. Die Differenz Kurspotenzial minus aktueller Aktienkurs stieg unlängst auf einen neuen Rekordwert. Der anschliessend erfolgte Kursanstieg erwischte die Expertengilde auf dem falschen Fuss. Ein oft zu beobachtendes Phänomen. Sehr häufig hinken die Prognostiker dem Geschehen etwas hinterher. Nichtsdestotrotz wäre es sehr überraschend, wenn es in Bälde bereits zur Zündung der zweiten Stufe käme. Erst ein Ausbruch über die seit Februar 2014 gültige Bandbreite von USD 180 bis USD 290 nach oben wäre als Startschuss für eine Fortsetzung der langjährigen Hausse zu werten.

Anlageempfehlungen auf einen Blick

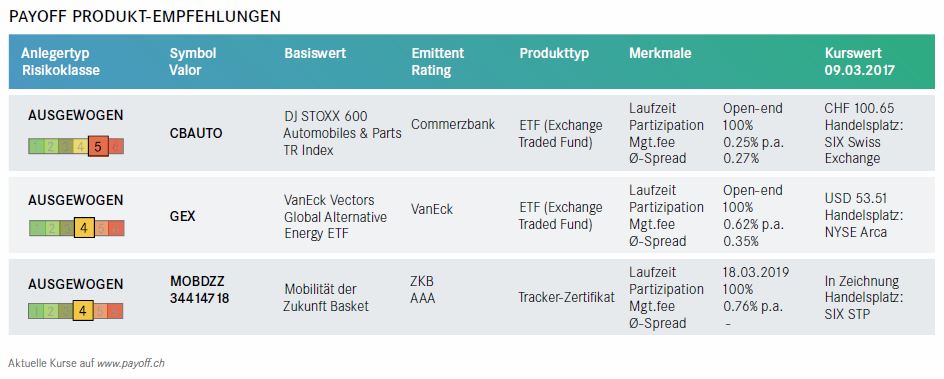

Die Anzahl der auf die Autoindustrie fokussierten Tracker-Zertifikate oder ETFs ist überschaubar. Vier der langfristig aussichtsreichsten seien besonders hervorgehoben. Wie eingangs erwähnt, befindet sich die Branche im Aufwärtstrend. Der dürfte zwar allmählich abflachen. In Anbetracht des von den Analysten für 2017 geschätzten Gewinnsteigerungspotenzials von rund 7% und einer moderaten Bewertung des STOXX Europe 600 Automobile & Parts Index besteht noch Luft nach oben. Obendrein überzeugt die Branche mit einer hohen Dividendenrendite von 3.3%. Seit 2010 konnte das Barometer den Gesamtmarkt fünfmal schlagen. Auch im laufenden Jahr liegen die Auto-Titel bislang vorne. Mit dem ETF CBAUTO von Comstage können Anleger vollständig vom Indexverlauf profitieren und dabei die Gewinnbeteiligungen der Mitglieder auf Netto-Basis abgreifen.

«In den letzten zehn Jahren hat sich der Fahrzeugabsatz mehr als verdoppelt.»

Für diesen Prozess verlangt die Emittentin lediglich 0.25%. Alle weiteren Angaben finden Sie in der ersten Produktvorstellung dieser Ausgabe. Der ETF CARZ, unsere zweite Empfehlung, ist ein globaler Branchenplay. Er bildet den NASDAQ OMX Global Auto Index ab. Im Unterschied zu CBAUTO sind hier die europäischen Autobauer nur mit gut 26% vertreten, dafür die USA mit rund 23% und Asien mit knapp 51%. Mit jährlichen Kosten von 0.70% ist CARZ etwas teurer als CBAUTO. Für chinaaffine Investoren bietet das endlos laufende Tracker-Zertifikat VZCAC (Details siehe dritte Produktvorstellung) der Bank Vontobel die passende Investitionsmöglichkeit. Das Partizipationsprodukt basiert auf dem Solactive Smart Cars Performance-Index.

«Im Jahre 2025 könnten 15-25% der Neuzulassungen elektrisch sein.»

Last but not least möchten wir unseren Lesern den ETF GEX von VanEck ans Herz legen. Er setzt auf den Ardour Global Index Etra Liquid, der weltweit in Unternehmen investiert, deren Geschäfte mit alternativen Energieformen zusammenhängen. Die Autoindustrie ist darin ausschliesslich mit Tesla Motors vertreten. Dessen Gewicht lag Ende Februar bei 12%. Mit 0.62% liegen die jährlichen Gebühren in vertretbarer Höhe. Im Vergleich zu den reinen Auto-ETFs entwickelte sich GEX seit Februar 2013 etwas besser, allerdings unterliegt der in den USA gehandelte ETF grösseren Kursschwankungen.

Unter Strom: China und Deutschland rangeln um Zukunft der Elektromobilität

Die Volksrepublik will E-Cars zum Durchbruch verhelfen – die zunehmend katastrophale Luftqualität in den Metropolen Chinas zwingt die Zentralregierung zum raschen Handeln. Das passt den marktführenden deutschen Autoherstellern nur bedingt. Verbrennungsmotoren sind deren aktuelle Cash-Cow.

Wenn es um den Autosektor geht, verstehen Deutsche und Chinesen wenig Spass. Zu wichtig und bedeutend ist die Branche für die jeweilige Volkswirtschaft. Obendrein ist das Wettrennen der Premiummarken im Reich der Mitte eine bisher rein deutsche Veranstaltung – Daimler, BMW und die Volkswagen Gruppe verkaufen die Autos mit den hohen Rechnungspreisen. Und das seit mehr als 15 Jahren. Ohne den chinesischen Markt sähe es in Wolfsburg und Ingolstadt deutlich ruhiger aus. Grosse Unruhe herrscht seit Kurzem beim Stichwort «E-Cars in China», denn auch bei den E-Cars wollten die Deutschen zulegen, aber Schritt für Schritt. Umso röter waren die Köpfe in den deutschen Konzernzentralen, als das Pekinger Industrieministerium Ende September 2016 einen abrupten Richtungswechsel in der Förderung der Elektromobilität ankündigte. Bis dahin hatte die Staatsführung E-Autos mit üppigen Kaufprämien gefördert. Doch in einem Gesetzentwurf kündigte das Ministerium plötzlich Zwangsquoten für den Absatz von E-Autos und Hybridwagen an. Wer es nicht schafft, bezahlt Strafzinsen. Ab 2018 sollen die neuen Regeln bereits gelten. Mission impossible für die deutschen Autobauer? Ihr Absatz in Elektro-Autos beläuft sich aktuell im bedeutungslosen Bereich verglichen zu den konventionellen Kraftwagen. Marktführer Volkswagen hat im vergangenen Jahr mit fast vier Millionen Autos mehr Fahrzeuge als jeder andere in China verkauft. Die deutschen Autobauer haben, so wird gemunkelt, sogar Bundeswirtschaftsminister Gabriel persönlich genötigt, sich umgehend der Sache anzunehmen. Und siehe da, nun hat man sich offenbar geeinigt: Die Autohersteller haben künftig die Möglichkeit, E-Autos später zu verkaufen (2019) und können die Quotenpunkte auch zwischen verschiedenen Firmen innerhalb der Autogruppen zuteilen. Das könnte Konzernen wie Volkswagen helfen. Die Wolfsburger haben mit SAIC und FAW Kooperationen. Ein weiterer Kompromissentwurf sieht die Absenkung der Quoten um bis zu 2% vor. Aber Peking lässt keinen Zweifel daran aufkommen, dass alle Autobauer ihren Anteil zum Ausbau der E-Mobilität leisten müssen. Spätestens wenn es im Herbst wieder Dauersmog in den chinesischen Metropolen gibt, muss die Regierung Initiativen vorweisen – kommunistische Zentralpartei hin oder her. China könnte damit der weltweite Vorreiter für E-Cars werden. Wer hätte das gedacht!?