Focus

Focus

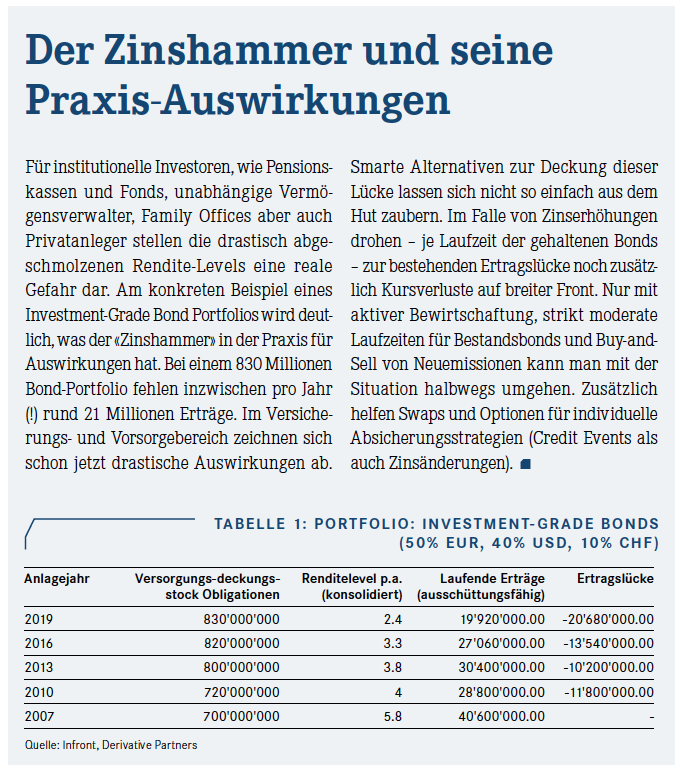

Billionen-Zinshammer bedroht Anleger

-

Martin Raab

Die radikale Notenbank-Politik sorgt für einen akuten Renditenotstand bei Obligationen. Null- und Negativzinsen bedrohen Privatanleger und institutionelle Investoren. Langsam formiert sich Widerstand gegen die Zinsdrücker. Droht ein toxischer Cocktail am Bond-Markt?

Im November 1911 begann in einem Detroiter Hinterhof ein Schweizer Rennfahrer namens Louis Chevrolet und seine Kollegen ein Start-Up namens «The Chevrolet Motor Car Company». Die Gründer waren sich wohl nicht bewusst eine der bekanntesten Automarken der Welt zu erschaffen. Ebenso wenig hätten sie es für möglich gehalten, dass Unternehmensobligationen von Autoherstellern weniger als 10% Zinsen im Jahr kosten würden – die damals üblichen Sätze – oder man Anleihen mit 90 Jahre Laufzeit als privates Unternehmen am Markt platzieren könnte. Eine US-Staatsanleihe rentierte im Winter 1911 bei rund 4% p.a. — es herrschte eine leichte Deflation im US-Dollar. In der Schweiz lag im gleichen Jahr der CHF-Lombardsatz bei 4.50% p.a. — Geld hatte noch einen wirklichen Wert.

Heftiger Vandalismus der Notenbanken

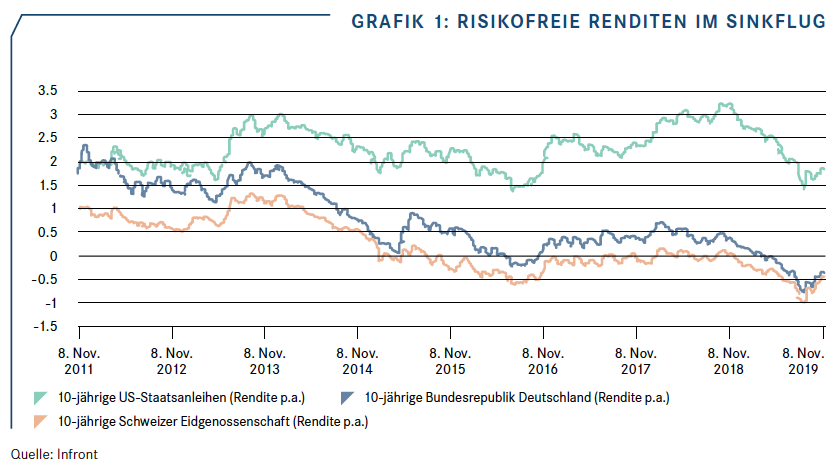

Die Realitäten haben sich stark geändert. Nach der dritten Senkung in diesem Jahr durch die US-Notenbank FED, ist das Leitzins-Niveau im US-Dollar bei 1.50% bis 1.75% p.a. angekommen. Schweizer Franken und Euroanlagen taugen nur noch für Suizid-Investoren: Seit dem Winter 2008 hat die Europäische Zentralbank (EZB) die Zinsen von damals 4.6% im EUR-3MLIBOR auf inzwischen -0.50% («Einlagensatz») defacto eliminiert. Nostalgiker ist, wer sich an den CHF-3M-LIBOR im Dezember 2007 erinnert. Dieser rentierte bei 2.74%, und befindet sich inzwischen ebenfalls in negativem Terrain. Die Schweizerische Nationalbank (SNB) hat seit Ausbruch der Finanzkrise eine prekäre «Dauer-Baustelle»: den Schweizer Franken schwächen. Spätestens seit endgültiger Aufgabe des Euro-Mindestkurses wächst die SNB-Bilanz hochtourig und scheinbar unaufhaltsam. Nach zuletzt verfügbaren Zahlen sitzt die SNB auf einem Devisenberg in Höhe von CHF 797 Milliarden. Im Vergleich zum Winter 2010 ist das ein Anstieg von +398%. Die Lage droht zunehmend unkontrollierbar zu werden. Das weltweite Volumen ausstehender Obligationen mit negativen Renditen hat mit USD 16 Billionen vor wenigen Wochen einen neuen Höchststand erreicht. «Es ist nicht länger absurd, sich über negative Renditen selbst in US-Staatsanleihen Gedanken zu machen», orakelte jüngst Joachim Fels, Chefökonom beim amerikanischen Vermögensverwalter PIMCO. Auch für Privatkunden wird die Luft dünner. Bei UBS, Credit Suisse und auch bei Privatbanken sind Negativzinsen für Kontovermögen in Schweizer Franken und Euro inzwischen nüchterne Realität. Grossen Aufschrei gab es jüngst in Deutschland: 13 regionale Genossenschaftsbanken belasten – teilweise bereits ab EUR 100’000 Kontoguthaben – jetzt ungebremst Negativzinsen. Die untrügliche Wahrnehmung: Zinsen werden flächendeckend abgeschafft.

Ausser Rand und Band

Einige EU-Zentralbanker («Draghi & Friends») und Wissenschaftler argumentieren, dass die radikale Absenkung der Zinsen die Wirtschaft der Eurozone stütze und das Wachstum dort beflügle. Gleiches Dogma führte unter der Ägide von FED-Präsident Ben Bernanke zu «Helicopter Money» und einer historisch einmaligen Zinssenkungswelle im US-Dollar. Dieser Ansatz ist in der Theorie absolut korrekt. Doch ein Negativzins, wie er in der Eurozone herrscht, bzw. das Zinsniveau von 1.50% im US-Dollar, würde bedeuten, dass in der Realwirtschaft absolute Rezession, höchste Arbeitslosigkeit und totaler Konsumstau herrscht.

«Die einzige Quelle für positive Wertentwicklungen im Bond-Portfolio sind Kursgewinne.»

Alle drei Faktoren treffen weder für die Eurozone noch für die Vereinigten Staaten zu. Noch schlimmer: Die EZB und die FED haben ihr Pulver weitgehendst verschossen. Kommt es in der Eurozone oder den USA nun in 2020 tatsächlich zu einem Wirtschaftsabschwung, greift das Hausrezept Zinssenkung nun nicht mehr wirklich. US-Präsident Donald Trump – der aktiv alles Erdenkliche unternimmt, um die Aktienbörsen am Laufen zu halten – hat vor wenigen Tagen der FED explizit Negativzinsen als Option empfohlen. Das politische Washington steht seit wenigen Tagen schon wegen des Impeachments Kopf, jetzt auch noch US-Staatsanleihen, die am Ende weniger zurückbezahlen als bei Emission? Alexander Hamilton, der erste Finanzminister der Nation, würde sich im Grabe umdrehen.

Prominenter Widerstand formiert sich

Inzwischen opponieren aber immer mehr Experten gegen die höchst problematischen Auswirkungen des Zinskahlschlags. Hauptsorge trifft aktuell insbesondere den Euro, aber auch zu einem gewissem Grad den Schweizer Franken. So geiselte jüngst der CEO von Goldman Sachs, David Solomon, in Bloomberg-TV unverhohlen «Negativzinsen als geldpolitisches Experiment, dass ihm Sorge bereitet». Herbert J. Scheidt, Präsident der Schweizerischen Bankiervereinigung, sieht aufgrund «andauernder Negativzinsen massive strukturelle Schäden». Noch drastischer formulieren es deutsche Geldexperten. Der ehemalige Chefökonom der EZB, Jürgen Stark, ist sich sicher: «Die EZB ist längst selbst zu einem Risiko für die Finanzstabilität geworden». Christian Sewing, CEO der Deutschen Bank, glaubt schlicht, «dass Negativzinsen das Finanzsystem auf lange Sicht ruinieren». Keine einfache Mission für die neue EZB-Präsidentin Christine Lagarde. Auch in der Zentralbank selbst entbrennen vermehrt bittere Grabenkämpfe zwischen geldpolitischen Falken und Tauben. Gleiches gilt für die FED in Washington. Cheflenker Powell muss stark bleiben, um die US-Notenbank nicht komplett aus den Angeln zu heben.

God Save the Bundesbank

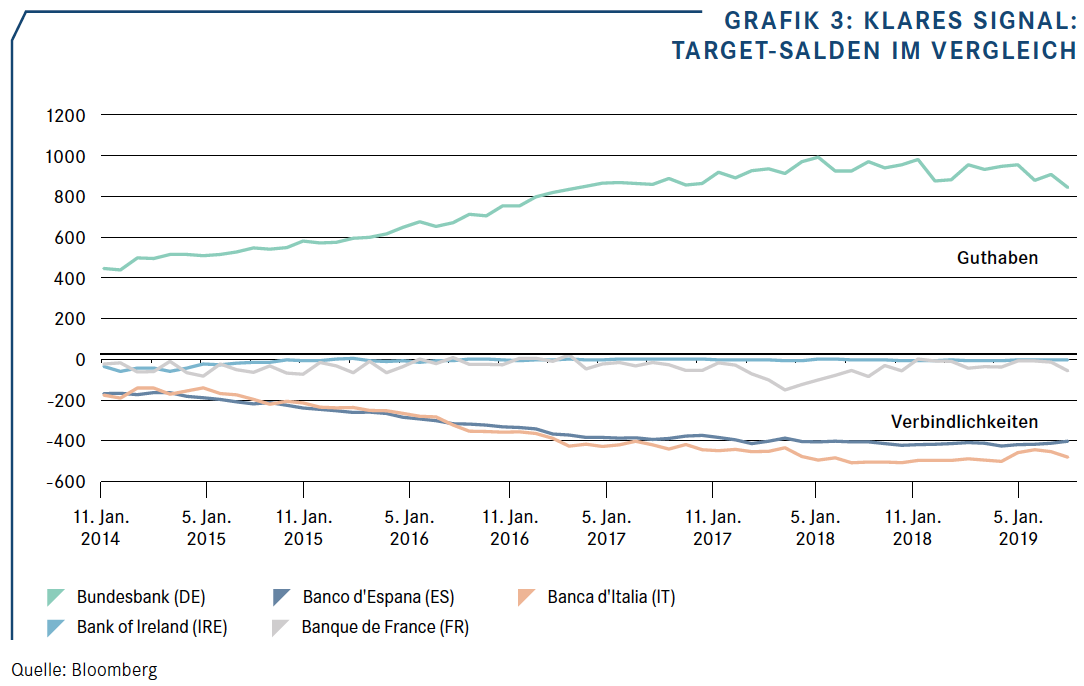

Besonders pikant ist die derzeitige Situation des Forderungs-Verbindlichkeits-Mechanismus des Eurosystems. Die zu Null- bzw. Negativzinsen von der EZB gewährten langfristigen Kreditprogramme erlauben es Banken, nahezu alle Qualitätsskalen an Ausleihungen zu sehr niedrigen Zinsen zu vergeben und dadurch abfliessende Einlagen bei der EZB einfach zu refinanzieren. Grenzüberschreitende Überweisungen werden in der Eurozone über das «Target2»-System der EZB abgewickelt. Das Problem dabei ist: Nationale Zentralbanken können dauerhaft keine Gegenfinanzierung oder Kapitalimporte stattfinden lassen. Dünn kapitalisierte Banken können daher auch an bonitätsschwache Unternehmen aus Euroländern mit wiederum wackligen Staatsfinanzen sehr günstig Kredite vergeben. Das Risiko wird auf die Zentralbank abgewälzt, die den Abfluss von Einlagen über Target2 durch Kredite an das Eurosystem finanziert. Der grösste Kreditgeber in der Eurozone ist heute mit EUR 837 Milliarden die Deutsche Bundesbank, wenn auch mit leicht abnehmender Tendenz (siehe Grafik). Massiv auf der Verbindlichkeitsseite stechen u. a. Spanien und Italien hervor. TARGET2-Forderungen der Bundesbank sind gänzlich unbesichert und unverzinst. Manch ein Beobachter fragt sich: Konstrukt mit Zukunft oder doch ein Kartenhaus? Bundesbankvorstand Burkhard Balz, ein umtriebiger CDU-Politiker, trommelte vor dem Finanzausschuss des Deutschen Bundestags vehement für Entwarnung: «Eine Besicherung von TARGET2-Salden ist nicht notwendig, das System funktioniert perfekt».

Hilferufe aus dem Investment Office

Hilferufe aus dem Investment Office

Gar nicht perfekt funktioniert derweil die Mission «Rendite erwirtschaften» für Pensionskassen, Versorgungseinrichtungen und Obligationenanleger. Von Monat zu Monat wird die Lage prekärer: Durch sehr tiefen Coupons oder negativ laufende Renditen, ergeben sich irrational tiefe Erträge aus dem teilweise gesetzlich vorgeschriebenen Obligationentopf und eine Erosion von Leistungsversprechen. Treasurer und Anlageverwalter rufen beim Anblick von neu emittierten Bonds regelrecht um Hilfe – die «Yields» sind völlig im Keller. Risiko wird nicht mehr adequat entschädigt. Die einzige Quelle für positive Wertentwicklungen im Bond-Portfolio kommt von Kursgewinnen.

«Es scheint, Zinsen werden flächendeckend abgeschafft.»

Auf inzwischen schizophrene Niveaus sind die Kurse der ultralanglaufenden Bonds geklettert – verursacht durch die Zinssenkungen der letzten zwei Jahre. Die 95-jährige Staatsanleihe Mexikos in EUR notiert beispielsweise bei 110% (3.56% p.a. Rendite), der 91-jährige Corporate Bond von Engie S.A. hat 192.5% erreicht (2.93%). Aufmerksamen Beobachtern dämmert: Sollte auch nur der Hauch eines Zinserhöhungszyklus einsetzen, sind schlagartig sämtliche Bond-Portfolios, insbesondere die mit länger laufenden Bonds, dramatisch unter Wasser.

Höllenjobs und das Bond-Portfolio

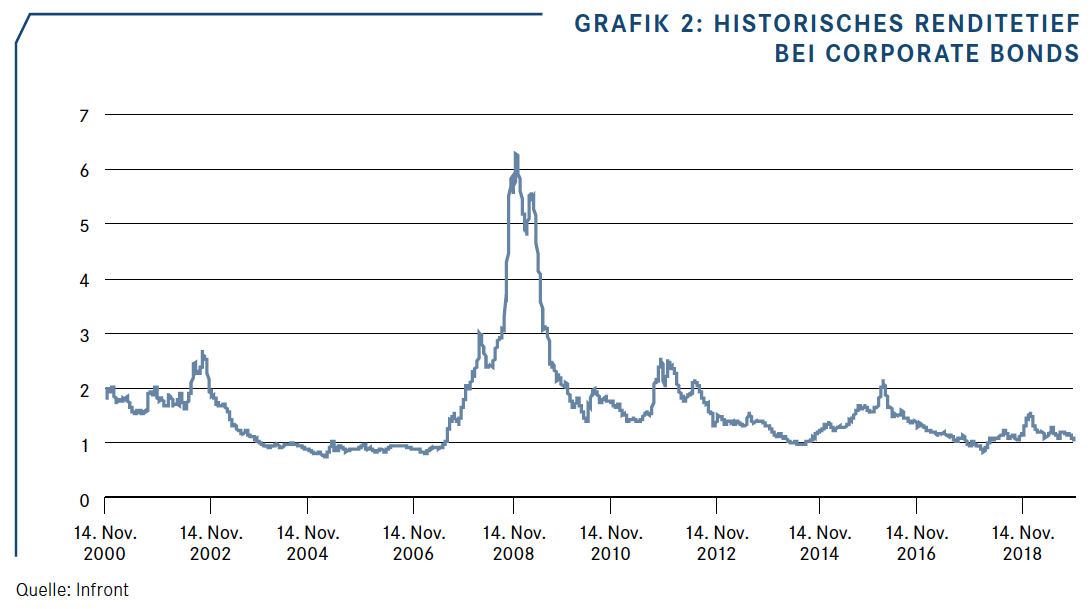

Auch die Fristentransformation, sprich der Ausgleich zwischen Anlagegelder und Ausleihungen durch Banken, ist ernsthaft bedroht. Besonders Regional-, Genossenschafts- und Kantonalbanken sind momentan dabei ihre wichtigste Ertragsquelle – Zinsprovisionen – zu verlieren. Verzweifelte Versuche das Hypothekarvolumen auszuweiten, um so die Zinserträge zu stabilisieren, sind keine Zukunftsstrategie. Auch in der globalen Versicherungswirtschaft ist die Lage vermehrt problematisch. So ist die Solvenz-Quote des Versicherungsriesen Allianz von Juli bis September 2019 von 213% auf 202% abgeschmolzen. Die Spuren des Zinshammers sind unübersehbar. Nicht weniger bedrohlich für Portfolio-Manager ist der massive Eingriff der EZB in den Obligationen-Markt. Seit März 2015 kauft die EZB in grossem Stil Staatsanleihen aller Eurozone-Länder. In der Spitze im Volumen von bis zu EUR 80 Milliarden – pro Monat! In direkter Folge brachen die Renditen drastisch ein, egal wie gut oder schlecht die Rating-Qualitäten waren. Parallel wirbelt die EZB seit Juni 2016 auch bei Unternehmensanleihen von Emittenten aus der Eurozone den Markt durcheinander. Anders als beim Staatsanleihenkauf, der zur Vermeidung von offenkundiger Staatsfinanzierung über den Sekundärmarkt erfolgt, kann die EZB die Corporate Bonds auch direkt vom jeweiligen Emittenten kaufen bzw. zeichnen. Doch auch in anderen Währungen sind die Renditen auf rekordtief. Die Risikoprämien kleben bleiähnlich am Boden.

Frische Ideen im Portfolio-Design gefragt

Aus Sicht von Anleger und Vermögensverwaltern bleibt inzwischen nur noch eine Alternative: aktive Perlensuche für das Portfolio – sowohl bei Obligationen als auch bei Aktien. «Früher freuten wir uns beim Zufluss von neuen Kundengeldern. Heute ist es ein total mühsamer Kraftakt vernünftige Renditen hinzubekommen und die Kunden bei Laune zu halten», sagt ein Zuger Vermögensverwalter bei einem Branchentreffen. Wer keinen Regularien unterliegt, ist gut beraten die Bonds zu reduzieren und stattdessen auf dividendenstarke Aktien, gepaart mit Optionsstrategien zu setzen. Ebenfalls vielversprechend ist es die Sektorrotation aktiv zu spielen und als Element für Diversifikation einzusetzen. So wird Technologie auch die nächsten Jahre – trotz derzeit teilweise hoher Bewertungen – ein Wachstumssegment bleiben. Fokussierte Exchange Traded Funds (ETFs) wie der Global X Internet of Things ETF (ISIN: US37954Y7803; Ticker SNSR), Amundi STOXX Global Artificial Intelligence ETF (ISIN: LU1861132840) oder Bluestar Israel Tech ETF (ISIN: US26924G8704, Ticker ITEQ) sind als zeitgenössische Beimischung empfehlenswert.

«Dividend Darlings» für den Gabentisch

Zusätzlich sind nachhaltig dividendenstarke Aktien und Renditeoptimierungsprodukte wichtig, um die gewünschten Zielrenditen zu erreichen. Für interessierte Anleger könnten derzeit grosskapitalisierte Titel mit stabilen Cash-Flows wie Swisscom (4.3% Div. Rendite) Swiss Re (5.4% Div. Rendite), E.ON (5.2% Div. Rendite), AT&T (5.2% Div. Rendite), Royal Dutch Shell «B-Shares» (6.3% Div. Rendite), oder auch die charttechnisch gerade hoch spannenden Aktien von Total S.A. (5.5% Div. Rendite), und ING Groep (6.4% Div. Rendite). Spezialitäten für eher risikobewusste Investoren, aber nicht weniger spannend, sind u. a. Telefónica Deutschland Holding (9.6% Div. Rendite), einer der grössten Mobilfunk- und Interprovider des Landes, oder der niederländische Fallen Angel ABN Amro (8.38% Div. Rendite). Blackstone Mortgage Trust (7% Div. Rendite), und Apollo Commercial Real Estate Finance (10% Div. Rendite) sind spezialisierte Hypothekar-Finanzierer, die gut leben solange die Zinsen in den USA nicht in negative Terrains fallen, und ein Katapult sofern die USD-Zinsen irgendwann mal wieder etwas ansteigen. Renditeknaller ist die US-Tankstellenkette Sunoco (10%), welche eine hochrentable Wette auf eine rezessionsfreie US-Wirtschaft ist. Doch Vorsicht: Überraschende Dividendenstreichungen sind nicht ausgeschlossen. Beispiele wie Kraft-Heinz oder Nielsen Holdings zeigen, dass der Verwaltungsrat mit einem Federstrich Aktien von «Dividendenadel» zu lausigen Renditen degradieren kann. Anleger, die sich Renditeoptimierungsprodukte (Barrier Reverse Convertibles – BRCs) insbesondere bei Kursausschlägen in favorisierten Einzeltiteln (hohe Prämien) strukturieren lassen, profitieren so von überdurchschnittlich hohen Coupons. Die Barrieren sollten jedoch in der Region von 55-60% liegen. Bei konservativen Aktien mag eine Ausnahme von bis zu 70% gestattet sein. Viele Emittenten bieten auch Woche für Woche BRCs «aus dem Regal» an, welche oftmals die ein oder andere Perle enthalten. Selbst in Schweizer Franken lässt sich so noch etwas verdienen.

Optisch verlockend, real riskant

Bewusst ausfiltern sollten Anleger derzeit Obligationen von Schuldnern mit instabilen Cash-Flows oder geopolitischen Herausforderungen. Egal ob Corporate Bond oder Staatsanleihe: Die Risiken werden inzwischen nur noch sehr selten adäquat entschädigt. Wenn Staatsanleihen wie die Republik Armenien gerade noch 2.9% Rendite pro Jahr abwerfen, ist das ein klares Indiz für totale Verrücktheit im Bondmarkt. Wer die richtige Portfolio-Grösse hat, überlegt sich zunehmend via Private Debt, Private Equity oder direkte Ausleihungen die Renditen zu peppen. Optisch verlockend sind derzeit Bonds von Emittenten aus China. Renditen von 8% bis 15% im USD-Dollar, wie beispielsweise bei Guangxi Financial Investment (eine Art staatliche Investmentagentur in der einstigen Boom-Provinz Guangxi im Süden Chinas) täuschen aber über die neue Realität hinweg, dass Peking nicht mehr um jeden Preis insolvente Regionalregierungen bei Konkursen unter die Arme greift. Eine ähnliche Erfahrung musste auch General Motors, der heutige Mutterkonzern der Chevrolet Motor Car Company, machen. Der grösste Automobilkonzern Nordamerikas wurde im Juni 2009 nicht vom amerikanischen Staat gerettet, sondern musste Insolvenzantrag beim Konkursgericht in Detroit einreichen. Inmitten der Finanzkrise implodierte jede Chance eine Refinanzierung zu bezahlbaren Konditionen zu bekommen. Die historisch höchste Schuldenlast, die damals je von einem Unternehmen getragen wurde, USD 89 Milliarden, sorgte für die fatale Vollbremsung. Die italienischen Staatschulden belaufen sich derzeit auf EUR 2.3 Billionen. Wehe, wenn da jemand an der Zinsschraube dreht.