Focus

Focus

Chancenreiches Stock-Picking

-

Serge Nussbaumer

Chefredaktor

Es muss nicht immer Nestlé & Co. sein. In den hinteren Börsenreihen versteckt sich so manche Anlageperle. Wir haben den SPI auf potenzielle Kursrenner durchfrostet.

In der Schweiz ticken die Uhren etwas langsamer – und das in vielerlei Hinsicht. So betrug das Wirtschaftswachstum hierzulande zwischen 2009 und 2021 im Durchschnitt 3.7%, die Nachbarländer Frankreich und Italien weisen dagegen Werte über sechs Prozent und Österreich immerhin noch 4.5% auf. Auch der Aktienmarkt schlägt einen gemächlicheren Gang ein. Während der EURO STOXX 50 auf Sicht von zwei Jahren 16% zulegte, avancierte der SMI nur um knapp 5%. Doch wie heisst es so schön im Volksmund: In der Ruhe liegt die Kraft. Wir haben daher den heimischen Aktienmarkt auf mögliche Gewinner durchfrostet, die nicht unbedingt alltäglich in den Schlagzeilen stehen.

Breiter Aktienpool

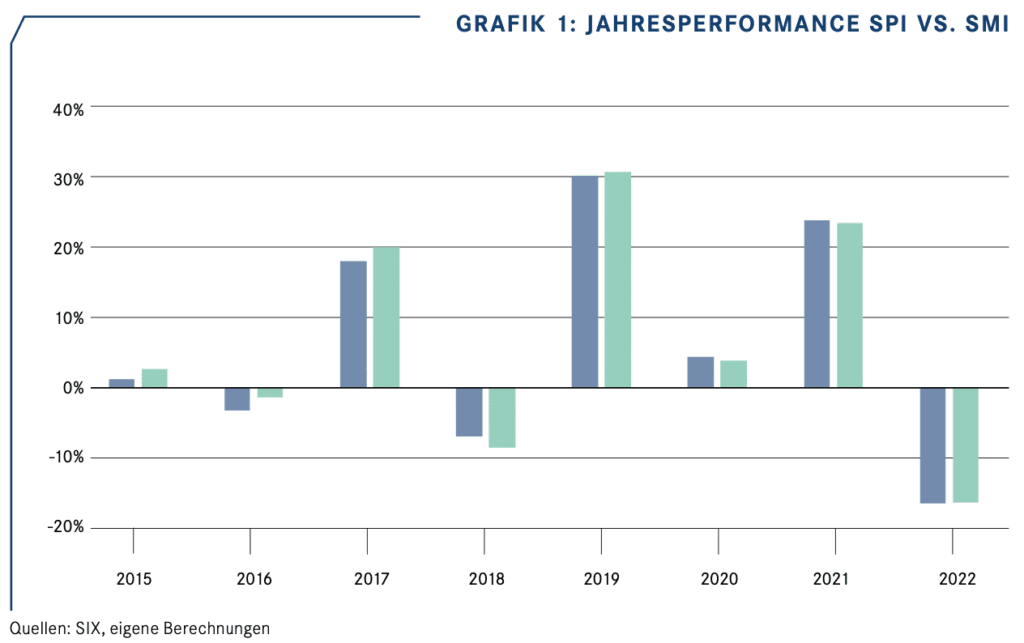

Ausgangspunkt unserer Analyse ist der Swiss Performance Index, kurz SPI. Aktuell zählt das Barometer 217 Komponenten die zusammen rund 99 Prozent der Freefloat-Marktkapitalisierung des gesamten Schweizer Aktienmarkts abdecken. Ins Leben gerufen wurde der Index am 1. Juni 1987 bei 1‘000 Punkten, heute notiert der SPI bei über 14‘000. Die Performance kann sich aber nicht nur absolut, sondern auch relativ gegenüber dem allseits bekannten SMI sehen lassen. Auf Sicht von 15 Jahren liegen die beiden Benchmarks mit einem durchschnittlichen jährlichen Zuwachs von rund 4.7% zwar in etwa gleichauf, kurzfristig performte das breit gefächerte Barometer jedoch deutlich besser. In den vergangenen Jahren schlug der SPI den SMI in fünf von acht Fällen (siehe Grafik 1).

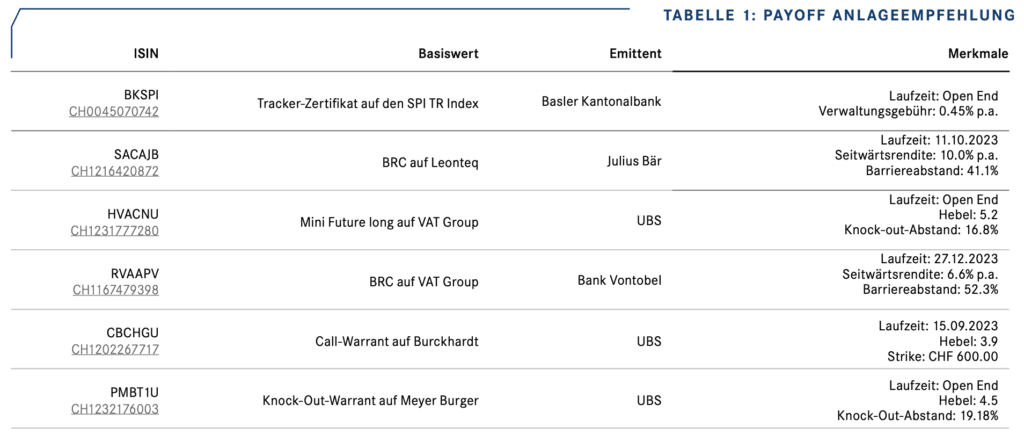

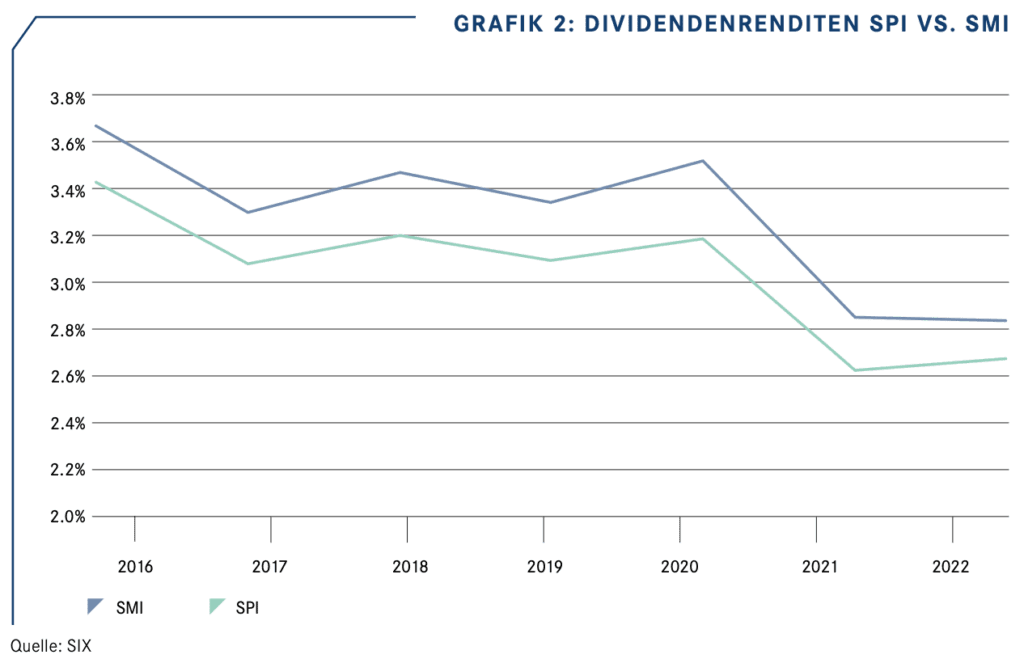

Auch wenn die üblichen Verdächtigen Nestlé, Novartis und Roche den SPI wie auch den SMI hinsichtlich Indexgewicht dominieren, zeigen sich aus Branchensicht doch Unterschiede zwischen den beiden Benchmarks. So ist der Gesundheitssektor beim SPI mit 35 Prozent um etwa acht Prozentpunkte niedriger gewichtet. Dafür fallen die Anteile in den Branchen «Industrials» und «Consumer Goods» höher aus. Selbst wenn der SPI in Sachen Dividendenrendite dem Leitindex SMI nicht das Wasser reichen kann, fällt die Verzinsung zwischen 2016 und 2022 mit einem Durchschnittswert von 3.1% durchaus reizvoll aus. (siehe Grafik 2). Anleger, die sich das Kurspotenzial des SPI samt Ausschüttungen ins Depot holen möchten, können dies einfach und bequem mit dem Tracker BKSPI der Basler Kantonalbank tun. Als Basiswert dient die Total-Return-Variante und berücksichtigt somit die gezahlten Dividenden. Bei einer Rendite von derzeit deutlich über 2% fällt die jährliche Managementgebühr von 0.45% kaum ins Gewicht.

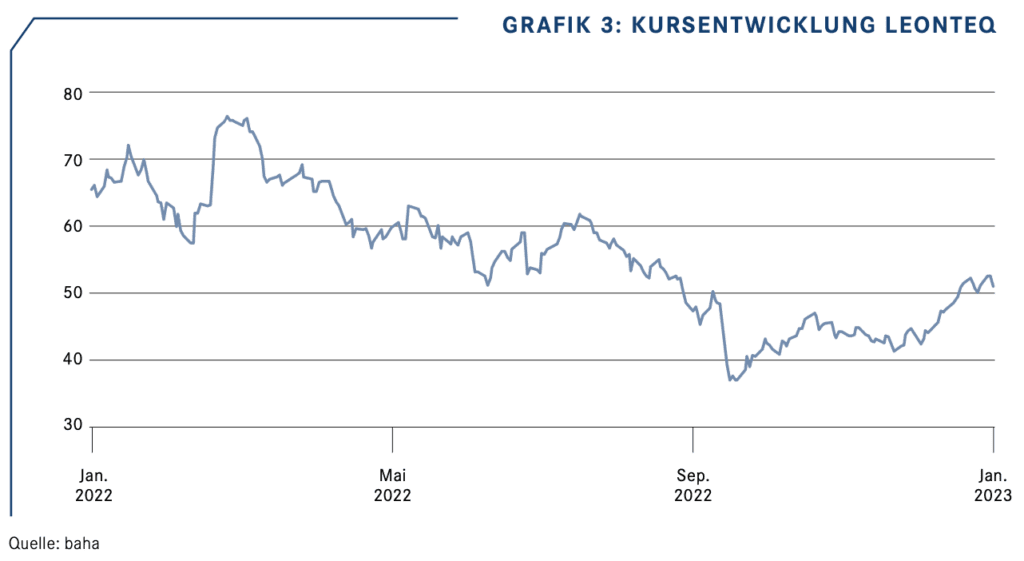

Leonteq: Vola und Dividende in Rendite transformieren

Apropos Rendite, Dividendenjäger können im SPI auf noch durchaus höhere Erträge als dem Durchschnitt hoffen. Weit oben im Ranking steht aktuell Leonteq mit einer Verzinsung von rund 7%. Doch Vorsicht, die Höhe der Rendite sagt alleine noch nichts über die Qualität der Anlage aus. Bei Leonteq kommt der hohe Ertrag vor allem dadurch zustande, dass der Kurs des heimischen Fintech-Titels zuletzt aufgrund von Vorwürfen einer britischen Finanzzeitung sowie einer Gewinnwarnung stark gefallen ist, die Dividendenschätzungen aber nur geringfügig nach unten angepasst wurden. Bevor alle Unklarheiten aus dem Weg geräumt sind, drängt sich trotz der verlockenden Ausschüttungen ein Direktinvestment nicht auf. Allerdings lassen sich die hohe Vola und Dividende mit Barrier Reverse Convertibles zu Nutze machen. So kam der im Oktober 2022 emittierte BRC SACAJB von Julius Bär mit Top-Konditionen auf den Markt: Einem Coupon von 10.1% p.a. sowie einem Risikopuffer von 40%. Auch heute überzeugt das Produkt, dessen Laufzeit im Oktober dieses Jahres endet, noch mit diesen Attributen.

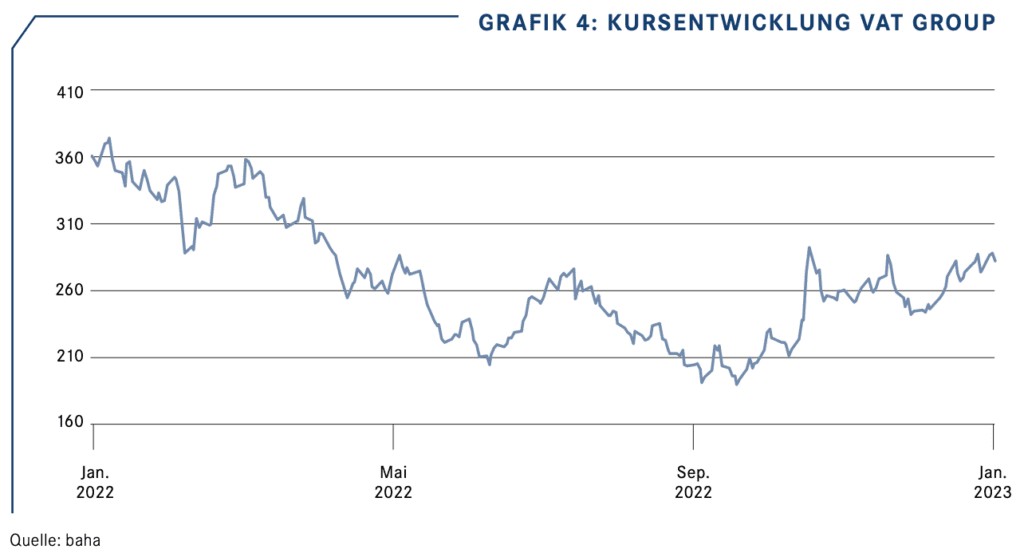

Gut gerüstet für ein Tech-Comeback

Interessant in Hinblick auf einen abnehmenden Teuerungsdruck im laufenden Jahr ist die VAT Group. Die Aktie gab 2022 ausgehend von der Spitze bei CHF 400 im Zuge der weltweiten Korrektur der Tech-Aktien im Tief mehr als die Hälfte nach. Nach einer ausreichenden Bodenbildung sucht das Technologieunternehmen nun wieder den Weg nach oben. Von operativer Seite haben die Ampeln noch nicht ganz auf Grün geschaltet. Der führende Hersteller von High-End-Vakuumventilen, die beispielsweise in Flachbildschirmen oder Solarpanels verwendet werden, sieht sich angesichts der Handelsbeschränkungen zwischen den USA und China sowie einer zyklischen Reduzierung der Investitionen in der Halbleiterindustrie derzeit einem Gegenwind ausgesetzt. Dieser wird vom dem niedrigen Book-to-Bill-Verhältnis, also dem Verhältnis zwischen Auftragseingang und Umsatz, von 0.86 im vierten Quartal widergespiegelt. Allerdings dürfte die temporäre Schwäche im operativen Geschäft im Aktienkurs eingepreist sein und jede positive Nachricht in dem Sektor die Trendwende weiter beflügeln. VAT selbst wird am 2. März 2023 einen detaillierteren Ausblick auf 2023 vorgelegen.

Risikoerprobte Anleger mit einem positiven Szenario greifen bei dem Long Mini-Future HVACNU der UBS zu. Das Produkt multipliziert einen den Kursverlauf des MidCaps mit dem Faktor 5.2. Das Stop-Loss-Level befindet sich bei CHF 239.9039 und damit 16.8% vom aktuellen Kurs entfernt. Dieses Niveau ist charttechnisch gut geschützt. Neben einer starken horizontalen Haltezone bei CHF 250 dienen auch die 100- und 200-Tage-Durchschnittslinien als wichtige Supports. Konservative Naturen, die in 2023 noch ein Übergangsjahr bei VAT erwarten, können den BRC RVAAPV der Bank Vontobel ins Auge fassen. Das Papier verspricht bis Ende des Jahres eine maximale Renditechance von 6.6% p.a., die mit einem hohen Risikopuffer von 52.3% abgesichert ist.

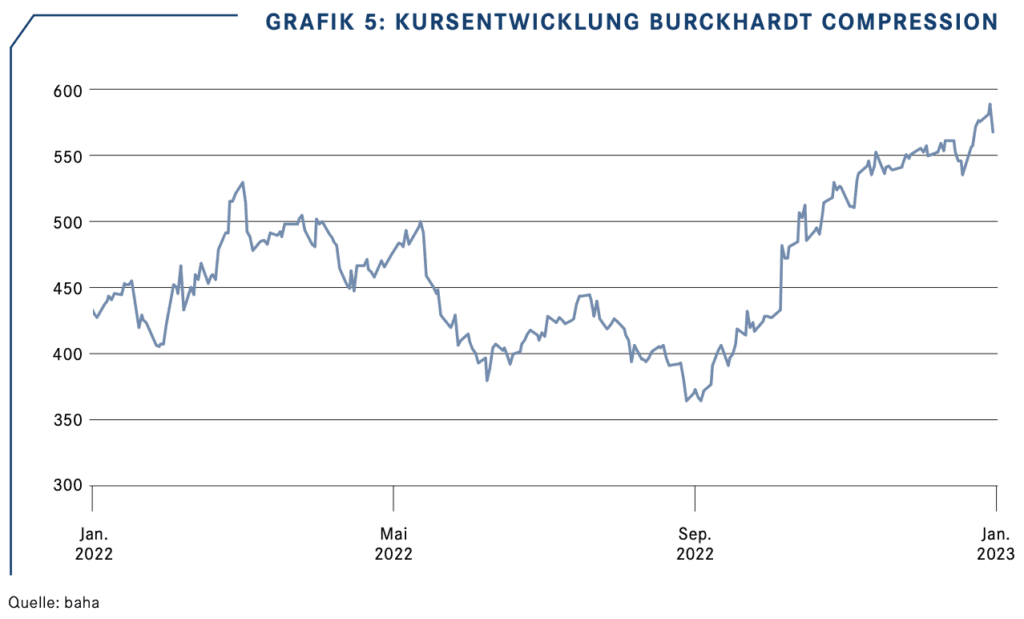

Im Aufwärtstrend

Aus der Chart-Reihe tanzt der Kolbenkompressoren-Hersteller Burckhardt. Die Aktie hat bereits im Herbst vergangenen Jahres wieder Fahrt aufgenommen und ist in ihrem langfristigen Aufwärtstrend zurückgekehrt. Kürzlich markierte der Titel sogar ein neues Rekordhoch bei CHF 570. Geht es nach der Zürcher Bank, ist das Kurspotenzial noch nicht ausgeschöpft. Die Experten sehen Platz bis auf CHF 600. Operativ hat der Industriekonzern ebenfalls gerade einen Lauf und hob zuletzt seine mittelfristige Prognose an. In den kommenden fünf Jahren rechnet Burckhardt mit einem durchschnittlichen jährlichen Wachstum von 9%, was bis 2027 zu einem Umsatz von CHF 1.1 Mrd. führen wird. Rund 40% werden auf Anwendungen fallen, welche die weltweite Energiewende unterstützen. Auch hat sich der Vorstand eine höhere Profitabilität vorgenommen. Wurde bislang eine Ebit-Marge von 10% bis 15% angestrebt, stehen nun 12% bis 15% auf dem Plan. Während die Kompressorenlösungen von Burckhardt für eine nachhaltige und sichere Energiezukunft sorgen, kann die Aktie dem eigenen Portfolio einen nachhaltigen Schub verpassen. Als Lösung bietet sich neben einem Direktinvestment für tradingaffine Anleger der Call-Warrant CBCHGU an. Mit einem Strike bei CHF 600 liegt der Schein nicht mehr weit «aus dem Geld» und sorgt mit einem Hebel von 3.9 dafür, dass die Gewinne im Depot überproportional zunehmen.

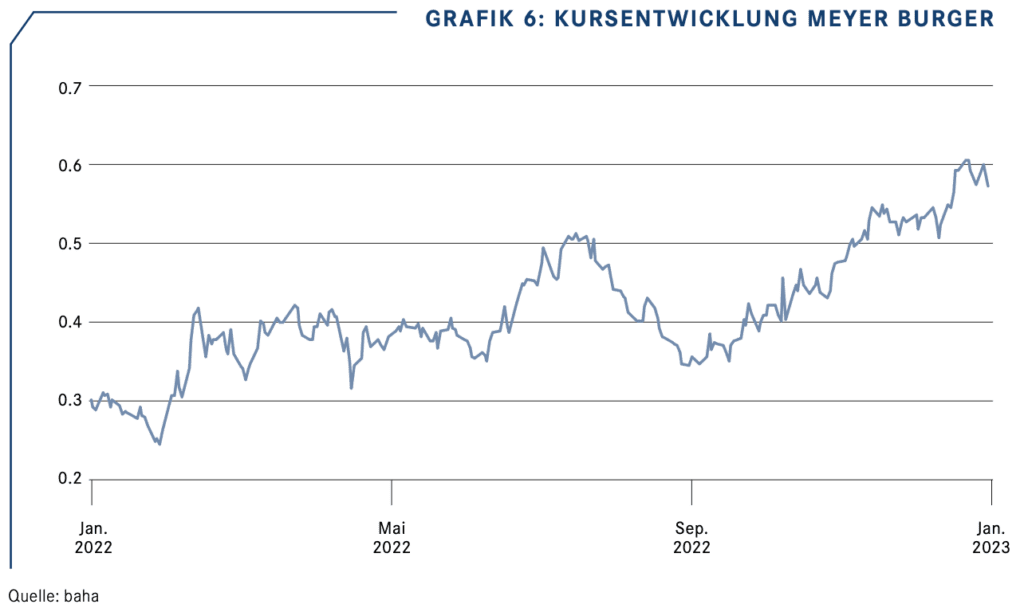

Attraktiver Pennystock

Auf der Öko-Welle reitet auch Meyer Burger. Der Sonnen-Spezialist konnte mit einer Produktionsmenge von 321 MW im vergangenen Jahr seine Ziele erreichen. Die Zeichen stehen weiter auf Expansion: Die zweite Produktionslinie des Solarmodulherstellers startete Ende September, die dritte Linie soll nun im zweiten Quartal hochfahren. Meyer Burger strebt eine Produktionsmenge für das gesamte Jahr zwischen 1.0 und 1.2 GW an. Angesichts der guten Perspektiven verwundert es nicht, dass sich die Aktie im Aufwärtstrend befindet – und dabei auch Zulauf von institutionellen Investoren bekommt. Die Fondsgesellschaft Invesco hat in diesem Jahr bereits die 3%-Schwelle überschritten. Die Aktie steht aktuell vor dem Ausbruch auf ein neues 4-Jahreshoch. Mit dem Knock-Out Call Warrant PMBT1U lässt sich die Gipfeljagd noch beschleunigen. Das Open-End-Produkt verfügt über einen Hebel von 4.5. Damit das Papier nicht gleich bei einer Verschnaufpause des Basiswerts dem Knock-Out zum Opfer fällt, ist die Barriere mit 19.2 Prozent beruhigend weit entfernt.